QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

1.簽訂采購(gòu)合同時(shí),在合同中不能出現(xiàn)違約金跟銷售額掛鉤的違約金條款

據(jù)國(guó)家稅務(wù)總局《關(guān)于商業(yè)企業(yè)向貨物供應(yīng)方收取的部分費(fèi)用征收流轉(zhuǎn)稅問(wèn)題的通知》(國(guó)稅發(fā)[2004]136號(hào))文件規(guī)定,對(duì)商業(yè)企業(yè)向供貨方收取的與商品銷售量、銷售額掛鉤(如以一定比例、金額、數(shù)量計(jì)算)的各種返還收入,均應(yīng)按照平銷返利行為的有關(guān)規(guī)定沖減當(dāng)期增值稅進(jìn)項(xiàng)稅金,不征收營(yíng)業(yè)稅,應(yīng)沖減進(jìn)項(xiàng)稅金的計(jì)算公式調(diào)整為:當(dāng)期應(yīng)沖減進(jìn)項(xiàng)稅金=當(dāng)期取得的返還資金÷(1+所購(gòu)貨物適用增值稅稅率)×所購(gòu)貨物適用增值稅稅率。文件最后還規(guī)定,其他增值稅一般納稅人向供貨方收取的各種收入的納稅處理,比照本通知的規(guī)定執(zhí)行。因此,采購(gòu)方自供貨方取得的與購(gòu)銷貨物相關(guān)的違約金收入,若其金額計(jì)算依據(jù)與商品銷售量、銷售額掛鉤(如以一定比例、金額、數(shù)量計(jì)算)的,應(yīng)按照上述文件的要求,屬于平銷返利行為,沖減當(dāng)期增值稅進(jìn)項(xiàng)稅金;若其金額計(jì)算依據(jù)與商品銷售量、銷售額無(wú)關(guān)的,就采購(gòu)方取得的違約金,不繳納增值稅。

案例分析

采購(gòu)合同中與銷售額掛鉤的違約金的涉稅分析

(1)案情介紹

B公司向A公司采購(gòu)W貨物,增值稅稅率17%,A公司未能按照合同約定時(shí)間提交貨物,合同約定:A公司應(yīng)按照此次購(gòu)銷額的10%向B公司支付違約金50000元,請(qǐng)分析涉稅成本。

(2)涉稅成本分析

根據(jù)國(guó)稅發(fā)[2004]136號(hào)文件的規(guī)定,采購(gòu)方自供貨方取得的與購(gòu)銷貨物相關(guān)的違約金收入,若其金額計(jì)算依據(jù)與商品銷售量、銷售額掛鉤(如以一定比例、金額、數(shù)量計(jì)算)的,應(yīng)按照上述文件的要求,屬于平銷返利行為,沖減當(dāng)期增值稅進(jìn)項(xiàng)稅金。在本案中,B公司當(dāng)期應(yīng)沖減進(jìn)項(xiàng)稅金7264.96元(50000/1.17*17%)。B公司的賬務(wù)處理如下:

借:銀行存款 50000元

貸:營(yíng)業(yè)外收入 42735.04元

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)7264.96元。

(3)修改合同內(nèi)容節(jié)稅

如果B公司在簽定采購(gòu)合同時(shí),在采購(gòu)合同中約定:銷售方A公司支付的違約金與商品銷售量、銷售額無(wú)關(guān),即如果A公司違約,則必須向B公司支付違約金50000元,B公司當(dāng)期不沖減進(jìn)項(xiàng)稅金7264.96元(5000/1.17*17%),這樣可以節(jié)省增值稅7264.96元(5000/1.17*17%)。 B公司的賬務(wù)處理如下:借:銀行存款 50000元.貸:營(yíng)業(yè)外收入 50000元。

(4)分析結(jié)論

采購(gòu)方在簽定采購(gòu)合同時(shí),對(duì)銷售方支付的違約金必須在合同中注明與商品銷售量、銷售額無(wú)關(guān),這樣可以節(jié)省增值稅。

2.必須在采購(gòu)合同中明確以下發(fā)票條款

1)發(fā)票開(kāi)具的時(shí)間;

2)發(fā)票開(kāi)具的類型:增值稅專用發(fā)票還是增值稅普通發(fā)票;

3)如果獲得開(kāi)具匯總的專用發(fā)票,則必須要求供應(yīng)商提供其防偽稅控系統(tǒng)開(kāi)具的《銷售貨物或者提供應(yīng)稅勞務(wù)清單》,并加蓋財(cái)務(wù)專用章或者發(fā)票專用章。

國(guó)稅發(fā)[2006]156號(hào)第十二條 一般納稅人銷售貨物或者提供應(yīng)稅勞務(wù)可匯總開(kāi)具專用發(fā)票。匯總開(kāi)具專用發(fā)票的,同時(shí)使用防偽稅控系統(tǒng)開(kāi)具《銷售貨物或者提供應(yīng)稅勞務(wù)清單》(附件2),并加蓋財(cái)務(wù)專用章或者發(fā)票專用章;

4)在合同中必須明確如果采購(gòu)方丟失增值稅專用發(fā)票發(fā)票聯(lián)和低扣聯(lián),則必須向采購(gòu)方提供專用發(fā)票記賬聯(lián) 復(fù)印件及銷售方主管稅務(wù)機(jī)關(guān)出具的《丟失增 值稅專用發(fā)票已報(bào)稅證明單》或《丟失貨物運(yùn)輸業(yè)增值稅專用發(fā)票已報(bào)稅證明單》?!秶?guó)家稅務(wù)總局 關(guān)于化增值稅發(fā)票領(lǐng)用和使用程序有關(guān)問(wèn)題的公告》三條規(guī)定:如果丟失前已認(rèn)證相符的,購(gòu)買方可憑銷售方提供的相應(yīng)專用發(fā)票記賬聯(lián)復(fù)印件及銷售方主管稅務(wù)機(jī)關(guān)出具的《丟失增值稅專用發(fā)票已報(bào)稅證明單》或《丟失貨物運(yùn)輸業(yè)增值稅專用發(fā)票已報(bào)稅證明單》,作為增值稅進(jìn)項(xiàng)稅額的抵扣憑證;

5)在合同中明確如果供應(yīng)商提供的增值稅發(fā)票是假的或虛開(kāi)的,被相關(guān)政府部門查出,一切責(zé)任由供應(yīng)商承擔(dān)。

3.采購(gòu)合同中材料費(fèi)用與運(yùn)輸費(fèi)用的節(jié)稅簽訂技

1)如果采購(gòu)方要獲得銷售方開(kāi)具的材料款和運(yùn)起的17%的增值稅專用發(fā)票,則應(yīng)將運(yùn)輸費(fèi)用打進(jìn)材料價(jià)格,在合同中必須輸費(fèi)用一載明“運(yùn)輸費(fèi)用由銷售方承擔(dān),并將材料運(yùn)輸?shù)讲少?gòu)方指定的地點(diǎn)”或“供應(yīng)方免費(fèi)將材料運(yùn)輸?shù)讲少?gòu)方指定的地點(diǎn)”的條款。不能有“價(jià)格含運(yùn)輸費(fèi)用”或“運(yùn)輸費(fèi)用是多少”的字樣。(如下圖所示)

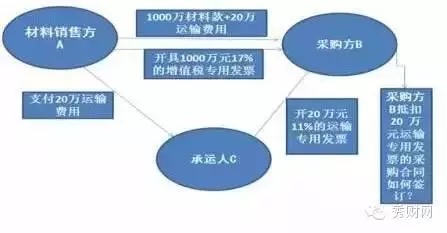

2)如果材料銷售方A指定承運(yùn)人C將材料運(yùn)輸?shù)讲少?gòu)方B指定的地點(diǎn),運(yùn)輸費(fèi)用由銷售方A代收代付,承運(yùn)人C將運(yùn)輸增值稅專用發(fā)票開(kāi)給采購(gòu)方B抵扣11%的進(jìn)項(xiàng)稅金,則必須在銷售合同中注明:銷售方A指定的或委托的承運(yùn)人C的名稱,同時(shí)要注明運(yùn)輸費(fèi)用由采購(gòu)方承擔(dān),銷售方A代收代付運(yùn)輸費(fèi)用給C 。否則C開(kāi)運(yùn)輸增值稅票給B是虛開(kāi)發(fā)票。(如下圖所示)

3)如果材料銷售方A指定承運(yùn)人C將材料運(yùn)輸?shù)讲少?gòu)方B指定的地點(diǎn),運(yùn)輸費(fèi)用由采購(gòu)方B墊付,承運(yùn)人C將運(yùn)輸增值稅專用發(fā)票開(kāi)給材料銷售方A抵扣11%的進(jìn)項(xiàng)稅金,采購(gòu)方B墊付的運(yùn)輸費(fèi)用于抵減材料銷售方A的采購(gòu)款,則必須在銷售合同中注明:銷售方A指定的或委托的承運(yùn)人C的名稱,同時(shí)要注明運(yùn)輸費(fèi)用由材料銷售方A承擔(dān),采購(gòu)方B墊付給C的運(yùn)費(fèi)用于抵減材料銷售方A的采購(gòu)款。否則C開(kāi)運(yùn)輸增值稅票給A是虛開(kāi)發(fā)票。(如下圖所示)

來(lái)源:肖太壽工作室