QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

一:2018經(jīng)濟師基礎(chǔ)大綱-第12章

理解我國財政收支趨勢,理解財政支出數(shù)據(jù)、財政支出結(jié)構(gòu)優(yōu)化,掌握財政支出的類型和衡量財政支出規(guī)模的指標(biāo),掌握財政支出規(guī)模增長的理論解釋,辨別財政支出績效評價的原則和方法。

二:我國財政收支趨勢,理解財政支出數(shù)據(jù)、財政支出結(jié)構(gòu)優(yōu)化

財政支出規(guī)模:財政支出總額占國內(nèi)生產(chǎn)總值的比重反映政府實際上參與社會經(jīng)濟生活的程度。

財政支出結(jié)構(gòu):財政支出總額中各類財政支出占總支出的比重反映政府用各項財政資金都做了什么事,有助于人們了解政府是如何運用財政資金的。

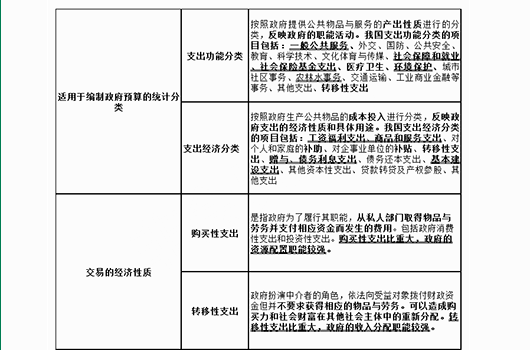

財政支出的經(jīng)濟性質(zhì):各項財政支出的具體經(jīng)濟構(gòu)成反映財政每一筆錢具體是怎么花的,反映了政府在社會經(jīng)濟生活中實際履行何種職能。

三:財政支出的類型和衡量財政支出規(guī)模的指標(biāo)

?、儇斦С龅念愋?/div>

?、诤饬控斦С鲆?guī)模的指標(biāo)

財政支出絕對規(guī)模規(guī)模通常由按當(dāng)年價格計算的財政支出的加總來反映。財政支出總量是不斷增長的,這是由經(jīng)濟總量的不斷增長所決定。

財政相對規(guī)模:⑴財政支出占國內(nèi)生產(chǎn)總值的比重-反映政府干預(yù)經(jīng)濟的程度。⑵中央財政支出占全國財政支出的比重-反映中央政府對地方政府的控制程度

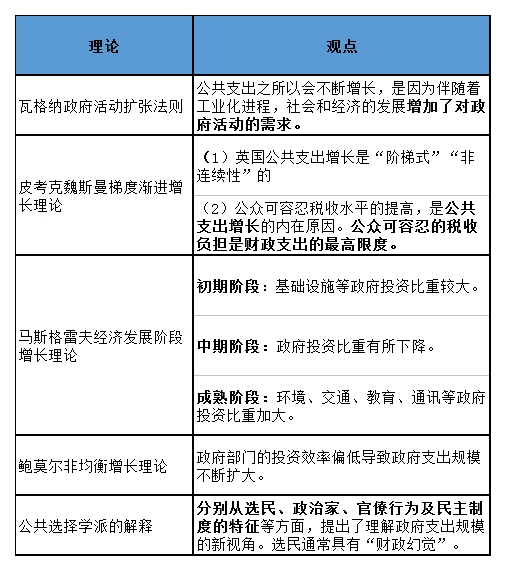

四:財政支出規(guī)模增長的理論

?、儇斦С鲆?guī)模增長的理論及解釋

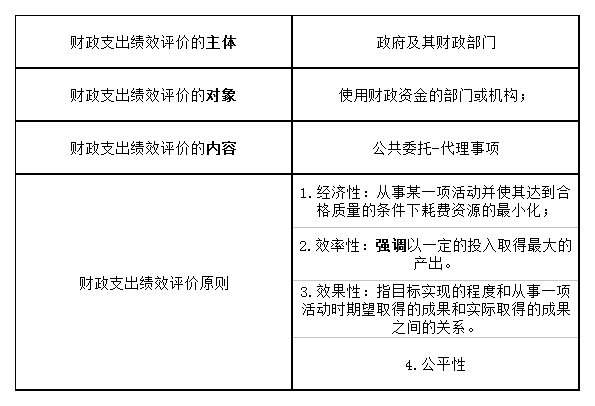

五:財政支出績效評價的原則和方法

部門預(yù)算支出績效考評方法:比較法;因素分析法;公眾評價法;成本效益分析法。

指標(biāo)選擇確定合理的績效考評指標(biāo)是財政支出績效考評的關(guān)鍵??冃Э荚u指標(biāo)的選擇要遵循相關(guān)性、可比性、重要性和經(jīng)濟性原則來確定。

-

關(guān)注公眾號

快掃碼關(guān)注

公眾號吧

- 贊157