QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

一:2018經(jīng)濟(jì)師基礎(chǔ)大綱-第十六章

理解財(cái)政管理體制和財(cái)政轉(zhuǎn)移支付,掌握財(cái)政管理體制的內(nèi)容、分稅制財(cái)政體制改革的內(nèi)容、深化財(cái)政體制改革的內(nèi)容、我國(guó)財(cái)政轉(zhuǎn)移支付的內(nèi)容、深化財(cái)政體制改革的內(nèi)容、我國(guó)財(cái)政轉(zhuǎn)移支付的內(nèi)容,理解中央與地方財(cái)政事權(quán)和支出責(zé)任劃分改革的內(nèi)容。

二:理解財(cái)政管理體制和財(cái)政轉(zhuǎn)移支付

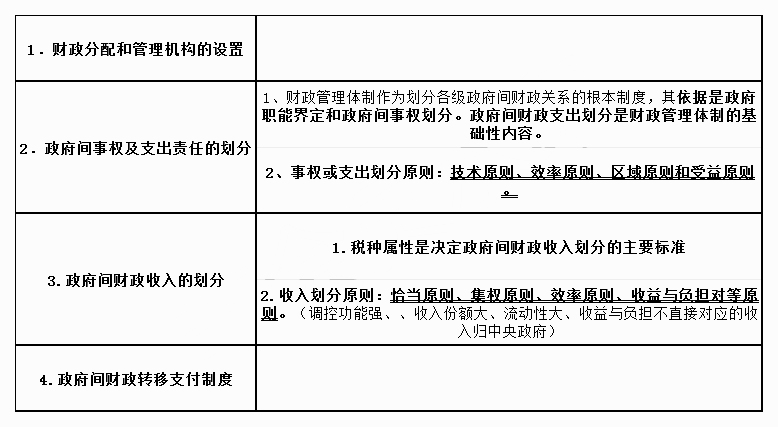

財(cái)政管理體制的含義

財(cái)政管理體制,就是國(guó)家管理和規(guī)范中央與地方政府之間以及地方各級(jí)政府之間劃分財(cái)政收支范圍和財(cái)政管理職責(zé)與權(quán)限的一項(xiàng)根本制度。

(1)、廣義的財(cái)政管理體制包括預(yù)算管理體制、稅收管理體制、公共部門(mén)財(cái)務(wù)管理體制等。

?。?)、狹義的財(cái)政管理體制是指政府預(yù)算管理體制。政府預(yù)算管理體制是財(cái)政管理體制的中心環(huán)節(jié)。

財(cái)政管理體制的內(nèi)容及類型

根據(jù)國(guó)際經(jīng)驗(yàn),政府間財(cái)政收支劃分呈現(xiàn)的基本特征,是收入結(jié)構(gòu)與支出結(jié)構(gòu)的非對(duì)稱性按排。即收入結(jié)構(gòu)劃分以中央政府為主,支出結(jié)構(gòu)劃分則以地方政府為主。

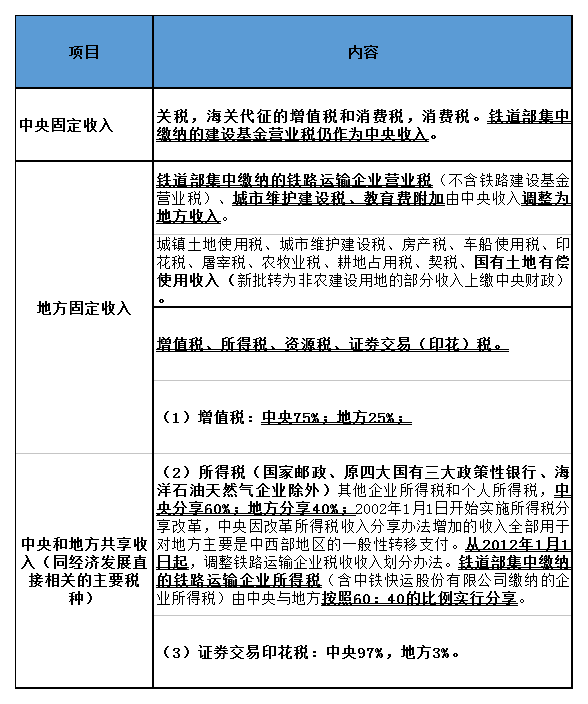

三:分稅制財(cái)政體制改革的內(nèi)容

四:深化財(cái)政體制改革的內(nèi)容

1.完善中央與地方的事權(quán)和支出責(zé)任劃分

?、龠m度加強(qiáng)中央事權(quán)

?、诿鞔_中央與地方共同事權(quán)

?、勖鞔_區(qū)域性公共服務(wù)為地方事權(quán)

?、苷{(diào)整中央與地方的支出責(zé)任

2.進(jìn)一步理順中央與地方的收入劃分

根據(jù)稅種屬性,遵循公平、便利和效率原則,將收入周期性波動(dòng)較大、具有較強(qiáng)再分配作用,稅基分布不均衡、稅基流動(dòng)性較大、易轉(zhuǎn)嫁的稅種劃分為中央稅,或中央分成比例多一些;

將其余具有明顯受益性、區(qū)域性特征、對(duì)宏觀經(jīng)濟(jì)運(yùn)行不產(chǎn)生直接影響的稅種劃分為地方稅,或地方分成比例多一些。

五:我國(guó)財(cái)政轉(zhuǎn)移支付的內(nèi)容

1、最早提出轉(zhuǎn)移支付概念的是著名經(jīng)濟(jì)學(xué)家庇古。

2、財(cái)政轉(zhuǎn)移支付制度具有重要作用

?。?)為地方政府提供穩(wěn)定的收入來(lái)源,彌補(bǔ)其收支差額,這是財(cái)政轉(zhuǎn)移支付制度的最基本作用。這一制度增強(qiáng)了地方政府提供本地區(qū)公共物品和服務(wù)的能力,有利于實(shí)現(xiàn)政府間財(cái)政關(guān)系的縱向平衡。

?。?)通過(guò)財(cái)政轉(zhuǎn)移支付可以在一定程度上解決各地方之間因財(cái)政狀況不同而造成的公共服務(wù)水平的不均等。

(3)實(shí)施財(cái)政轉(zhuǎn)移支付制度,中央政府通過(guò)對(duì)地方政府的專項(xiàng)撥款,可以對(duì)地方的財(cái)政支出項(xiàng)目進(jìn)行調(diào)節(jié),有利于增強(qiáng)中央政府對(duì)地方政府的控制能力。

3、財(cái)政轉(zhuǎn)移支付的特點(diǎn):完整性、對(duì)稱性、科學(xué)性、統(tǒng)一性和靈活性相結(jié)合、法制性。

4、通常情況下,對(duì)于地方事權(quán)范圍的支出項(xiàng)目,中央政府通過(guò)一般性轉(zhuǎn)移支付實(shí)施財(cái)力匹配與均衡;專項(xiàng)轉(zhuǎn)移支付嚴(yán)格限于中央委托事務(wù)、共同事權(quán)事務(wù)、效益外溢事務(wù)和符合中央政策導(dǎo)向事務(wù)。

5、我國(guó)現(xiàn)行的財(cái)政轉(zhuǎn)移支付由一般性轉(zhuǎn)移支付和專項(xiàng)轉(zhuǎn)移支付組成。

?。?)一般性轉(zhuǎn)移支付:是指為彌補(bǔ)財(cái)政實(shí)力薄弱地區(qū)的財(cái)力缺口,均衡地區(qū)間財(cái)力差距,實(shí)現(xiàn)地區(qū)間基本公共服務(wù)能力的均等化,中央財(cái)政安排給地方財(cái)政的補(bǔ)助支出,由地方統(tǒng)籌安排。

?。?)專項(xiàng)轉(zhuǎn)移支付:是指中央財(cái)政為實(shí)現(xiàn)特定的宏觀政策及事業(yè)發(fā)展戰(zhàn)略目標(biāo),以及對(duì)委托地方政府代理的一些事務(wù)或中央地方共同承擔(dān)事務(wù)進(jìn)行補(bǔ)償而設(shè)立的補(bǔ)助資金,需要按規(guī)定用途使用。專項(xiàng)轉(zhuǎn)移支付重點(diǎn)用于教育、醫(yī)療衛(wèi)生、社會(huì)保障、支農(nóng)等公共服務(wù)領(lǐng)域。

6、規(guī)范財(cái)政轉(zhuǎn)移支付制度的任務(wù)

?。?).完善一般性轉(zhuǎn)移支付的穩(wěn)定增長(zhǎng)機(jī)制。增加一般性轉(zhuǎn)移支付的規(guī)模和比例。

(2).清理、整合、規(guī)范專項(xiàng)轉(zhuǎn)移支付。