QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

一:2018經(jīng)濟(jì)師基礎(chǔ)大綱-第13章

理解財(cái)政收入、稅收、財(cái)政集中度和宏觀稅負(fù),掌握財(cái)政收入的形式及特征和稅負(fù)轉(zhuǎn)嫁的原理,理解我國(guó)中央政府債務(wù)和地方政府債務(wù)管理制度的內(nèi)容,辨別一國(guó)宏觀稅負(fù)水平的影響因素。

二:財(cái)政收入、稅收、財(cái)政集中度和宏觀稅負(fù)

我國(guó)財(cái)政收入:稅收收入;社會(huì)保險(xiǎn)基金收入;非稅收入;貸款轉(zhuǎn)貸回收本金收入;債務(wù)收入;轉(zhuǎn)移性收入

財(cái)政集中度,通俗地稱為宏觀稅負(fù),是指國(guó)家通過(guò)各種形式,從國(guó)民經(jīng)濟(jì)收支環(huán)流中截取并運(yùn)用的資金占國(guó)民經(jīng)濟(jì)總量的比重。

三:財(cái)政收入的形式及特征和稅負(fù)轉(zhuǎn)嫁的原理

?、儇?cái)政收入的形式及特征

我國(guó)財(cái)政收入:稅收收入;社會(huì)保險(xiǎn)基金收入;稅收的特征;強(qiáng)制性:政府以社會(huì)管理者的身份,直接憑借政治權(quán)力,通過(guò)法律形式對(duì)社會(huì)產(chǎn)品實(shí)行強(qiáng)制征收。無(wú)償性:是稅收本質(zhì)的體現(xiàn),是區(qū)分稅收收入與其他財(cái)政收入形式的重要特征。固定性:國(guó)家通過(guò)法律形式預(yù)先規(guī)定了征稅對(duì)象、稅基及稅率等要素。

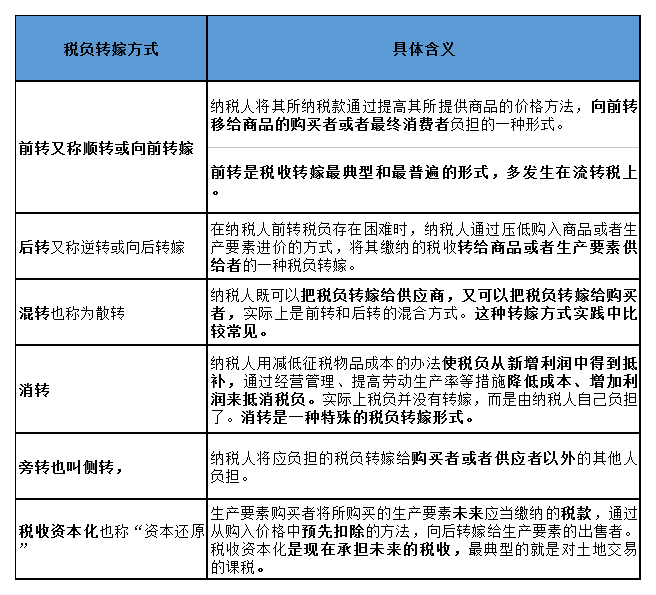

?、诙愗?fù)轉(zhuǎn)嫁的原理

稅收轉(zhuǎn)嫁是指納稅人在繳納稅款之后,通過(guò)提價(jià)或壓價(jià)方式,將部分或全部稅款轉(zhuǎn)移給別人負(fù)擔(dān)的過(guò)程。前轉(zhuǎn):賣方向買方轉(zhuǎn)嫁;后傳:買方向賣方轉(zhuǎn)嫁

四:我國(guó)中央政府債務(wù)和地方政府債務(wù)管理制度的內(nèi)容

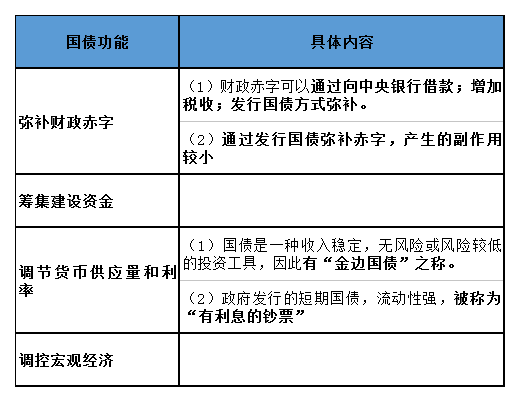

一.國(guó)債發(fā)行制度

1.決定發(fā)行條件的關(guān)鍵是國(guó)債的發(fā)行方式。

2.國(guó)債發(fā)行方式主要有公募招標(biāo)方式、承購(gòu)包銷方式、直接發(fā)售方式和“隨買”方式。

二.國(guó)債償還制度

我國(guó)選用的償還方式主要有抽簽分次償還、到期一次償還、轉(zhuǎn)期償還、提前償還和市場(chǎng)購(gòu)銷法等方式。

三.國(guó)債市場(chǎng)制度

據(jù)國(guó)債交易的層次,國(guó)債市場(chǎng)分為國(guó)債發(fā)行市場(chǎng)和國(guó)債流通市場(chǎng)兩大部分。

(1)國(guó)債發(fā)行市場(chǎng)又稱國(guó)債一級(jí)市場(chǎng),主要參與者包括作為國(guó)債發(fā)行者的中央政府、發(fā)行中介機(jī)構(gòu)和投資購(gòu)買者。

?。?)國(guó)債流通市場(chǎng)又稱國(guó)債二級(jí)市場(chǎng),是指已經(jīng)發(fā)行的國(guó)債的交易場(chǎng)所,其基本職能是為國(guó)債投資者提供轉(zhuǎn)讓變現(xiàn)的機(jī)會(huì)。

在證券交易所內(nèi)進(jìn)行的國(guó)債交易按國(guó)債交易成交訂約和清算的期限劃分,可以分為:

?、佻F(xiàn)貨交易方式:證券交易中最古老的交易方式,也是國(guó)債交易方式中最普通、最常用的交易方式。

?、诨刭?gòu)交易方式:是指國(guó)債的持有人在賣出一筆國(guó)債的同時(shí),與買方簽訂協(xié)議,約定一定期限和價(jià)格,將同筆國(guó)債再購(gòu)回的交易活動(dòng)。

?、燮谪浗灰追绞剑阂試?guó)債期貨合約為交易對(duì)象的交易方式。

?、芷跈?quán)交易方式:交易雙方為限制損失或保障利益而訂約,同意在約定時(shí)間內(nèi),按照協(xié)定價(jià)格買進(jìn)或賣出契約中指定的債券,也可以放棄買進(jìn)或賣出這種債券的交易方式。

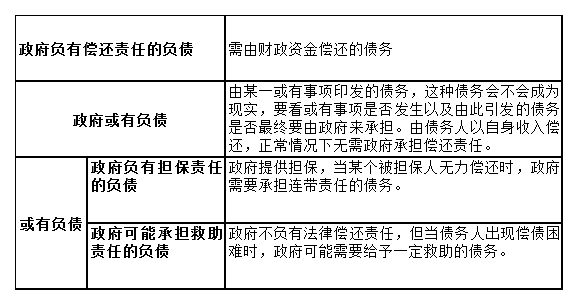

二.加強(qiáng)政府性債務(wù)管理的主要措施

?。?)建立規(guī)范的政府舉債融資機(jī)制,健全政府性債務(wù)管理制度

?。?)建立健全地方政府性債務(wù)管理責(zé)任制,嚴(yán)肅責(zé)任追究

(3)進(jìn)一步轉(zhuǎn)變政府職能,穩(wěn)步推進(jìn)投融資、財(cái)稅等體制機(jī)制改革

?。?)建立健全債務(wù)風(fēng)險(xiǎn)預(yù)警和應(yīng)急處置機(jī)制,妥善處理存量債務(wù),防范債務(wù)風(fēng)險(xiǎn)

五:辨別一國(guó)宏觀稅負(fù)水平的影響因素

拉弗曲線與征稅的限度

拉弗曲線是對(duì)稅率與稅收收入或經(jīng)濟(jì)增長(zhǎng)之間關(guān)系的形象描述,該曲線的基本含義是:保持適度的宏觀稅負(fù)水平是促進(jìn)經(jīng)濟(jì)增長(zhǎng)的一個(gè)重要條件。拉弗曲線提示各國(guó)政府:征稅有“禁區(qū)”,要注意涵養(yǎng)稅源