QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

一:2018經(jīng)濟師基礎(chǔ)大綱-第十五章

理解政府預(yù)算,辨別我國不同機關(guān)的政府預(yù)算管理職權(quán),掌握我國政府預(yù)算編制制度和執(zhí)行制度的主要內(nèi)容、全面規(guī)范公開透明預(yù)算制度的主要內(nèi)容。

二:理解政府預(yù)算

考點1-政府預(yù)算:是具有法律規(guī)定和制度保證的、經(jīng)法定程序?qū)徍伺鷾实恼甓蓉斦罩в媱潯?/div>

從形式上看:政府預(yù)算是政府的財政收支計劃,以預(yù)算平衡表的形式體現(xiàn),該表反映了政府資金的來源和流向,體現(xiàn)了政府的年度工作重點和方向。

從內(nèi)容上看:政府預(yù)算是政府對財政收支的計劃安排。政府預(yù)算是政府理財?shù)闹鲗?dǎo)環(huán)節(jié)和基本環(huán)節(jié)。

從政治方面看:政府預(yù)算是重大的政治行為。(1)政府預(yù)算指標背后反映的是政府在做什么和不做什么之間做出選擇;(2)政府預(yù)算反映了支出上的優(yōu)先權(quán)。(3)政府預(yù)算反映了政府準備購買的具體公共物品和服務(wù)及其成本。

考點2-政府預(yù)算原則;考點3-政府預(yù)算的分類;

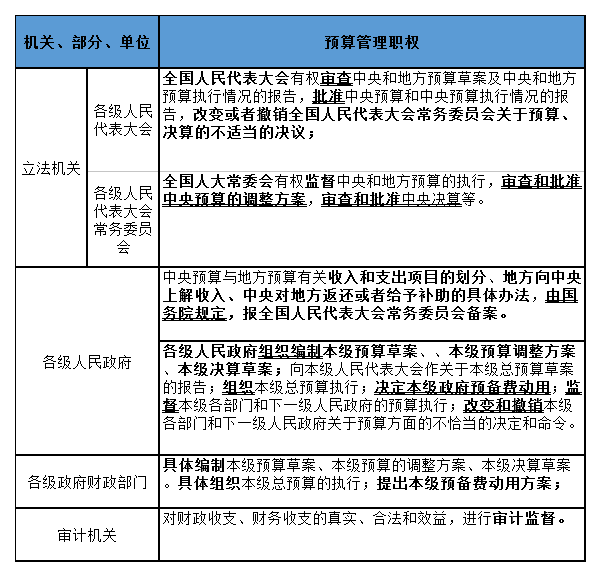

三:辨別我國不同機關(guān)的政府預(yù)算管理職權(quán)

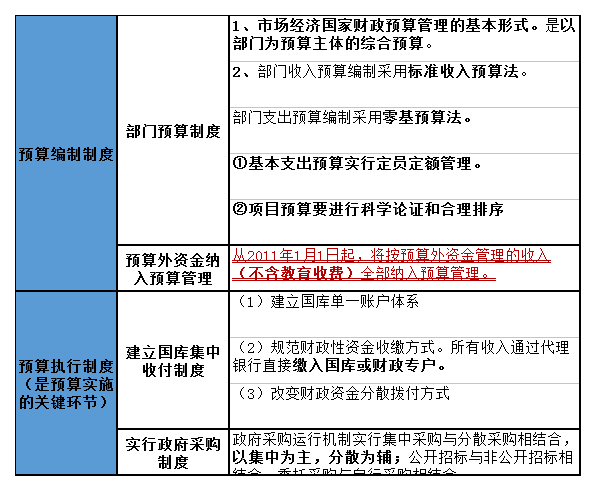

四:掌握我國政府預(yù)算編制制度和執(zhí)行制度的主要內(nèi)容

政府預(yù)算制度,是財政運行的基本規(guī)則,是有關(guān)政府預(yù)算活動的各種法規(guī)制度,是納稅人及其國家權(quán)力機關(guān)控制財政活動的機制。政府預(yù)算制度是財政制度的核心,一般是通過“預(yù)算法”的形式予以確定。

五:全面規(guī)范公開透明預(yù)算制度的主要內(nèi)容。

1:建立健全預(yù)算編制、執(zhí)行、監(jiān)督相互制約、相互協(xié)調(diào)體制2:完善政府預(yù)算體系3:實施跨年度預(yù)算平衡機制4:實施中期財政規(guī)劃管理5:全面推進預(yù)算績效管理6:建立政府資產(chǎn)報告制度7:建立權(quán)責(zé)發(fā)生制政府綜合財務(wù)報告制度8:建立財政庫底目標余額管理制度9:推進預(yù)算、決算公開

-

關(guān)注公眾號

快掃碼關(guān)注

公眾號吧

- 贊59