QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

什么叫增值稅?增值稅,顧名思義,就是對商品、勞務(wù)、服務(wù)、不動產(chǎn)、無形資產(chǎn)在流轉(zhuǎn)過程中實(shí)現(xiàn)的增值額征收的一種稅。

這張普通發(fā)票也必須要認(rèn)證

增值額怎么算?增值額,可以看作是購銷差價,即納稅人生產(chǎn)經(jīng)營活動所實(shí)現(xiàn)的不含稅銷售額與該納稅人外購不含稅成本之間的差額。

用公式來看,就是這樣

a、增值額=銷售額-采購額

b、增值稅=增值額*適用稅率

如果這樣算增值稅,我們叫前環(huán)節(jié)銷售抵扣法。但是干過實(shí)務(wù)的都清楚,我們在日常算增值稅時候可不是按照這個公式算出來的。我們是這樣來算的。

增值稅=增值額*適用稅率=(銷售額-采購額)=銷售額*稅率-采購額*稅率

我們把銷售額*稅率定義為銷項(xiàng)稅額

把采購額*稅率定義為進(jìn)項(xiàng)稅額

然后只需要準(zhǔn)確計(jì)算出銷項(xiàng)稅額和進(jìn)項(xiàng)稅額,然后就可以算出我們當(dāng)期要繳納的增值稅,這個方法我們叫前環(huán)節(jié)稅額抵扣法。

當(dāng)然,上面的還是偏理論,具體一個新人接觸到增值稅,他怎么算稅?怎么理論結(jié)合實(shí)踐?

好,還是在理論的公式基礎(chǔ)上看,其實(shí)實(shí)踐操作中,就是如何確定銷售額,采購額,稅率的問題,這些都確定了,增值稅不是很好算嗎?

增值稅上講的銷售額不能直接等同于你會計(jì)核算上按照會計(jì)準(zhǔn)則、制度核算出來的銷售額,他們有相同的也有不同的。準(zhǔn)確的講是凡是達(dá)到增值稅納稅時點(diǎn)的我們都要算入銷售額,計(jì)算銷項(xiàng)稅。

有人說我以開票為準(zhǔn),這個也不完全正確的哈。比如未開票取得的收入,比如預(yù)收款產(chǎn)生的納稅義務(wù),這些并未開票,也需要算入增值稅銷售額。

當(dāng)然業(yè)務(wù)簡單的企業(yè)可能沒有這種差異,因?yàn)樗麄冮_票就符合會計(jì)收入確認(rèn)標(biāo)準(zhǔn),也申報(bào)增值稅,達(dá)到了一致。

而經(jīng)營業(yè)務(wù)越復(fù)雜的企業(yè)這種增值稅銷售額和會計(jì)確認(rèn)的收入以及和開具發(fā)票之間的差異就越多。

不管怎么講,這都是學(xué)習(xí)增值稅的思維方向。

對于進(jìn)項(xiàng)稅,我們當(dāng)然也不是直接按照我們財(cái)務(wù)賬的成本來計(jì)算,實(shí)踐中,我們有個重要的東西,就是抵扣憑證,合法的抵扣憑證是你抵扣的關(guān)鍵,可以說,沒有取得合法抵扣憑證,就算是你發(fā)生采購成本,也無法抵扣。

比如很多老板買東西不要發(fā)票,對不起,你這種肯定就沒法抵扣,有些有抵扣憑證,但是不符合要求,也抵扣不了。所以增值稅進(jìn)項(xiàng)稅可以說是以票控稅的。

大家在實(shí)踐中知道最多的抵扣憑證就是增值稅專用發(fā)票,我們也知道怎么拿著這個扣稅憑證去認(rèn)證,取消認(rèn)證后就是勾選確認(rèn),以此達(dá)到抵扣的目的。

但是今天kavin老師要介紹兩款非增值稅專用發(fā)票,但是在實(shí)踐中也需要認(rèn)證,而且填申報(bào)表和專票一模一樣的扣稅憑證。

機(jī)動車銷售統(tǒng)一發(fā)票

國稅函[2006]479號規(guī)定凡從事機(jī)動車零售業(yè)務(wù)的單位和個人,從2006年8月1日起,在銷售機(jī)動車(不包括銷售舊機(jī)動車)收取款項(xiàng)時,必須開具稅務(wù)機(jī)關(guān)統(tǒng)一印制的新版《機(jī)動車銷售統(tǒng)一發(fā)票》。

其實(shí)機(jī)動車銷售統(tǒng)一發(fā)票和專票一樣,都是從增值稅管理新系統(tǒng)開具出來的。由于機(jī)動車內(nèi)容信息要求的特殊性,發(fā)票格式還保持著其特殊性。

納稅人購買機(jī)動車收到的機(jī)動車銷售統(tǒng)一發(fā)票滿足抵扣條件的需要使用機(jī)動車銷售統(tǒng)一發(fā)票抵扣聯(lián)進(jìn)行認(rèn)證,認(rèn)證通過的方可申報(bào)抵扣。

認(rèn)證的方式可以大廳手工認(rèn)證或者網(wǎng)上勾選確認(rèn)。

和專票是一樣的,認(rèn)證通過后的機(jī)動車銷售統(tǒng)一發(fā)票在申報(bào)時分別填寫入附表2的第1、2及第35欄次。

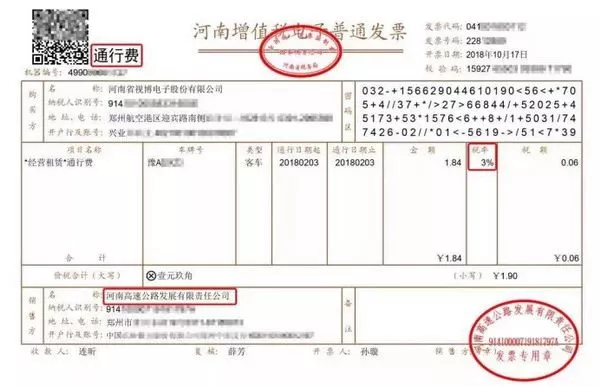

通行費(fèi)電子發(fā)票

通行費(fèi)也就是有關(guān)單位依法或者依規(guī)設(shè)立并收取的過路、過橋和過閘費(fèi)用。

通行費(fèi)增值稅電子發(fā)票如下:

通行費(fèi)電子發(fā)票不是取得的都能抵扣,能抵扣是指左上角帶有“通行費(fèi)”三個字,并且發(fā)票上帶有稅率、稅額的通行費(fèi)電子發(fā)票。

自2018年1月1日起,納稅人支付的道理通行費(fèi),如果取得通行費(fèi)增值稅電子普通發(fā)票,需要按照票面注明的增值稅稅額抵扣進(jìn)項(xiàng)稅。目前是開通ETC的可以登錄平臺取得這種發(fā)票。

而且,在實(shí)踐中這種發(fā)票只能采取勾選認(rèn)證方式抵扣,這個是開創(chuàng)先河,以前誰聽過增值稅普通發(fā)票還要勾選認(rèn)證,連大廳都沒法掃描認(rèn)證這個發(fā)票。

這種發(fā)票申報(bào)時候和專票是一樣的,也是填寫在附表2的第1、2和第35欄次。

之前很多朋友問,自己勾選了通行費(fèi)電子發(fā)票不知道怎么填寫申報(bào)表,其實(shí)目前你取得的專用發(fā)票、機(jī)動車銷售統(tǒng)一發(fā)票、通行費(fèi)電子普通發(fā)票,勾選確認(rèn)后都填寫相同的位置進(jìn)行申報(bào)。

目前很多申報(bào)軟件都會自動帶出數(shù)據(jù),但是我們也需要知道這些數(shù)據(jù)的來源,這樣就能很方便的查找錯誤,正確申報(bào)了。

本文轉(zhuǎn)自:二哥稅稅念