QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

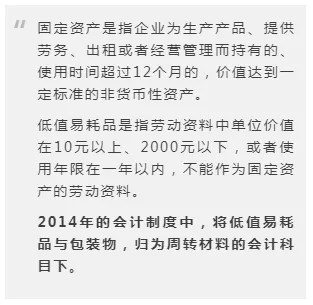

問:我們是小規(guī)模納稅人,公司這個月購置了3套辦公桌椅,花了1500元并且取得增值稅普通發(fā)票,請問是計入固定資產(chǎn)還是低值易耗品?

想回答這個問題,先來看看固定資產(chǎn)和低值易耗品的概念。

不要以為公司購買的辦公用品,特別是大件不易損壞的比如桌椅板凳、沙發(fā)貨架都要計入固定資產(chǎn)核算,在入賬前,你也得先好好盤算一下這些東西的價值,還有用途。

所以,上面的問題中,辦公桌椅應(yīng)該計入“周轉(zhuǎn)材料—低值易耗品”核算。

不僅僅是辦公桌椅,公司購置的一些辦公用品,比如打印紙、耗材設(shè)備、文具用品等,相信剛剛接觸的會計人處理起來都會有些犯糊涂。

01、辦公用品的賬務(wù)處理

1.哪些情況計入“管理費(fèi)用”核算?

購買辦公用品的小額支出,是可以直接計入“管理費(fèi)用”科目的。

比如員工在日常工作中需要用到的輔助用品,包括:文件檔案袋、桌面用品、憑證賬簿、耗材設(shè)備等一些與工作相關(guān),但單價比較小的辦公用品。

會計分錄:

借:管理費(fèi)用

貸:庫存現(xiàn)金(或銀行存款)

2.哪些情況計入“低值易耗品”核算?

如果購買的辦公用品數(shù)額比較大,但單價在10元以上、2000元以下,或者使用周期不足一年的,如辦公家具、IT耗材、玻璃器皿以及在經(jīng)營過程中周轉(zhuǎn)使用的包裝容器等,都應(yīng)該計入“周轉(zhuǎn)材料—低值易耗品”科目核算。

由于低值易耗品價值低,使用期限短,所以會將其價值攤?cè)氘a(chǎn)品成本,轉(zhuǎn)入管理費(fèi)用。

會計分錄:

購買時:

借:低值易耗品

貸:庫存現(xiàn)金(或銀行存款)

攤銷時:

借:管理費(fèi)用

貸:低值易耗品

(可一次性攤銷,可分幾個月平均攤銷)

02、史上最嚴(yán)發(fā)票令

購買辦公用品要這樣開票!

根據(jù)《關(guān)于增值稅發(fā)票開具有關(guān)問題的公告(2017年16號公告)》規(guī)定:

銷貨方開出增值稅發(fā)票的時候,發(fā)票的內(nèi)容應(yīng)該按照實(shí)際銷售的金額如實(shí)開具,不能根據(jù)購貨方要求開具與實(shí)際交易不相符的內(nèi)容

也就是說不管金額大小,辦公費(fèi)都應(yīng)該開具清單。買了鉛筆就把鉛筆的型號、名稱等內(nèi)容打印出來,買了桌椅要把桌椅的規(guī)格等明細(xì)給出來。

數(shù)量少的話讓商家直接在發(fā)票上列明就好,如果購買數(shù)量較多,一定是要開具增值稅專用發(fā)票清單的!

如果取得的發(fā)票不合規(guī),將不能作為稅收憑證抵扣進(jìn)項(xiàng)稅額,這一點(diǎn),希望廣大會計人注意!

本文來源:會計網(wǎng),作者:樹苗苗