QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

熟悉CPA考試的人都知道,CPA教材每年都會發(fā)生變化,而每一次變化都和當(dāng)年考試的難度,甚至CPA以后的發(fā)展方向息息相關(guān)。

前段時間中注協(xié)發(fā)布行業(yè)2018年工作任務(wù)以后,注冊會計師發(fā)過一篇相關(guān)的文章,意為CPA以后的考試方向可能會更多的向?qū)崉?wù)方面轉(zhuǎn)變,例如將真實的審計案例和知識點結(jié)合進行考察等。

但是也有網(wǎng)友提出反對意見,覺得CPA就是看書做題,實務(wù)只有在工作中才能解決。

其實,關(guān)于這個問題小編想說,通過稅法考試在近幾年發(fā)生的變化就能看出,CPA未來的考察方向到底是不是向?qū)崉?wù)方向發(fā)展。

而且更重要的是,考生要真正意識到,承認這種變化不僅對自己的備考思路轉(zhuǎn)變有很大的幫助,同時在真實的工作過程中,CPA才能更好地彌補自己在專業(yè)知識上的缺失,和在實務(wù)工作中被吊打的不安全感。

2016年到2019年稅法考試變化分析

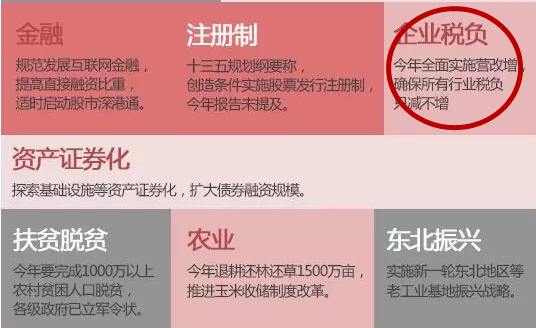

2016年兩會中提出,要全面實施“營改增”以此來降低企業(yè)的賦稅,當(dāng)年最關(guān)注“營改增”這三個字的除了會計人,就是幾十萬CPA考生。

2016年“營業(yè)稅”還是教材中的一個章節(jié),但是考試中已經(jīng)基本規(guī)避了和營業(yè)稅相關(guān)的問題,到了2017年的稅法教材中,直接刪除了整個“營業(yè)稅”的章節(jié),同時對“營改增”的相關(guān)問題做了至少二十多處改變,“營改增”也成為稅法考試的重點。

而且,隨著2017年后期“營改增”相關(guān)政策的不斷完善和補充,2018年的稅法教材勢必會繼續(xù)做出相應(yīng)的調(diào)整,考試的重要程度也會進一步加深。

所以就像之前高頓好幾位CPA6科學(xué)霸在采訪中說的一樣,稅法這個科目并不是看書就能學(xué)好的,多關(guān)注政策,多關(guān)注企業(yè)對此做出的改變,不管是考試還是工作中的運用,都能起到很大的幫助。

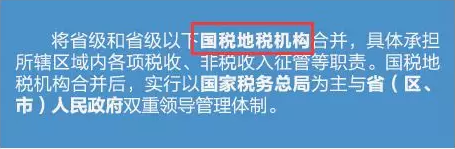

而2018年兩會中相繼提出的“調(diào)整個稅起征點”和“國稅地稅正式合并”又再次讓上百萬CPA考生倒吸了一口涼氣。

眾多考生比較關(guān)注的問題就是今年的稅法考試會不會發(fā)生較大的改變,教材未出具體的內(nèi)容不得而知,但是就時間來看,這些政策變化相關(guān)的知識點即使在2018年不會變,隨著后期政策的不斷完善,加上2018年整年的試運行,到2019年也會成為考試的重點。

例如國稅地稅合并后,對稅收政策和稅種變化的影響會不會成為考試的重點,調(diào)整個稅起征點在實際案例中的運用,都可能會成為考試的重點。

CPA考試未來的變化方向

從近幾年稅法考試的變化中能夠看出,稅法考試和政策時事以及工作中的實際案例結(jié)合的程度越來越高,稅法中的知識點也和實際政策的變化緊密結(jié)合,對考生了解新的稅法準則有很大的幫助。

而CPA考試的其他科目也是如此,不少考生反應(yīng)審計科目看不懂,那是因為沒有站在審計的思維去看問題,學(xué)會利用審計案例去理解審計原理,再用審計原理去解決更多更復(fù)雜的審計案例,才是審計科目的最終意義。

所以,CPA考試并不是簡單地看幾本書,做幾道題就能真正學(xué)習(xí)到精髓,完善的財會體系是做一切實務(wù)的基礎(chǔ),并不是excel做的又快又好,交稅過程越快越好才是實務(wù),能提高解決實務(wù)的能力,在實務(wù)中遇到問題的時候,快速用學(xué)到的原理解決問題,才是課程和實務(wù)結(jié)合的關(guān)鍵意義。

這也給廣大CPA考生一個備考CPA的方向和思路,CPA各科的知識點是根據(jù)政策熱點和實際案例來匯總的,那么在備考過程中關(guān)注相關(guān)政策的變化,以及生活中發(fā)生的真實案例,嘗試用原理去解釋案例,才會有一種考完CPA,自己的實務(wù)能力突然提高了很多的感覺。

▎本文來源高頓,作者小七,高頓財經(jīng)簽約作者,CPA持證人,中央財經(jīng)大學(xué)畢業(yè),曾就職“四大”,長期專注于財會職場,做的了審計,寫的了雞湯。