QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

今天高頓小編為同學(xué)們帶來印花稅稅率(附印花稅新法舊規(guī)主要變動情況一覽表)的相關(guān)知識點,一起來看看吧!

印花稅稅率一般指的是現(xiàn)行印花稅采用的比例稅率。印花稅實行的比例稅率有五檔,即:千分之一,萬分之五,萬分之三,萬分之二點五,萬分之零點五。

2022年7月1日起,《中華人民共和國印花稅法》施行后,取消了《印花稅暫行條例》附件稅目稅率表中“權(quán)利、許可證照”稅目、“其他賬簿按件貼花5元”的規(guī)定。對尾數(shù)規(guī)定也予以取消,改為據(jù)實計稅納稅:應(yīng)納稅額不足一角的,免納印花稅。應(yīng)納稅額在一角以上的,其稅額尾數(shù)不滿五分的不計,滿五分的按一角計算繳納。

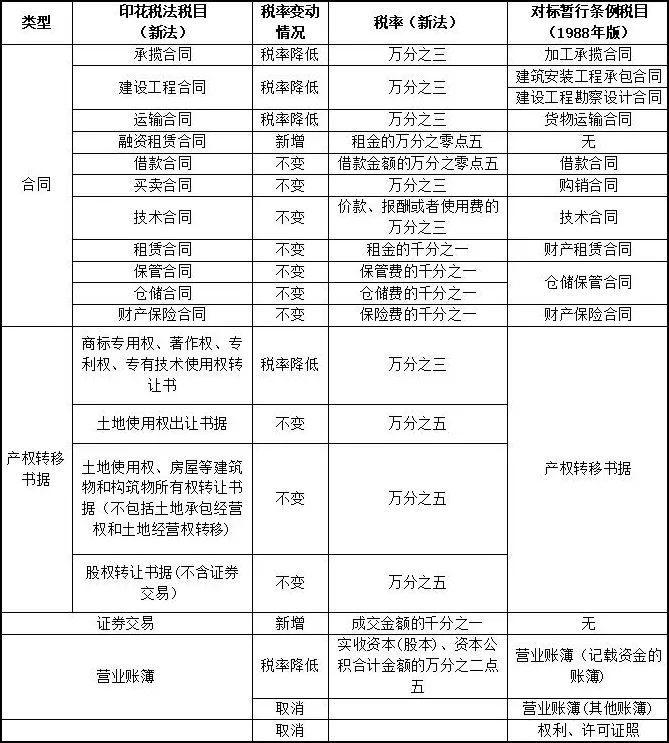

印花稅新法舊規(guī)主要變動情況一覽表

同一憑證多個稅率印花稅的計算

分情況計算。根據(jù)《中華人民共和國印花稅暫行條例施行細(xì)則》(財稅字〔1988〕255號)第十七條的規(guī)定:

同一憑證因載有兩個或兩個以上經(jīng)濟(jì)事項而適用不同稅率,分別載有金額的,應(yīng)分別計算應(yīng)納稅額,相加后按合計稅額貼花;未分別記載金額的,按稅率高的計稅貼花。

印花稅稅率變化

2022年7月1日起,《中華人民共和國印花稅法》施行后,部分稅目的稅率降低:

一是原加工承攬合同更名為承攬合同,稅率從萬分之五降低為萬分之三;二是原建設(shè)工程勘察設(shè)計合同、建筑安裝工程承包合同調(diào)整為建設(shè)工程合同,稅率為萬分之三;三是原貨物運輸合同更名為運輸合同,稅率從萬分之五降低為萬分之三;四是原《印花稅暫行條例》產(chǎn)權(quán)轉(zhuǎn)移書據(jù)稅目下沒有再細(xì)分,《印花稅法》對此稅目進(jìn)行了細(xì)化,產(chǎn)權(quán)轉(zhuǎn)移書據(jù)中的商標(biāo)專用權(quán)、著作權(quán)、專利權(quán)、專有技術(shù)使用權(quán)轉(zhuǎn)讓書據(jù),稅率從萬分之五降低為萬分之三;五是營業(yè)賬簿,稅率從萬分之五降低為萬分之二點五。

以上就是【印花稅稅率(印花稅的計算)】的全部內(nèi)容。如果想要學(xué)習(xí)更多相關(guān)知識,歡迎大家前往高頓教育初級會計職稱考試頻道,學(xué)習(xí)更多精品課程,查看完整報考指南!