QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

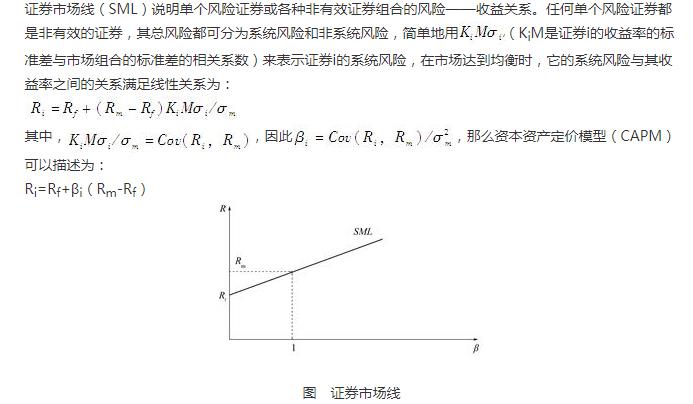

資本資產(chǎn)定價模型(CAPM)的圖示形式稱為證券市場線(SML)。它主要用來說明投資組合報酬率與系統(tǒng)風(fēng)險程度β系數(shù)之間的關(guān)系。SML揭示了市場上所有風(fēng)險性資產(chǎn)的均衡期望收益率與風(fēng)險之間的關(guān)系。

證券市場線是什么?

證券市場線,如下圖所示。均衡證券市場中的任何一只證券或證券組合所表示的點(diǎn)均落在SML上,β表示單只證券或證券組合的實(shí)際收益率的變化相對于市場變化的敏感程度:β>0,證券的收益率變化與市場同向;β<0,證券的收益率變化與市場反向,其值越大,證券的收益率對市場變化的反應(yīng)越敏感。β>1,證券的風(fēng)險大于市場風(fēng)險,當(dāng)然,其收益率也大于市場收益率;0<β<1,證券的風(fēng)險小于市場風(fēng)險,其收益率也小于市場收益率。CAPM的結(jié)論是建立在均衡市場基礎(chǔ)上的,現(xiàn)實(shí)中單個證券或證券組合所代表的點(diǎn)并不嚴(yán)格地落在SML上,而是分布在它的周圍。這被認(rèn)為是證券價格出現(xiàn)偏差的情況;位于SML上方的點(diǎn),表示證券的價格被低估了,投資這樣的證券可以獲得額外的收益;位于SML下方的點(diǎn),表示證券的價格被高估了,投資這樣的證券可以獲得的收益率將低于預(yù)期收益率。CAPM深刻地解釋了均衡市場中各項(xiàng)資產(chǎn)的定價原理,但即便是被認(rèn)為最完善的美國證券市場,其中的證券的風(fēng)險——收益關(guān)系也不會與理論完全相重合。

證券市場線與資本市場線的區(qū)別

1、“證券市場線”的橫軸是“貝塔系數(shù)(只包括系統(tǒng)風(fēng)險)”;“資本市場線”的橫軸是“標(biāo)準(zhǔn)差(既包括系統(tǒng)風(fēng)險又包括非系統(tǒng)風(fēng)險)”。

2、“證券市場線”揭示的是“證券的本身的風(fēng)險和報酬”之間的對應(yīng)關(guān)系;“資本市場線”揭示的是“持有不同比例的無風(fēng)險資產(chǎn)和市場組合情況下”風(fēng)險和報酬的權(quán)衡關(guān)系。

3、資本市場線中的“風(fēng)險組合的期望報酬率”與證券市場線中的“平均股票的要求收益率”含義不同;“資本市場線”中的“Q”不是證券市場線中的“貝塔系數(shù)”。

4、證券市場線表示的是“要求收益率”,即投資“前”要求得到的最低收益率;而資本市場線表示的是“期望報酬率”,即投資“后”期望獲得的報酬率。

5、證券市場線的作用在于根據(jù)“必要報酬率”,利用股票估價模型,計(jì)算股票的內(nèi)在價值;資本市場線的作用在于確定投資組合的比例;

以上就是【證券市場線是什么?與資本市場線的區(qū)別!】的全部解答,如果想要學(xué)習(xí)更多的知識,歡迎大家前往高頓網(wǎng)校了解!