QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

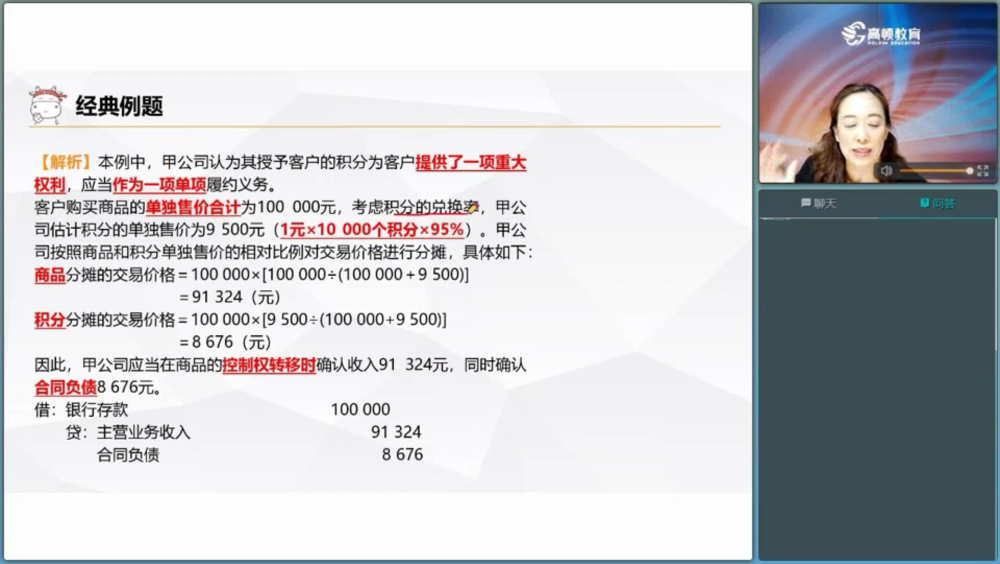

在會計實務(wù)中我們需要了解很多內(nèi)容,今天高頓學(xué)姐與大家一同來了解或有事項,我們將會對或有事項計量,或有負(fù)債和預(yù)計負(fù)債的區(qū)別等進行詳細(xì)的介紹。下面就和學(xué)姐一起來學(xué)習(xí)吧!

或有事項確認(rèn)是什么?

與或有事項相關(guān)的義務(wù)同時滿足以下條件的,應(yīng)當(dāng)確認(rèn)為預(yù)計負(fù)債:

(一)該義務(wù)是企業(yè)承擔(dān)的現(xiàn)時義務(wù)

這里所指的義務(wù)包括法定義務(wù)和推定義務(wù)。

(二)履行該義務(wù)很可能導(dǎo)致經(jīng)濟利益流出企業(yè)

企業(yè)履行與或有事項相關(guān)的現(xiàn)時義務(wù)將導(dǎo)致經(jīng)濟利益流出的可能性超過50%。履行或有事項相關(guān)義務(wù)導(dǎo)致經(jīng)濟利益流出的可能性,通常按照下列情況加以判斷:

(三)該義務(wù)的金額能夠可靠地計量。

或有事項計量是什么?

或有事項的計量主要涉及兩方面:一是最佳估計數(shù)的確定;二是預(yù)期可獲得補償?shù)奶幚怼?/div>

最佳估計數(shù)的確定:預(yù)計負(fù)債應(yīng)當(dāng)按照履行相關(guān)現(xiàn)時義務(wù)所需支出的最佳估計數(shù)進行初始計量;

對預(yù)期可獲得補償?shù)奶幚恚浩髽I(yè)清償預(yù)計負(fù)債所需支出全部或部分預(yù)期由第三方補償?shù)?,補償金額只有在基本確定能夠收到時才能作為資產(chǎn)單獨確認(rèn),確認(rèn)的補償金額不應(yīng)超過預(yù)計負(fù)債的賬面價值。

或有負(fù)債和預(yù)計負(fù)債的區(qū)別:?

預(yù)計負(fù)債是一類負(fù)債,但或有負(fù)債所指的義務(wù)中,只有現(xiàn)時義務(wù)符合負(fù)債定義;預(yù)計負(fù)債可以在報表中得以確認(rèn),但或有負(fù)債則因不符合負(fù)債定義或確認(rèn)條件而不能在報表上予以確認(rèn)。

以上就是【或有事項確認(rèn)是什么?或有負(fù)債和預(yù)計負(fù)債的區(qū)別!】的全部解答,如果想要學(xué)習(xí)更多知識,歡迎大家前往高頓教育!

-

關(guān)注公眾號

快掃碼關(guān)注

公眾號吧

- 贊186