QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

隨著2019年注會審計科目新教材的出版,2019年審計科目的備考正式拉開序幕。與其他科目最顯著不同的是,審計科目的術(shù)語較多,且大多與字面意思完全不同,很多考生感覺晦澀難懂。此外,審計工作不像會計工作的普遍性那么強,又給審計科目的學(xué)習(xí)增添了一層神秘面紗,不少考生都感覺到畏懼。為了更好地幫助大家戰(zhàn)勝困難,提高審計科目的主觀題得分率,本文將從近三年審計科目主觀題展示、學(xué)習(xí)策略等方面進行詳細介紹,期待大家收獲滿滿。

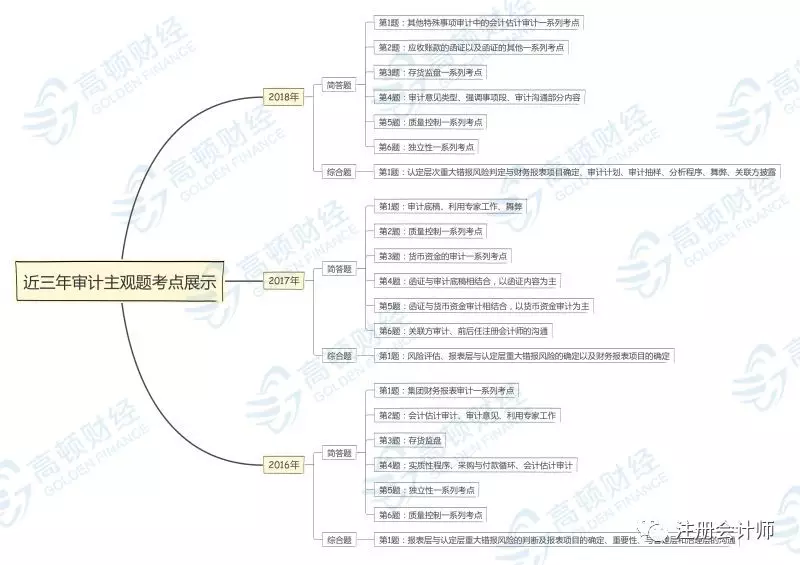

近三年審計科目主觀題考點展示

審計科目主觀題特色介紹與審題注意事項

審計科目主觀題與其他科目主觀題相比,差異非常明顯,其他科目的主觀題以計算、簡答為主,但審計科目的主觀題基本屬于判斷+依據(jù)或改正的模式呈現(xiàn),這就對考生的審題提出了更高的要求。常見的題干提問方式如下:

1.“請分別判斷上述事項做法是否恰當,并說明理由。”這種提問方法意味著每個事項的做法無論是否恰當均需要說明理由,考生通常會遺漏對做法恰當?shù)氖马椪f明理由。

2.“請分別判斷上述事項做法是否恰當。如不恰當,請說明理由。”這種提問方法意味著只有做法不恰當?shù)氖马棽判枰f明理由,做法恰當?shù)闹苯优卸纯?,無需說明理由??忌鶗ψ龇ㄇ‘?shù)氖马椧舱f明理由,畫蛇添足,浪費時間。

3.“請分別判斷上述事項做法是否恰當。如不恰當,請給出恰當建議或做法。”這種提問方式意味著不恰當?shù)淖龇ㄐ枰恼?,給出正確的做法即可。無論恰當還是不恰當?shù)淖龇?,均無需給出判定依據(jù)。

4.“請分別判斷上述事項做法是否恰當,并說明理由。如不恰當,請給出恰當建議或做法。”這種提問方式意味著無論做法是否恰當均需要給出理由,對于不恰當?shù)淖龇ㄔ俑恼???忌荒苓z漏每個提問。

溫馨提示

1.受新審計準則的影響,2019年教材第3、7、9、15章內(nèi)容變化較大,考生需要對這幾章內(nèi)容重點學(xué)習(xí),重點掌握;

2.審計主觀題得分率最低標準:簡答題25分,綜合題11分。低于這個得分率的考生,就需要重視了;

3.學(xué)習(xí)審計科目時,首先要把第一章的重點概念完全弄懂并會通俗理解,例如:認定,發(fā)生,存在等等,這是整個審計科目的基礎(chǔ);進而學(xué)習(xí)2-8章的其他概念,為后續(xù)的四大實務(wù)循環(huán)學(xué)習(xí)打下堅實的基礎(chǔ);在學(xué)習(xí)四大循環(huán)時,不能僅僅學(xué)習(xí)審計內(nèi)容,需要結(jié)合會計處理,掌握整個流程的所有業(yè)務(wù)處理,只有掌握正確的會計處理,在后面的風(fēng)險評估與風(fēng)險應(yīng)對的綜合題才能順利得分;四大循環(huán)結(jié)束后,需要逐個攻克13-17章的特殊事項,每個特殊事項內(nèi)容都比較多,且需要一定的理解性,不能掉以輕心;審計報告也是如此,既要會判斷,又要會續(xù)寫,理解與記憶并重;最后三章的內(nèi)容無論如何必須全盤掌握,屬于整本審計教材中最容易理解,且考頻較高的內(nèi)容。按照這個順序來學(xué)習(xí),審計整體的得分率都會有一個提升;

4.審計主觀題答題語言要求較高,考生在第一輪基礎(chǔ)學(xué)習(xí)階段時,就需要進行逐章主觀題訓(xùn)練,如果集中到二輪強化階段再進行訓(xùn)練,學(xué)習(xí)效果會受一定影響;

5.首次參加審計科目考試的考生,建議不要在通過會計之前參考。會計與審計兩科關(guān)系非常密切,而且審計的很多業(yè)務(wù)流程以會計處理為基礎(chǔ),離開了會計基礎(chǔ),審計將無從談起。建議打算參加審計科目考試的同學(xué),要么先通過會計考試,要么會計與審計放在一起考;

6.由于新準則與原準則差異較大,考生在學(xué)習(xí)2016年以前的真題時,需要注意新舊準則的變化,以免被誤導(dǎo)。

最后,預(yù)祝大家2019年審計科目考試順利通關(guān)。

本文為注冊會計師(ID:gaoduncpa)原創(chuàng),作者注會菌。