QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

農(nóng)夫山泉,這家原名“浙江千島湖養(yǎng)生堂飲用水有限公司”的百強(qiáng)民族企業(yè)——

終于,要上市了。

考試不愁用高頓,管理會計(jì)全套考試資料下載>>

在“被上市”了無數(shù)次后,2020年4月29日晚間,農(nóng)夫山泉正式向港交所遞交了招股說明書:

“初步預(yù)計(jì)9月在港股上市,集資規(guī)模預(yù)計(jì)10億美元(約78億港元)。”

憑良心講,隨著品牌種類、場景、渠道等不斷豐富,農(nóng)夫山泉對資金的要求提高,也屬正常;

而募資金主要應(yīng)對的多元化、國際化擴(kuò)張、也是滿滿的民族正能量。

然而,理應(yīng)受到熱捧的飲用水行業(yè)龍頭,卻在此之后屢遭媒體質(zhì)疑。

農(nóng)夫山泉的上市“三拳”,是不是不甜了?

第一拳

龍頭利潤與強(qiáng)大渠道

CMA知識點(diǎn)

凈利、毛利、價(jià)值鏈

聊這三拳之前呢,咱們先講清楚一個(gè)公司為啥要上市?

其實(shí),對公司而言,上市的理由基本只有三個(gè):

第一,是為了籌錢,籌錢去支持新的發(fā)展;

這也解釋了為什么很多的民營企業(yè),始終不選擇上市:

人家不差錢吶!

第二,是有可能舊股東想退出:

當(dāng)然對于現(xiàn)金牛的企業(yè)這種可能性小之又??;

第三呢,除前兩者之外,上市對公司本身也能帶來不錯(cuò)的正向影響——

無論是品牌知名度、還是擺脫家族化模式以更加合規(guī)的體系治理公司,都能夠進(jìn)一步增加公司的價(jià)值。

理順了這些,我們來品味一下農(nóng)夫山泉的第一拳。

首先我們研究一下龍頭企業(yè)的龍頭利潤。

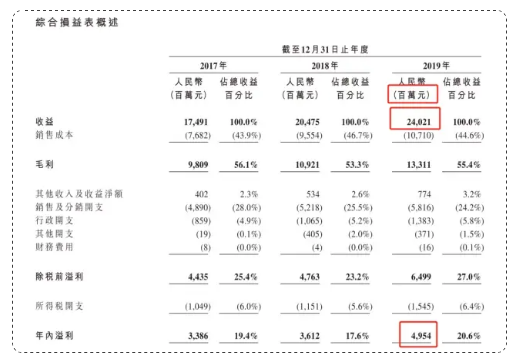

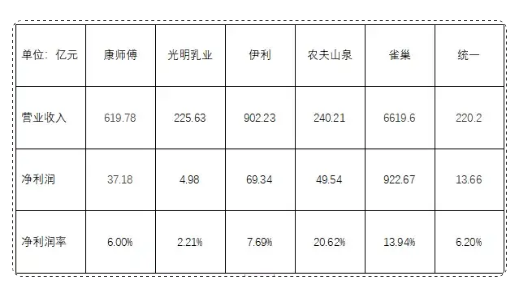

招股說明書顯示,農(nóng)夫山泉2019年收入240.21億元,凈利潤49.54億元。

圖片來源:農(nóng)夫山泉招股說明書

這個(gè)數(shù)據(jù)相當(dāng)于什么概念呢?我給您舉幾個(gè)例子,您可能就有點(diǎn)感覺了。

如果您光看“絕對值”,感覺看不出什么,那我們轉(zhuǎn)換成兩個(gè)“相對數(shù)”來做個(gè)比較——

第一,對于凈利潤率(凈利潤/收入),你會發(fā)現(xiàn)農(nóng)夫山泉的在這幾家公司里面是最高的。

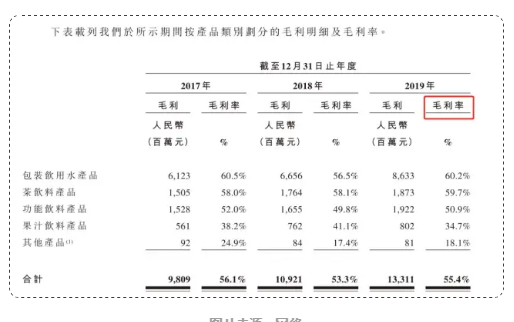

第二,我們再結(jié)合毛利率(毛利率=毛利/收入),會發(fā)現(xiàn):

包裝飲用水產(chǎn)品的毛利率60.2%意味著什么呢,一塊錢的水,可以賺到6毛錢!

而2019年,農(nóng)夫山泉毛利率高達(dá)55.4%,凈利率達(dá)到20.3%,甚至要好于百事公司。

這樣一看,農(nóng)夫山泉的業(yè)績其實(shí)挺好的,也“應(yīng)該”是挺賺錢的。

至于這個(gè)“應(yīng)該”為什么打了引號,我們一會兒說。

其次,我們說說農(nóng)夫山泉樹大根深的渠道網(wǎng)絡(luò)。

不可否認(rèn),除了產(chǎn)品本身的利潤,強(qiáng)大的銷售渠道把控也是飲料行業(yè)致勝的重要關(guān)鍵。

經(jīng)過創(chuàng)始人鐘睒睒多年的苦心經(jīng)營,農(nóng)夫山泉已建立了可謂樹大根深的經(jīng)銷網(wǎng)絡(luò):

4,280名經(jīng)銷商、1.2萬名銷售人員,覆蓋了全國237萬個(gè)以上的終端零售網(wǎng)點(diǎn),貢獻(xiàn)了其95%的營收。(數(shù)據(jù)來源:網(wǎng)絡(luò))

對銷售渠道強(qiáng)勢的控制也順帶著提升了議價(jià)能力——

這也幫助農(nóng)夫山泉一定程度上解決了庫存問題、也加快了現(xiàn)金流的回轉(zhuǎn)、縮短了應(yīng)收賬款的周期。

過去3年,農(nóng)夫山泉的應(yīng)收賬款周轉(zhuǎn)天數(shù)平均不到4天,遠(yuǎn)低于行業(yè)平均。(數(shù)據(jù)來源:網(wǎng)絡(luò))

所以說,以飲用水作為基本盤的農(nóng)夫山泉,基于競爭格局的穩(wěn)定,很大程度上也確保了自身盈利的穩(wěn)定性——

這也為自己帶來了更多發(fā)展的可能。

這么看,這農(nóng)夫山泉的“第一拳”,還是很甜的。

第二拳

利潤與自有資金的“最萌身高差”

CMA知識點(diǎn)

自有資金、分紅派息

剛剛上文里面,有一個(gè)“應(yīng)該”被我打了引號。

接下來我們就說說這個(gè)事兒:

回溯農(nóng)夫山泉近年的營收和利潤發(fā)展趨勢,2017-2019年,農(nóng)夫山泉連續(xù)三年盈利。

這三年,營收分別為174.91億元、204.75億元和240.21億元,年復(fù)合增長率為17.2%((240.21/174.91)^0.5-1)——

這個(gè)值可是高于同期中國軟飲料行業(yè)5.8%,以及全球軟飲料行業(yè)3.1%的增速。

而前文分析過的凈利潤,三年分別為33.86億元、36.12億元和49.54億元;凈利潤率分別為19.4%、17.6%及20.6%——

這個(gè)值同樣高于國內(nèi)外軟飲料行業(yè)10%的平均水平。

農(nóng)夫山泉似乎是一家并不太差錢的公司?

但是——

根據(jù)招股書我們可以發(fā)現(xiàn),截止2020年3月31日,現(xiàn)金及現(xiàn)金等價(jià)物僅為20.81億。

其中考慮到2020年1月1日至3月31日的3個(gè)月里,農(nóng)夫山泉的銀行貸款共增加的15.5億元,也被包含在現(xiàn)金及現(xiàn)金等價(jià)物之內(nèi)。

換句話說,真的談的上自有資金的,好像只有5.31億。

這咋回事兒?近50億的利潤,自有資金卻只有那么點(diǎn)兒?

小朋友,你是不是有很多問號,錢呢?

來,我們繼續(xù)在招股說明書中找答案:

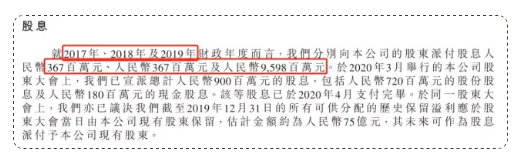

我們來看招股說明書中的另一段文字,可以發(fā)現(xiàn)2019年度派息金額甚至達(dá)到了之前的26倍之多。

三年加起來的累計(jì)分紅派息金額超百億。

嗯,這么來看似乎解釋了為什么在業(yè)績不錯(cuò)的情況下,現(xiàn)金卻似乎有些少的問題——

三年的累計(jì)利潤約119億在三年內(nèi)幾乎分派殆盡。

對于農(nóng)夫山泉如今的地位,創(chuàng)始人鐘睒睒確實(shí)是功不可沒,基于這點(diǎn)來看待分紅一事,似乎無可厚非。

如果我們按照同行業(yè)的康師傅的市盈率來粗略的對農(nóng)夫山泉進(jìn)行估值——

康師傅去年約20.8倍的市盈率,我們按20倍來考慮,農(nóng)夫山泉的市值將近千億(市盈率=股票市值/凈利潤)

那么這上市“第二拳”,農(nóng)夫山泉的最大控股股東也將同時(shí)實(shí)現(xiàn)身家的突飛猛進(jìn)。

第三拳

組合拳與上市目的

CMA知識點(diǎn)

投資、股權(quán)激勵(lì)、并購

別忘了我們開始講過,公司上市無外乎三個(gè)目的:

第一是為了籌錢,籌錢去支持新的發(fā)展;

然而,根據(jù)招股書披露,農(nóng)夫山泉重點(diǎn)計(jì)劃對位于3個(gè)生產(chǎn)基地進(jìn)行擴(kuò)產(chǎn)的投資額,加起來不到30億,低于公司1年盈利;

而且,你們有沒有發(fā)現(xiàn),集資的78億港元,如果真是急需擴(kuò)產(chǎn),其實(shí)杯水車薪。

因此,集資需要作為上市主要理由,經(jīng)不起推敲。

第二是有可能舊股東想退出,前文也說過,對于現(xiàn)金牛的企業(yè)這種可能性小之又小;

同時(shí),大股東持有股權(quán)約87.4%,在公司股權(quán)非常集中下,應(yīng)該不存在機(jī)構(gòu)股東退出的壓力。

于是,從第三個(gè)角度考慮,上市對公司本身也能帶來不錯(cuò)的正向影響——

農(nóng)夫山泉沒選擇在我們大A股上市而是選擇了在港股上市,也可能是在為了自己的全球化事業(yè)做布局——

接下來如果真的能夠成功上市的話,我也可以在這里推測:

農(nóng)夫山泉是會選擇去收購一些海外的飲料品牌,或進(jìn)行一些其他的海外投資。

同時(shí),上市過程中,會推動農(nóng)夫山泉進(jìn)行股權(quán)結(jié)構(gòu)調(diào)整,通過股權(quán)激勵(lì)形式,吸引人才;

同時(shí),股票作為并購工具,也能幫助公司迅速國際化。

那么,這上市“第三拳”,打的可謂是既組合,又隱晦。

今天關(guān)于【起底“農(nóng)夫山泉”:上市“三拳”甜不甜?】就先討論到這里!本文由高頓教育整理發(fā)布,高頓教育擁有十多年培訓(xùn)教輔經(jīng)驗(yàn),學(xué)員遍布國內(nèi)外。成立至今,為百萬學(xué)員提供了學(xué)習(xí)、求職、創(chuàng)業(yè)、職業(yè)晉升、人脈拓展的機(jī)會和舞臺。尋答案,探真理,盡在高頓網(wǎng)校!