QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

我們總談到企業(yè)降本增效,這似乎是財(cái)務(wù)人員的最大價(jià)值。能夠幫老板省錢的財(cái)務(wù)才是好財(cái)務(wù)。

考試不愁用高頓,管理會(huì)計(jì)全套考試資料下載>>

但是在實(shí)際企業(yè)里,財(cái)務(wù)人員往往話語權(quán)不高,對于哪部分的費(fèi)用該裁剪,財(cái)務(wù)人員沒有決策權(quán),加上對于業(yè)務(wù)的不熟悉,財(cái)務(wù)人員也很難得出正確的判斷。那么作為一名財(cái)務(wù)人員,如何來幫助企業(yè)減少費(fèi)用,讓老板看到自己的價(jià)值呢?

一、費(fèi)用歸集

要知道一個(gè)產(chǎn)品,或者一個(gè)業(yè)務(wù)線條賺不賺錢,就要準(zhǔn)確計(jì)算出它的成本與所消耗的費(fèi)用,從而計(jì)算出準(zhǔn)確的利潤。

但是在實(shí)際的過程中,除開那些能夠直接歸集到產(chǎn)品成本的費(fèi)用,例如原材料,生產(chǎn)該產(chǎn)品的工人工資外,剩余的都是不能夠直接歸集到產(chǎn)品的期間費(fèi)用。

那么對這些不能直接歸集到的期間費(fèi)用,該如何處理。

首先說一下不歸集或者亂歸集的后果

具體的表現(xiàn)為分配到某種產(chǎn)品的成本少計(jì),某種產(chǎn)品的成本多計(jì),最終管理者無法分辨這些產(chǎn)品的真實(shí)盈利性。

當(dāng)間接成本占總成本的比例變大時(shí)(例如超過30%),如果產(chǎn)品或業(yè)務(wù)的毛利率又很低,極可能出現(xiàn)的怪象是,盡管每種產(chǎn)品和業(yè)務(wù)在利潤表上都有正毛利,但總營業(yè)收入越多,利潤表反而顯示虧損越多!

二、費(fèi)用分類

只有在將費(fèi)用分好類別后,我們才能準(zhǔn)確識(shí)別成本動(dòng)因,將費(fèi)用分配給各個(gè)產(chǎn)品或者業(yè)務(wù)條線。

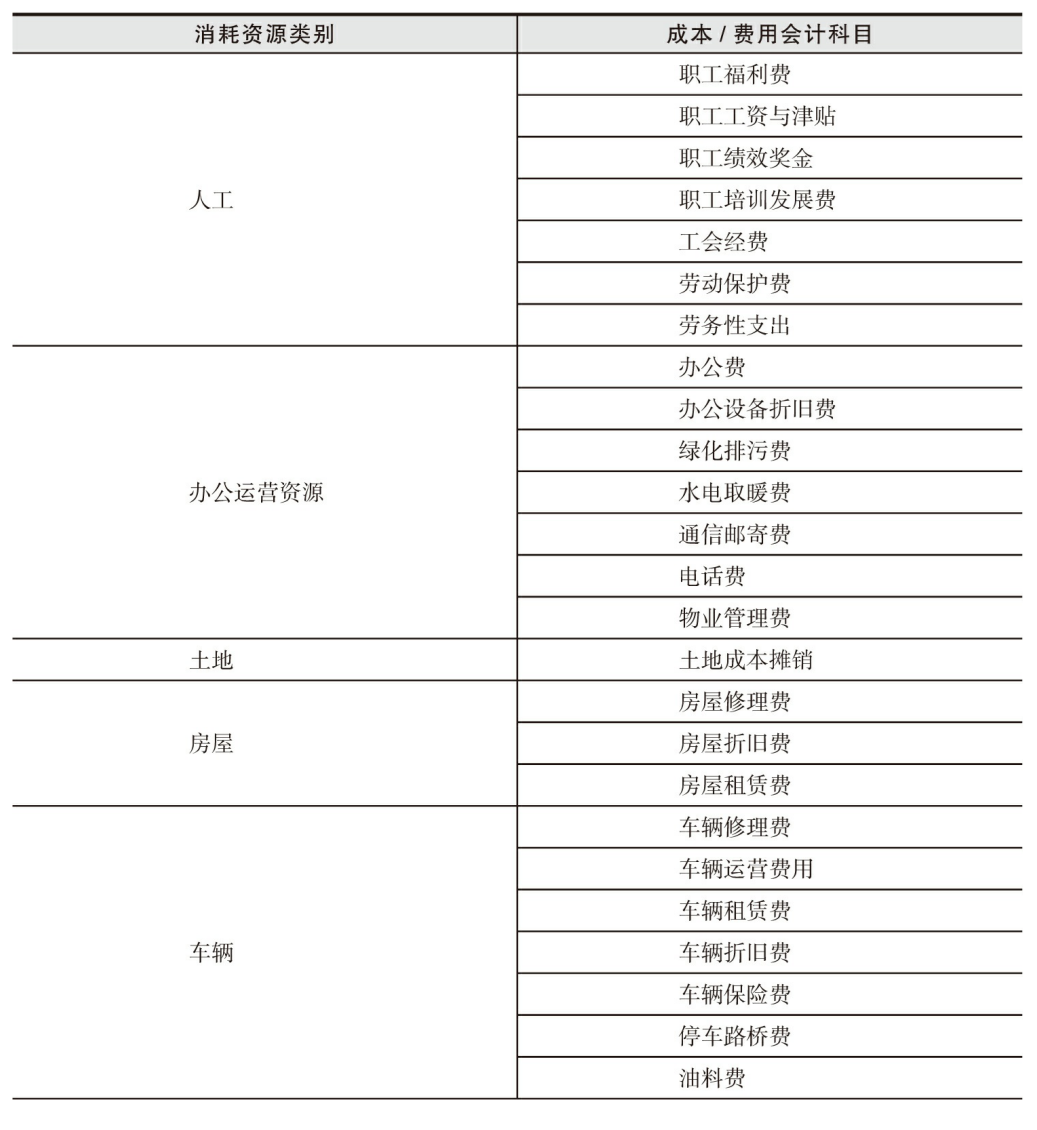

1.按消耗資源類別

2.按經(jīng)營活動(dòng)類別

三、費(fèi)用分析

費(fèi)用的成本性態(tài):區(qū)分變動(dòng)與固定

成本性態(tài)是管理會(huì)計(jì)術(shù)語,它是指一項(xiàng)成本(即投入資源的消耗量)的變動(dòng)與產(chǎn)出業(yè)務(wù)量(如產(chǎn)量或銷量)之間的依存關(guān)系。

在管理會(huì)計(jì)系統(tǒng)中有兩種基本成本性態(tài):變動(dòng)成本與固定成本。變動(dòng)成本是指成本總額隨著業(yè)務(wù)量的變動(dòng)而成正比例變動(dòng)的成本,固定成本是指在一定范圍內(nèi)不隨業(yè)務(wù)量變動(dòng)而變動(dòng)的成本。

另外,在實(shí)務(wù)中還有一種介于固定成本和變動(dòng)成本之間的混合成本,這種成本的總額雖然受業(yè)務(wù)量變動(dòng)的影響,但其變動(dòng)幅度并不與業(yè)務(wù)量的變動(dòng)保持嚴(yán)格比例。固定成本高常意味著企業(yè)需要更大的業(yè)務(wù)量和收入來達(dá)到盈虧平衡點(diǎn)

常見的變動(dòng)成本包括生產(chǎn)成本中直接歸集計(jì)入完工產(chǎn)品成本的直接材料、直接人工,和制造費(fèi)用中隨產(chǎn)量正比例變化的物料、燃料動(dòng)力、包裝材料等成本,這部分已作為產(chǎn)品成本體現(xiàn)在利潤中心管理利潤表的“營業(yè)成本”中,

因此在利潤中心期間費(fèi)用分析中的變動(dòng)成本僅包括隨銷量正比例變化的銷售費(fèi)用,例如銷售人員獎(jiǎng)金、經(jīng)銷商傭金、促銷費(fèi)用和物流配送費(fèi)用等。固定成本通常包括房屋設(shè)備的租賃費(fèi)、保險(xiǎn)費(fèi)、廣告費(fèi)和管理人員工資以及按直線法計(jì)提的固定資產(chǎn)折舊等。

利潤中心的財(cái)務(wù)分析師需要根據(jù)自己企業(yè)的業(yè)務(wù)類型和運(yùn)營特點(diǎn),對期間費(fèi)用的每一類別進(jìn)行成本性態(tài)研究。

對于期間費(fèi)用分析而言,區(qū)分各項(xiàng)費(fèi)用的成本性態(tài)的意義在于對固定費(fèi)用與變動(dòng)費(fèi)用采用不同的管控方法。對于與銷量高度正相關(guān)的變動(dòng)費(fèi)用,可選用變動(dòng)費(fèi)用收入占比這個(gè)指標(biāo)來監(jiān)控,正常情況下這個(gè)指標(biāo)值在不同期間的變化幅度應(yīng)該不大。對于不隨銷量變化的固定費(fèi)用,用絕對額指標(biāo)來監(jiān)控變化幅度更有意義。

如果能夠使用管理會(huì)計(jì)模型來建立費(fèi)用分析模型,就可以及時(shí)把握費(fèi)用的變化趨勢,為管理層決策提供良好的支持。

可以以管理會(huì)計(jì)師CMA中的成本分析模型為原理,通過ERP系統(tǒng),來設(shè)計(jì)一套費(fèi)用監(jiān)控系統(tǒng),這需要既懂系統(tǒng)運(yùn)行原理又懂財(cái)務(wù)原理的復(fù)合型人才,所以復(fù)合型的財(cái)務(wù)人才越來越受到市場的追捧。

今天關(guān)于【錢都去哪了?如何幫助中小企業(yè)降低費(fèi)用?】就先討論到這里!本文由高頓教育整理發(fā)布,高頓教育擁有十多年培訓(xùn)教輔經(jīng)驗(yàn),學(xué)員遍布國內(nèi)外。成立至今,為百萬學(xué)員提供了學(xué)習(xí)、求職、創(chuàng)業(yè)、職業(yè)晉升、人脈拓展的機(jī)會(huì)和舞臺(tái)。尋答案,探真理,盡在高頓網(wǎng)校!