QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

轉(zhuǎn)眼,房地產(chǎn)營改增已經(jīng)進(jìn)入了倒計(jì)時(shí)階段。面對即將到來的新政,不少企業(yè)和個(gè)人還是存在著不少擔(dān)憂。全面營改增所帶來的,繳納稅額的變化,對房價(jià)的影響,納稅范圍的變化等,都是人們關(guān)注的焦點(diǎn)。

其中,房地產(chǎn)營改增的這五宗“最”,更是對不少人有著切實(shí)的影響。

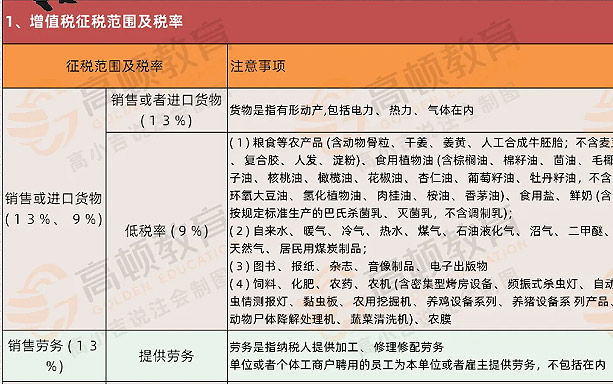

一、最苦逼的納稅人:小規(guī)模納稅人

“小規(guī)模納稅人”可以說是房地產(chǎn)業(yè)營改增后,最苦逼的納稅人了。不同于一般納稅人,小規(guī)模納稅人適用5%的增值稅征收率,而開具的一般增值稅發(fā)票并不能用來抵扣。

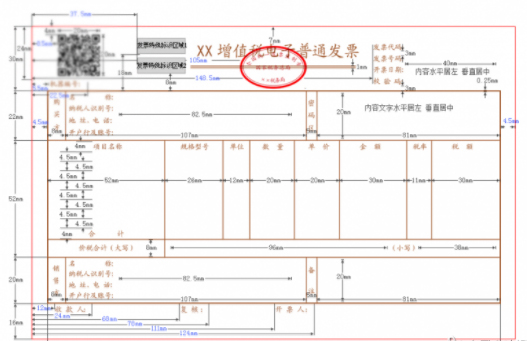

就稅收待遇而言,小規(guī)模納稅人并不能自行開具,購買方索取專用發(fā)票的。他們只能到相關(guān)的主管稅務(wù)機(jī)關(guān),去申請代開專用發(fā)票。

二、最簡單的計(jì)稅方法:簡易計(jì)稅方法

增值稅的計(jì)稅方法包括簡易計(jì)稅方法和一般計(jì)稅方法兩種。一般計(jì)稅方法適用于一般納稅人。發(fā)生特定應(yīng)稅行為的,可以適用簡易計(jì)稅方法。

簡易計(jì)稅方法的應(yīng)納稅額,是指按照銷售額和增值稅征收率計(jì)算的增值稅額,不得抵扣進(jìn)項(xiàng)稅額。應(yīng)納稅額的計(jì)算按照:應(yīng)納稅額=銷售額*征收率

按簡易計(jì)稅方法計(jì)稅,其銷售額不包括其應(yīng)納稅額,納稅人采用銷售額和應(yīng)納稅額合并定價(jià)方法的。銷售額計(jì)算按照:銷售額=含稅銷售額÷(1+征收率)

而一般計(jì)稅方法應(yīng)納稅額的計(jì)算就相對復(fù)雜一些。需要分別計(jì)算銷項(xiàng)稅額、進(jìn)項(xiàng)稅額。

三、最重要的減稅渠道:增值稅進(jìn)項(xiàng)稅額抵扣

增值稅扣稅憑證是指:增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書、農(nóng)產(chǎn)品收購發(fā)票、農(nóng)產(chǎn)品銷售發(fā)票和完稅憑證。

可以抵扣的進(jìn)項(xiàng)稅額大致分四類:

1、海關(guān)進(jìn)口增值稅專用繳款書上標(biāo)明的增值稅額。

2、從銷售一方取得的增值稅專用發(fā)票上注明的增值稅額。

3、從境外購進(jìn)的服務(wù)、不動(dòng)產(chǎn),或者是無形資產(chǎn),自稅務(wù)機(jī)關(guān)或者扣繳義務(wù)人取得的解繳稅款的完稅憑證上注明的增值稅額。

4、農(nóng)產(chǎn)品買進(jìn),除取得海關(guān)進(jìn)口增值稅專用繳款書或是增值稅專用發(fā)票外,按照農(nóng)產(chǎn)品收購發(fā)票,或是銷售發(fā)票上注明的農(nóng)產(chǎn)品買入價(jià)格和13%的扣除率計(jì)算的進(jìn)項(xiàng)稅額。

但納稅人接受貸款服務(wù)向貸款方支付的與該筆貸款直接相關(guān)的投融資顧問費(fèi)、手續(xù)費(fèi)、咨詢費(fèi)等費(fèi)用,其進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣。

四、最有利的政策:房地產(chǎn)業(yè)過渡政策

為保證全面營改增的順利進(jìn)行,有關(guān)財(cái)稅部門就存量的房地產(chǎn)項(xiàng)目引入過渡性政策。政策中提及:房地產(chǎn)開發(fā)企業(yè)中的一般納稅人銷售老房地產(chǎn)項(xiàng)目,以及一般納稅人出租現(xiàn)有不動(dòng)產(chǎn),可以選擇適用簡易計(jì)稅方法,按照5%的征收率計(jì)稅。

也就是說,房地產(chǎn)企業(yè)的老項(xiàng)目適用和之前營業(yè)稅一樣的稅率,幫助實(shí)現(xiàn)營改增后平穩(wěn)的過渡。避免增值稅率突然提高到11%,帶來一系列不穩(wěn)定的后果。銷售5月1日后取得的或新開發(fā)房地產(chǎn)項(xiàng)目才適用11%的增值稅率。

五、最受關(guān)注的板塊:二手房交易

二手房交易可謂觸動(dòng)著千千萬萬交易者的神經(jīng)。事實(shí)上,全面營改增后,二手房交易的流程和地點(diǎn)并未發(fā)生什么變化。此外,兩年內(nèi)的二手房交易的稅負(fù)實(shí)際上還略有所下降。

此前二手房交易征收營業(yè)稅的政策,和相關(guān)的免稅政策,5月1日后,基本上算是進(jìn)行了一次平移。而稅率,也并未發(fā)生變化,只是由原來征收5%的營業(yè)稅,變成了征收5%的增值稅。

有不少人擔(dān)心,因政策的變化,會(huì)有大量的企業(yè)因?yàn)椴粍?dòng)產(chǎn)可以抵扣,盲目購進(jìn)大量不動(dòng)產(chǎn),從而導(dǎo)致地產(chǎn)價(jià)格的上漲。對此,高頓財(cái)稅學(xué)院研究員Amy表示,企業(yè)投資不動(dòng)產(chǎn)地產(chǎn),是用來擴(kuò)展經(jīng)營行為或是占有更加大的市場,從而給之后的經(jīng)營帶來一定的好處。這是企業(yè)投資的理性行為問題。而盲目購進(jìn)不動(dòng)產(chǎn),對其經(jīng)營并沒有什么太大的幫助。新政中將不動(dòng)產(chǎn)納入抵扣,只可能會(huì)一定程度上提高企業(yè)購買地產(chǎn)尤其是商業(yè)地產(chǎn)的積極性,而不會(huì)讓企業(yè)盲目,喪失了理性。

▎本文作者Candy.Bao,來源高頓財(cái)稅學(xué)院