QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

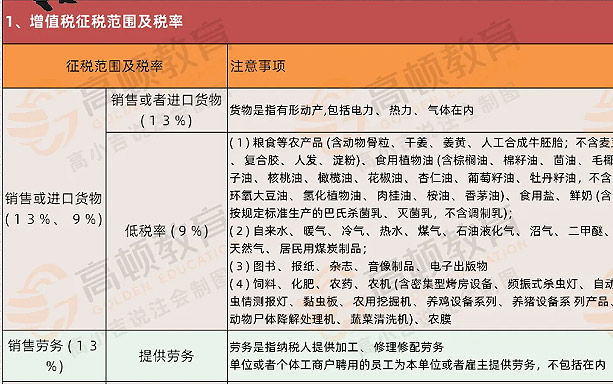

5月1日起我國將全面推開營改增,建筑業(yè)、金融業(yè)、房地產(chǎn)業(yè)、生活服務(wù)業(yè)也會(huì)納入試點(diǎn)范圍。此政策出臺(tái)不久后,眾人紛紛對四大行業(yè)稅率的變化進(jìn)行了猜想。而就在3月18日,國務(wù)院常務(wù)會(huì)議審議通過了全面營改增試點(diǎn)方案,并且四大行業(yè)的稅率也已經(jīng)確定,其中生活服務(wù)業(yè)適用6%的稅率。

至此,營改增的最后一張面紗被揭開。

而其中,生活服務(wù)業(yè)是與老百姓日常生活最為緊密的行業(yè),因此適用稅率變更為6%之后對生活服務(wù)業(yè)有什么影響,如何向個(gè)人消費(fèi)者傳遞增值稅等問題備受關(guān)注。

目前來看,生活服務(wù)業(yè)在營業(yè)稅下多數(shù)適用稅率為5%,而營改增后適用稅率為6%,盡管比之前稅率高出1%,但是由于可以抵扣進(jìn)項(xiàng)稅額,因此,對于進(jìn)項(xiàng)稅金較多的生活服務(wù)業(yè)納稅人來說,整體還是較為有利的。

但是由于行業(yè)的特殊性,生活服務(wù)業(yè)在實(shí)施營改增的過程中還存在較多難點(diǎn)。

難點(diǎn)一:行業(yè)特性導(dǎo)致增值部分難以確定

首先我們先來了解一下,營改增所指向的生活服務(wù)業(yè)到底包含哪些行業(yè)?

據(jù)悉,需要營改增的生活服務(wù)業(yè)主要是指餐飲業(yè)、住宿業(yè)、洗染業(yè)、美發(fā)美容業(yè)、教育業(yè)、家政服務(wù)業(yè)、旅游業(yè)以及各類代理服務(wù)(注:貨物運(yùn)輸代理、報(bào)關(guān)代理、記賬代理等已營改增)等多種業(yè)態(tài)。

一般來說,這些行業(yè)單店規(guī)模較小,經(jīng)營者也較為分散,并且直接面對最終消費(fèi)者,因此導(dǎo)致該行業(yè)的進(jìn)項(xiàng)價(jià)格很難核算,增值部分也難以確定。

難點(diǎn)二:行業(yè)整體缺乏增值稅合規(guī)經(jīng)驗(yàn)

一直以來,生活服務(wù)業(yè)企業(yè)都是營業(yè)稅的納稅人,營業(yè)稅和增值稅在會(huì)計(jì)核算以及征稅機(jī)制上都所有不同,因此生活服務(wù)業(yè)納稅人缺乏增值稅合規(guī)經(jīng)驗(yàn)。在5月1日營改增全面推開之前,為了順利從營業(yè)稅過渡到增值稅,生活服務(wù)業(yè)企業(yè)必然要采取一些措施來積極應(yīng)對變化。

據(jù)此,相關(guān)專家給出了一些建議,例如,需要對財(cái)務(wù)和業(yè)務(wù)人員進(jìn)行增值稅的培訓(xùn);制定一套包括增值稅的核算、管理等合規(guī)性的流程等。但是由于稅率政策落地較快,很多培訓(xùn)機(jī)構(gòu)并沒有*9時(shí)間推出相關(guān)培訓(xùn)課程,市場培訓(xùn)資源呈現(xiàn)捉襟見肘的局面。

值得注意的是,全國首創(chuàng)O2O財(cái)稅服務(wù)平臺(tái)高頓財(cái)稅學(xué)院將從四月上旬起全國開設(shè)生活服務(wù)業(yè)營改增課程。據(jù)悉,作為全國*9家推出行業(yè)細(xì)分營改增培訓(xùn)的機(jī)構(gòu),高頓已陸續(xù)推出金融行業(yè)、建筑業(yè)、房地產(chǎn)業(yè)的營改增培訓(xùn)課程,與政策層的營改增收官之戰(zhàn)遙相呼應(yīng)。

難點(diǎn)三:初期企業(yè)稅負(fù)或上升

生活服務(wù)業(yè)主要是勞動(dòng)密集型行業(yè),因此人工成本比較大。在營改增初期可能會(huì)出現(xiàn)可抵扣進(jìn)項(xiàng)額度較小,銷項(xiàng)稅額較大的情況,這就意味著,企業(yè)的稅負(fù)有加重的可能。

同時(shí)上文中我們也提到,生活服務(wù)業(yè)業(yè)內(nèi)財(cái)務(wù)人員缺乏相關(guān)增值稅的業(yè)務(wù)經(jīng)驗(yàn),因此前期企業(yè)對于財(cái)務(wù)人員技能的培訓(xùn)以及建立相關(guān)的配套財(cái)務(wù)管理系統(tǒng),都需要資金投入,自然會(huì)增加企業(yè)的經(jīng)濟(jì)負(fù)擔(dān)。

那么在目前這種情況下,生活服務(wù)業(yè)的企業(yè)應(yīng)該如何迎難而上,將挑戰(zhàn)變?yōu)闄C(jī)遇,實(shí)現(xiàn)稅務(wù)優(yōu)化的同時(shí)又能達(dá)到企業(yè)減負(fù)的目的呢?主要分為對內(nèi)對外兩個(gè)方面:

對內(nèi):首先要重視對財(cái)務(wù)人員的相關(guān)培訓(xùn),重視企業(yè)的業(yè)務(wù)模式和組織架構(gòu),分析不同稅種、稅率對企業(yè)稅務(wù)的影響,積極做出調(diào)整,從而實(shí)現(xiàn)稅務(wù)利益的優(yōu)化;在稅務(wù)處理的方法上(一般計(jì)稅方法和簡易計(jì)稅方法),需經(jīng)過仔細(xì)考察和研究,選擇對公司有利的方法。

對外:營改增后,生活服務(wù)業(yè)企業(yè)稅負(fù)是否加重主要是看抵扣項(xiàng)額度,因此,一定要盡量選擇那些可以通過進(jìn)項(xiàng)抵扣的供應(yīng)商。除此之外,企業(yè)財(cái)務(wù)人員還應(yīng)多了解相關(guān)財(cái)稅政策,充分享受一些優(yōu)惠政策,從而為企業(yè)節(jié)省成本。

本文作者:張宇;來源:高頓財(cái)稅學(xué)院