QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

好消息,7月1日起,你的住房公積金或?qū)⒂瓉碚{(diào)整了,馬上來看最新政策。

7月1日起

你的住房公積金有變!

7月1日起,你的住房公積金可能有調(diào)整!

一般每年6-7月份,全國各地可調(diào)整住房公積金繳存基數(shù)、繳存比例和月繳存限額。

近期,多地已發(fā)布調(diào)整方案,紛紛上調(diào)今年的公積金繳存基數(shù)上限和下限。你到手工資變化了多少?

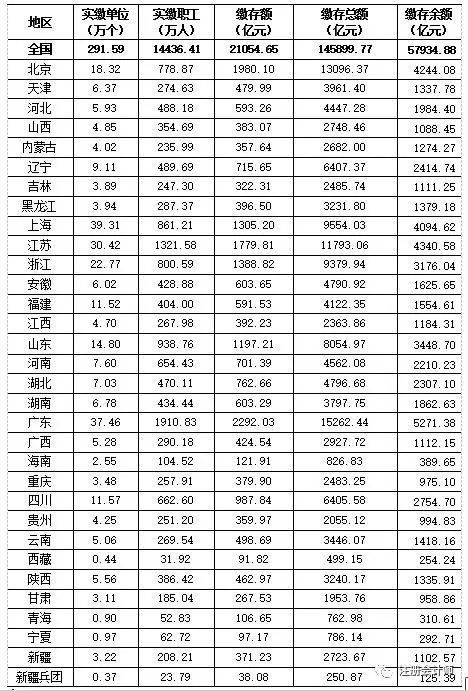

2018年各地區(qū)住房公積金繳存情況

圖片來源:全國住房公積金2018年的年度報告

7月1日起,2019年度,事業(yè)單位和職工個人繳存比例為12%;企業(yè)單位和職工個人繳存比例上限為12%,下限為5%。

新開戶企業(yè)單位繳存比例可在5%-12%區(qū)間內(nèi)確定,已開戶企業(yè)單位仍按原繳存比例執(zhí)行,同一單位必須執(zhí)行同一繳存比例。

住房公積金近期或?qū)⒄{(diào)整!根據(jù)《住房公積金管理條例》第十六條規(guī)定:

職工住房公積金的月繳存額為職工本人上一年度月平均工資乘以職工住房公積金繳存比例。單位為職工繳存的住房公積金的月繳存額為職工本人上一年度月平均工資乘以單位住房公積金繳存比例。

根據(jù)《住房公積金管理條例》等規(guī)定,單位和個人分別在不超過職工本人上一年度月平均工資12%的幅度內(nèi),其實際繳存的住房公積金,允許在個人應(yīng)納稅所得額中扣除。

單位和職工個人繳存住房公積金的月平均工資不得超過職工工作地所在設(shè)區(qū)城市上一年度職工月平均工資的3倍,具體標準按照各地有關(guān)規(guī)定執(zhí)行。

由此可見,能在個人所得稅前扣除的住房公積金應(yīng)為上一年度月平均工資12%以內(nèi)的實際繳存額度,且基數(shù)不能超過當?shù)厣弦荒曷毠ぴ缕骄べY的3倍。

公積金如何調(diào)整

關(guān)于公積金調(diào)整內(nèi)容,為方面大家理解,高頓小編現(xiàn)舉例說明。

一、蘇州

根據(jù)《蘇州市住房公積金管理辦法》的規(guī)定,蘇州市2019年度住房公積金繳存基數(shù)調(diào)整工作及繳存單位基礎(chǔ)信息核對工作,將從2019年7月1日起正式開始。

以市區(qū)為例,2019年7月以后公積金繳納的上限為:

單位:23700×12%=2844元。

個人:23700×12%=2844元。

總計:2844+2844=5688元。

以市區(qū)為例,2018年公積金繳納的上限為:

單位:21900×12%=2628元。

個人:21900×12%=2628元。

總計:2628+2628=5256元。

公積金繳納總數(shù)每個月最高可比現(xiàn)在多432元。有木有很開心?

公積金繳納基礎(chǔ)原則

1.計算公式

住房公積金月繳存額=職工本人上一年度月平均工資×職工住房公積金繳存比例(見角分進元*)+職工本人上一年度月平均工資×單位住房公積金繳存比例(見角分進元*)

2.單位和個人的繳存比例必須相同

各類企業(yè)、民辦非企業(yè)單位、社會團體等繳存比例為單位和職工各8%~12%。未達到上限比例的,可以繼續(xù)調(diào)整。

二、一張圖幫你整明白,以深圳為例

三、2019年度住房公積金繳存基數(shù),以北京為例

機關(guān)及參照公務(wù)員管理單位在職職工,按職工本人2018年度月平均工資收入核定,包含基本工資(職務(wù)工資和級別工資)、津貼補貼(工作性津貼和生活性補貼)及按國家、省、市政府規(guī)定發(fā)放經(jīng)人社、財政部門核準的其他項目,不包含住房提租補貼;

事業(yè)單位在職職工,按職工本人2018年度月平均工資收入核定,包含基本工資(崗位工資和薪級工資)、基礎(chǔ)性績效工資(崗位津貼和生活補貼)、獎勵性績效工資及按國家、省、市政府規(guī)定發(fā)放經(jīng)人社、財政部門核準的其他項目,不包含住房提租補貼;

企業(yè)及其他單位職工繳存基數(shù),按職工本人2018年度月平均工資收入(工資總額)核定。

以北京為例,職工平均工資變化,個人及單位繳納的公積金都會變化,而公積金賬戶中的錢全部歸個人所有。

職工住房公積金的月繳存額為職工本人上一年度月平均工資乘以職工住房公積金繳存比例。職工本人和單位住房公積金繳存比例為各12%。北京職工住房公積金繳存基數(shù)的上限為北京公布的上年度全市職工月平均工資的300%,而下限為北京公布的上年度最低工資標準。

2018年北京市職工平均工資為9.4萬元,并以此作為核定企業(yè)職工基本養(yǎng)老保險、失業(yè)保險和工傷保險繳費基數(shù)的依據(jù)。

北京市2018年度職工平均工資的變化,意味著不少人上一年度的工資發(fā)生了變化,住房公積金也會隨之調(diào)整。

2019

公積金還有這幾個變化

一、賬戶連續(xù)繳存半年以上方可申請貸款

貸款申請條件的調(diào)整,是新政的第一個變化。

根據(jù)規(guī)定,借款申請人申請貸款時應(yīng)連續(xù)繳存住房公積金6個月(含)以上且本人住房公積金賬戶處于正常繳存狀態(tài);或經(jīng)中央國家機關(guān)住房資金管理中心(以下簡稱資金中心)審核同意,處于緩繳、封存或者退休銷戶狀態(tài)的繳存職工。

同時,借款申請人夫妻雙方無尚未還清的住房公積金個人住房貸款和政策性貼息貸款。

二、套房認定“認房又認貸”

和此前北京市屬公積金一樣,此次國管公積金中心也將二套房的認定標準調(diào)整為“認房又認貸”。

新政規(guī)定,借款申請人家庭(包括借款申請人、配偶及未成年子女)在北京市無住房且夫妻雙方名下無住房貸款記錄(包括商業(yè)性住房貸款和住房公積金貸款記錄)的,按首套住房貸款政策辦理。

借款申請人家庭在本市無住房且名下僅有1筆住房貸款記錄的,以及在本市僅有1套住房且名下無住房貸款記錄或僅有同一套住房貸款記錄的,按二套住房貸款政策辦理。換句話說,曾經(jīng)貸款買過房,無論是商貸還是公積金貸,現(xiàn)在賣小買大,從4月15日起按二套房認定。

被認定為二套以上住房的,不予貸款。

三、二套房最多貸60萬

新政此次也同時調(diào)整了首付款比例。

首付款方面,根據(jù)規(guī)定,借款申請人購買經(jīng)濟適用住房的,首付款比例不低于購房總價的20%;購買經(jīng)濟適用住房之外的首套住房的,首付款比例不低于購房總價的30%;

購買二套住房的,首付款比例不低于購房總價的60%。借款申請人購買存量房屋的,購房總價以房屋評估值和購房合同總價兩者中較低者為準。

貸款額度方面,首套住房貸款最高額度為120萬元,執(zhí)行貸款基準利率;二套住房貸款最高額度為60萬元,貸款利率為同期貸款基準利率的1.1倍。

此外,在保證借款申請人基本生活費用的前提下,根據(jù)借款申請人所申請貸款金額、期限及適用利率,按等額本息還款法計算的月均還款額不應(yīng)超過借款申請人月收入的60%。

同時,貸款期限不得超過25年,最長可計算到借款申請人法定退休年齡后5年,最高不得超過65周歲。

▎本文由注冊會計師整理發(fā)布,內(nèi)容來源于每日會計實操、會計說、財會、財政部、搜狐網(wǎng)。

若需引用或轉(zhuǎn)載,請注明以上信息。