QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

新個(gè)稅已經(jīng)正式落地,其中有一項(xiàng)和咱們會(huì)計(jì)考證黨息息相關(guān),如果你考取了相關(guān)的會(huì)計(jì)證書(shū),今年將省下一筆錢!

新個(gè)稅落地,有會(huì)計(jì)證書(shū)的可以省一筆錢!

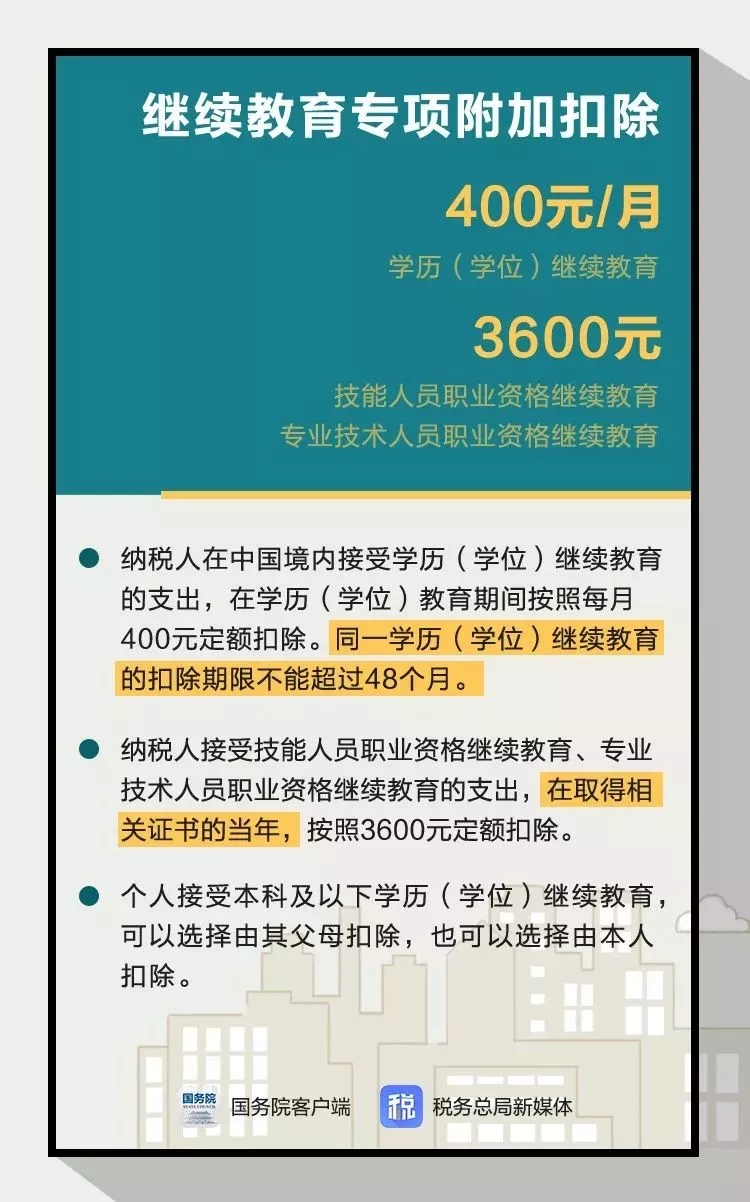

根據(jù)《個(gè)人所得稅專項(xiàng)附加扣除暫行辦法(征求意見(jiàn)稿)》,繼續(xù)教育專項(xiàng)附加扣除主要分兩項(xiàng):學(xué)歷繼續(xù)教育和技能人員職業(yè)資格繼續(xù)教育。

在學(xué)歷教育期間按照每年4800元(每月400元)定額扣除;技能人員職業(yè)資格繼續(xù)教育、專業(yè)技術(shù)人員職業(yè)資格繼續(xù)教育支出,在取得相關(guān)證書(shū)的年度,按照每年3600元定額扣除。

關(guān)于這項(xiàng)規(guī)定,很多人在后臺(tái)問(wèn)注會(huì)菌,自己每年都要參加會(huì)計(jì)的繼續(xù)教育,能不能獲得個(gè)稅專項(xiàng)扣除的資格。在這里,我想大家要明白一下個(gè)稅中繼續(xù)教育的專項(xiàng)扣除和會(huì)計(jì)的繼續(xù)教育是有所區(qū)別的。所以每年參加繼續(xù)教育的會(huì)計(jì)人是不能參加個(gè)稅專項(xiàng)扣除的。

但是,高頓小編要說(shuō)的是,如果你今年拿到相關(guān)的會(huì)計(jì)證書(shū),你將有資格參加繼續(xù)教育的專項(xiàng)扣除!

很明顯,國(guó)家在個(gè)稅改革方案中引入專項(xiàng)扣除的內(nèi)容,就是給特定人群發(fā)紅包。而將繼續(xù)教育納入其中,很顯然是鼓勵(lì)大家考證和學(xué)習(xí)。當(dāng)然,并不是你手中的所有證書(shū)都可以參加專項(xiàng)扣除。

個(gè)稅中繼續(xù)教育專項(xiàng)扣除中規(guī)定的技能人員職業(yè)資格證書(shū)和專業(yè)技術(shù)人員職業(yè)資格到底包含哪些證書(shū)呢?這兩個(gè)術(shù)語(yǔ)以前通常被稱作「XX從業(yè)資格」、「專業(yè)技術(shù)職務(wù)(職稱)」、「XX執(zhí)業(yè)資格」,如會(huì)計(jì)從業(yè)資格,高級(jí)會(huì)計(jì)師職稱、注冊(cè)會(huì)計(jì)師執(zhí)業(yè)資格等,專業(yè)技術(shù)人員資格考試,就是俗稱的“職稱考試”。

2017年9月15日,人力資源社會(huì)保障部發(fā)布了《國(guó)家職業(yè)資格目錄》(人社部發(fā)〔2017〕68號(hào)),將我國(guó)現(xiàn)行職業(yè)資格分成兩類,共計(jì)140項(xiàng):

專業(yè)技術(shù)人員職業(yè)資格共計(jì)59項(xiàng),其中準(zhǔn)入類36項(xiàng),水平評(píng)價(jià)類23項(xiàng);技能人員職業(yè)資格共計(jì)81項(xiàng),其中準(zhǔn)入類5項(xiàng),水平評(píng)價(jià)類76項(xiàng)。

從其分類來(lái)看,可以粗略認(rèn)為,專業(yè)技術(shù)人員職業(yè)資格屬于技術(shù)層面,稱呼為「XX師」,通常需要通過(guò)考試或評(píng)審獲得,由人力資源和社會(huì)保障部門人事考試中心主管;而技能人員職業(yè)資格則屬于操作層面,稱呼為「XX工(員)」,通常是通過(guò)鑒定或考試獲得,由人力資源和社會(huì)保障部門職業(yè)技能鑒定中心主管。

繼續(xù)教育專項(xiàng)附加扣除引入了職業(yè)資格概念,因此納稅人應(yīng)當(dāng)了解國(guó)家職業(yè)資格的類別,并及時(shí)向扣繳義務(wù)人或稅務(wù)機(jī)關(guān)提供相關(guān)信息,以享受稅收紅利。

那么,和會(huì)計(jì)密切相關(guān)的可以用來(lái)參加扣除證書(shū)主要是哪些?注會(huì)菌查詢了《國(guó)家職業(yè)資格目錄》發(fā)現(xiàn),注冊(cè)會(huì)計(jì)師、會(huì)計(jì)專業(yè)技術(shù)資格(就是職稱證書(shū))、稅務(wù)師都被納入到3600元的專項(xiàng)扣除的范圍內(nèi)。

此外,審計(jì)專業(yè)資格、資產(chǎn)評(píng)估師、經(jīng)濟(jì)專業(yè)技術(shù)資格、證券從業(yè)資格、法律資格證書(shū)、教師資格證等都被納入到3600元的繼續(xù)教育扣除范圍內(nèi)。也就是說(shuō),如果你今年拿到以上所提到的證書(shū),就可以申請(qǐng)3600元的專項(xiàng)扣除。

繼續(xù)教育10問(wèn):

有會(huì)計(jì)證書(shū)的怎么繳個(gè)稅?

1、如何判斷技能人員職業(yè)資格繼續(xù)教育和專業(yè)技術(shù)人員職業(yè)資格繼續(xù)教育?取得初級(jí)會(huì)計(jì)證、中級(jí)會(huì)計(jì)證和注冊(cè)會(huì)計(jì)師證書(shū)可以扣除嗎?這屬于哪種繼續(xù)教育?

答:技能人員職業(yè)資格繼續(xù)教育和專業(yè)技術(shù)人員職業(yè)資格繼續(xù)教育可通過(guò)《人力資源社會(huì)保障部關(guān)于公布國(guó)家職業(yè)資格目錄的通知》(人社部發(fā)[2017]68號(hào))的標(biāo)準(zhǔn)來(lái)區(qū)分,屬于技能人員資格的,為技能人員職業(yè)資格繼續(xù)教育;屬于專業(yè)技術(shù)職業(yè)資格的,則為專業(yè)技術(shù)人員職業(yè)資格繼續(xù)教育。

初級(jí)、中級(jí)和高級(jí)會(huì)計(jì)證書(shū)和注冊(cè)會(huì)計(jì)師證書(shū)都屬于國(guó)家認(rèn)可的專業(yè)技術(shù)人員職業(yè)資格證書(shū),故在取得證書(shū)的當(dāng)年,按照技能人員職業(yè)資格繼續(xù)教育3600元定額扣除。

2、我明年參加注冊(cè)會(huì)計(jì)師綜合階段,如果未通過(guò)考試,可以享受繼續(xù)教育支出專附加項(xiàng)扣除嗎?

答:不可以。納稅人接受職業(yè)資格繼續(xù)教育,在取得相關(guān)證書(shū)的當(dāng)年,按照3600元定額扣除,沒(méi)有取得相關(guān)證書(shū)的,不得在當(dāng)年扣除。

3、我今年同時(shí)取得了初級(jí)會(huì)計(jì)職稱證書(shū)和注冊(cè)會(huì)計(jì)師證書(shū),可以扣2個(gè)3600元嗎?

答:不可以。若當(dāng)年拿了多個(gè)證書(shū)也只能按3600元扣,若每年拿一個(gè)證則每年都能扣3600元。

4、我參加專業(yè)技術(shù)資格考試,享受繼續(xù)教育專項(xiàng)附加扣除需要什么資料嗎?

答:納稅人接受技能人員職業(yè)資格繼續(xù)教育、專業(yè)技術(shù)人員職業(yè)資格繼續(xù)教育的,應(yīng)當(dāng)留存相關(guān)證書(shū)等資料備查。

5、我2019年就讀在職博士研究生,同時(shí)取得注冊(cè)會(huì)計(jì)師證書(shū),如何享受個(gè)稅專項(xiàng)附加扣除呢?

答:您就讀的在職博士屬于繼續(xù)教育中的學(xué)歷教育,取得注冊(cè)會(huì)計(jì)師證書(shū),屬于繼續(xù)教育的職業(yè)資格教育。因此,2019年,您可以享受4800元(400*12個(gè)月)的學(xué)歷教育扣除和3600元的職業(yè)資格教育扣除。

6、我讀了四年的計(jì)算機(jī)成人教育,但未能正常畢業(yè),需要繼續(xù)攻讀一年,可以繼續(xù)享受學(xué)歷教育支出扣除嗎?

答:繼續(xù)教育中的同一學(xué)歷(學(xué)位)教育的扣除期限只有48個(gè)月,超過(guò)就不能扣除。如接受了四年的學(xué)歷(學(xué)位)繼續(xù)教育,也享受了4年的繼續(xù)教育扣除,但未能正常畢業(yè),需要繼續(xù)攻讀一年,因?yàn)橐呀?jīng)超過(guò)48個(gè)月,不能再享受扣除。

7、我讀成人教育已經(jīng)滿四年(48個(gè)月),準(zhǔn)備換個(gè)專業(yè)再讀,這種情形下還可以作為學(xué)歷繼續(xù)教育扣除嗎?

答:學(xué)歷(學(xué)位)教育若滿48個(gè)月之后,換了個(gè)專業(yè)再讀,則不屬于同一學(xué)歷(學(xué)位)教育,可以作為第二次繼續(xù)教育扣除。

8、我今年9月份開(kāi)始讀在職研究生,學(xué)歷教育時(shí)間如何計(jì)算呢?

答:學(xué)歷(學(xué)位)教育的時(shí)間為入學(xué)的當(dāng)月至結(jié)束的當(dāng)月。

9、繪畫(huà)、藝術(shù)、體育運(yùn)動(dòng)等個(gè)人興趣愛(ài)好的培訓(xùn)支出能否享受繼續(xù)教育專項(xiàng)附加扣除?

答:繼續(xù)教育包括學(xué)歷(學(xué)位)繼續(xù)教育、技能人員職業(yè)資格繼續(xù)教育、專業(yè)技術(shù)人員職業(yè)資格繼續(xù)教育。未納入職業(yè)目錄的個(gè)人興趣愛(ài)好培訓(xùn),與職業(yè)技能關(guān)聯(lián)度不高,未納入此次扣除范圍。

10、我在國(guó)內(nèi)讀工商管理碩士(MBA)的支出可以享受繼續(xù)教育專項(xiàng)附加扣除嗎?

答:可以。工商管理碩士(MBA)是工商管理類碩士研究生學(xué)位。納稅人在中國(guó)境內(nèi)接受學(xué)歷(學(xué)位)繼續(xù)教育的支出,在學(xué)歷(學(xué)位)教育期間按照每月400元定額扣除。

個(gè)人如何申報(bào)繼續(xù)教育專項(xiàng)扣除:

1.點(diǎn)擊【首頁(yè)】-【繼續(xù)教育】;

2.確認(rèn)納稅人基本信息無(wú)誤后點(diǎn)擊【下一步】;

3.選擇扣除年度以及繼續(xù)教育類型;

4.據(jù)實(shí)選擇繼續(xù)教育類型,點(diǎn)擊【下一步】;

5.選擇申報(bào)方式,【提交】即可。

個(gè)稅專項(xiàng)扣除專業(yè)答疑

1、個(gè)稅繼續(xù)教育專項(xiàng)附加扣除需要留存哪些資料?

答:接受技能資格繼續(xù)教育、專業(yè)技術(shù)職業(yè)資格繼續(xù)教育的留存相關(guān)證書(shū)等資料備查。

接受繼續(xù)教育學(xué)歷教育不需要證明資料。

2、我想放棄享受6項(xiàng)個(gè)稅專項(xiàng)附加扣除優(yōu)惠,行嗎?

答:你可以根據(jù)自身的收入等實(shí)際情況選擇是否享受專項(xiàng)附加扣除。

提醒你

①專項(xiàng)附加扣除可以在日常由單位發(fā)工資時(shí)按月預(yù)扣稅款時(shí)辦理(除大病醫(yī)療以外);

②專項(xiàng)附加扣除也可以在次年3月1日至6月30日自行匯算清繳申報(bào)辦理;

③首次享受時(shí),納稅人填報(bào)《個(gè)人所得稅專項(xiàng)附加扣除信息表》給任職受雇單位,單位在每個(gè)月發(fā)放工資時(shí),像“三險(xiǎn)一金”一樣,為大家辦理專項(xiàng)附加扣除;

④一個(gè)納稅年度內(nèi),如果沒(méi)有及時(shí)將扣除信息報(bào)送任職受雇單位,以致在單位預(yù)扣預(yù)繳工資、薪金所得稅未享受扣除或未足額享受扣除的,大家可以在當(dāng)年剩余月份內(nèi)向單位申請(qǐng)補(bǔ)充扣除,也可以在次年3月1日至6月30日內(nèi),向匯繳地主管稅務(wù)機(jī)關(guān)進(jìn)行匯算清繳申報(bào)時(shí)辦理扣除。

3、繼續(xù)教育專項(xiàng)附加扣除,有的人可以扣除4800元,有的可以扣除3600元,為什么我能扣除8400元?

答:根據(jù)《個(gè)人所得稅專項(xiàng)附加扣除暫行辦法》,納稅人接受學(xué)歷繼續(xù)教育,可以按照每月400元的標(biāo)準(zhǔn)扣除,全年共計(jì)4800元;在同年又取得技能人員職業(yè)資格證書(shū)或者專業(yè)技術(shù)人員職業(yè)資格證書(shū)的,且符合扣除條件的,可按照3600元的標(biāo)準(zhǔn)定額扣除。

因此對(duì)同時(shí)符合此類情形的納稅人,該年度可疊加享受兩類扣除,當(dāng)年其繼續(xù)教育共計(jì)可扣除8400元(4800+3600)。

提醒

學(xué)歷(學(xué)位)繼續(xù)教育與職業(yè)資格繼續(xù)教育可以同時(shí)享受。

4、我今年剛剛完成會(huì)計(jì)人員的繼續(xù)教育,這項(xiàng)支出可以享受個(gè)稅專項(xiàng)附加扣除嗎?

答:不可以享受個(gè)稅專項(xiàng)附加扣除中繼續(xù)教育支出3600元的定額扣除。

提醒

個(gè)稅專項(xiàng)附加扣除中繼續(xù)教育支出不包括會(huì)計(jì)人員的繼續(xù)教育支出。

5、我是單位的會(huì)計(jì),現(xiàn)在辦理專項(xiàng)附加扣除都是個(gè)人填的,如果他們填的不對(duì),我們單位怎么辦?需不需要負(fù)法律責(zé)任?

答:①若是發(fā)現(xiàn)員工填寫(xiě)的不對(duì),可以要求納稅人修改;

②納稅人填報(bào)的信息,由其自己負(fù)責(zé)相關(guān)責(zé)任。

參考:

根據(jù)《國(guó)務(wù)院關(guān)于印發(fā)個(gè)人所得稅專項(xiàng)附加扣除暫行辦法的通知》(國(guó)發(fā)〔2018〕41號(hào))第二十五條規(guī)定,“納稅人對(duì)所提交信息的真實(shí)性、準(zhǔn)確性、完整性負(fù)責(zé)”;第二十七條規(guī)定“扣繳義務(wù)人發(fā)現(xiàn)納稅人提供的信息與實(shí)際情況不符的,可以要求納稅人修改。納稅人拒絕修改的,扣繳義務(wù)人應(yīng)當(dāng)報(bào)告稅務(wù)機(jī)關(guān),稅務(wù)機(jī)關(guān)應(yīng)當(dāng)及時(shí)處理”。

因此,對(duì)納稅人填報(bào)的信息,由其自己負(fù)責(zé)??劾U義務(wù)人發(fā)現(xiàn)與實(shí)際情況不符的,及時(shí)報(bào)告稅務(wù)機(jī)關(guān)即可。

6、對(duì)個(gè)稅申報(bào)有哪些誤區(qū)?

誤區(qū)一

個(gè)稅專項(xiàng)附加扣除額若是在一個(gè)納稅年度扣除不完的,可以結(jié)轉(zhuǎn)到以后年度繼續(xù)扣除。

糾正:

個(gè)人所得稅專項(xiàng)附加扣除額一個(gè)納稅年度扣除不完的,不能結(jié)轉(zhuǎn)以后年度扣除。

誤區(qū)二

專項(xiàng)附加扣除跟專項(xiàng)扣除是一樣的,都是發(fā)放工資的時(shí)候直接從工資表中扣錢。

糾正:

專項(xiàng)附加扣除跟專項(xiàng)扣除是不一樣的,不是從你的當(dāng)月工資里扣錢,只是計(jì)算當(dāng)月個(gè)稅的時(shí)候作為你應(yīng)稅收入的扣減項(xiàng)目,是國(guó)家給予納稅人的稅收紅包,不要理解成享受了專項(xiàng)附加扣除后每月工資收入大大降低。

誤區(qū)三

納稅人每個(gè)月享受專項(xiàng)附加扣除的時(shí)候,都要將專項(xiàng)附加扣除相關(guān)信息提交扣繳義務(wù)人或者稅務(wù)機(jī)關(guān),否則當(dāng)月沒(méi)法享受專項(xiàng)附加扣除。

糾正:

納稅人首次享受專項(xiàng)附加扣除,應(yīng)當(dāng)將專項(xiàng)附加扣除相關(guān)信息提交扣繳義務(wù)人或者稅務(wù)機(jī)關(guān),扣繳義務(wù)人應(yīng)當(dāng)及時(shí)將相關(guān)信息報(bào)送稅務(wù)機(jī)關(guān),納稅人對(duì)所提交信息的真實(shí)性、準(zhǔn)確性、完整性負(fù)責(zé)。

專項(xiàng)附加扣除信息發(fā)生變化的,納稅人應(yīng)當(dāng)及時(shí)向扣繳義務(wù)人或者稅務(wù)機(jī)關(guān)提供相關(guān)信息。

▎本文轉(zhuǎn)載自注冊(cè)會(huì)計(jì)師,郝老師說(shuō)會(huì)計(jì),何博士說(shuō)稅,財(cái)稅職場(chǎng),高頓初級(jí)會(huì)計(jì)職稱、個(gè)稅服務(wù)中心、稅課堂、上海發(fā)布等。注冊(cè)會(huì)計(jì)師整理發(fā)布。若需引用或轉(zhuǎn)載,請(qǐng)注明以上信息。