很多財(cái)務(wù)專業(yè)學(xué)生或者剛踏上財(cái)務(wù)工作崗位的財(cái)務(wù)“小白”們總會(huì)有這樣一個(gè)疑問:我平時(shí)的工作主要就是一些基礎(chǔ)會(huì)計(jì)核算,每天都在做這些重復(fù)性工作,時(shí)間一長,自己明明已經(jīng)掌握得不錯(cuò)了,卻有種無法更進(jìn)一步的感覺。因?yàn)槊刻於荚谥貜?fù)一樣的內(nèi)容,我不知道自己做的這些能給別人帶來什么,想不明白這些工作的意義所在?甚至覺得,這些工作,只要熟練了就好,好像沒有什么技術(shù)性,隨時(shí)能夠被取代。

作為企業(yè)老板,又會(huì)有以下困惑:

1.決策“憑經(jīng)驗(yàn)、靠感覺”?如今早已進(jìn)入"靠數(shù)據(jù)說話"的時(shí)代。

2.報(bào)表欄目那么多,如何才能真正讀懂?誰也糊弄不了?

3.營業(yè)規(guī)模不斷擴(kuò)大,新項(xiàng)目越來越多,銷售收入高歌猛進(jìn),現(xiàn)金儲(chǔ)備卻越來越少,問題出在哪呢?

4.內(nèi)憂外患,管理顧此失彼,財(cái)務(wù)關(guān)鍵要抓什么?

在這樣的情況下,智能科技的進(jìn)步和社會(huì)管理的網(wǎng)絡(luò)化、信息化、透明化,使得很多傳統(tǒng)財(cái)務(wù)意識(shí)到了轉(zhuǎn)型的重要性:傳統(tǒng)的會(huì)計(jì)已經(jīng)不能滿足企業(yè)管理的要求,于是開始注意到了管理會(huì)計(jì)。管理會(huì)計(jì)著重于為企業(yè)改善經(jīng)營管理,與傳統(tǒng)都屬于會(huì)計(jì)系統(tǒng),但也注定存在著一些差異。

管理會(huì)計(jì)與財(cái)務(wù)會(huì)計(jì)的區(qū)別不僅體現(xiàn)在工作目的和內(nèi)容上,更體現(xiàn)在思維方式上。財(cái)務(wù)會(huì)計(jì)注重“向后看”,管理會(huì)計(jì)注重“向前看”;財(cái)務(wù)會(huì)計(jì)提供綜合性信息,管理會(huì)計(jì)提供細(xì)節(jié)性信息;財(cái)務(wù)會(huì)計(jì)遵守會(huì)計(jì)準(zhǔn)則,管理會(huì)計(jì)則要在處理過程中符合邏輯;財(cái)務(wù)會(huì)計(jì)的工作涉及基礎(chǔ)財(cái)務(wù),管理會(huì)計(jì)的工作涉及經(jīng)營活動(dòng)。

不同的財(cái)務(wù)工作者會(huì)有不同的思維慣性,但一路走來,我們發(fā)現(xiàn)以下12個(gè)財(cái)務(wù)思維是財(cái)務(wù)人所必須具備的:

一、結(jié)果導(dǎo)向性思維

請看這張圖,在這個(gè)框的左邊,是業(yè)務(wù)人員的視角。業(yè)務(wù)視角講究的是過程,但是我們財(cái)務(wù)視角講究的是結(jié)果,因此無論有哪些業(yè)務(wù)的變量,最后都希望體現(xiàn)在一定的財(cái)務(wù)變量上。財(cái)務(wù)變量請看右邊這個(gè)框,就是收入的上升,利潤的增加,現(xiàn)金流變得充裕。資產(chǎn)質(zhì)量得以提高,負(fù)債得以控制。

一個(gè)公司業(yè)務(wù)變量再優(yōu)秀,如果是不能順利的轉(zhuǎn)換成財(cái)務(wù)變量,那這樣的業(yè)務(wù)優(yōu)化可能是不持續(xù)的。財(cái)務(wù)思維第一個(gè)特征,就是一定要強(qiáng)調(diào)財(cái)務(wù)的結(jié)果。我們把它叫做結(jié)果導(dǎo)向性的思維。

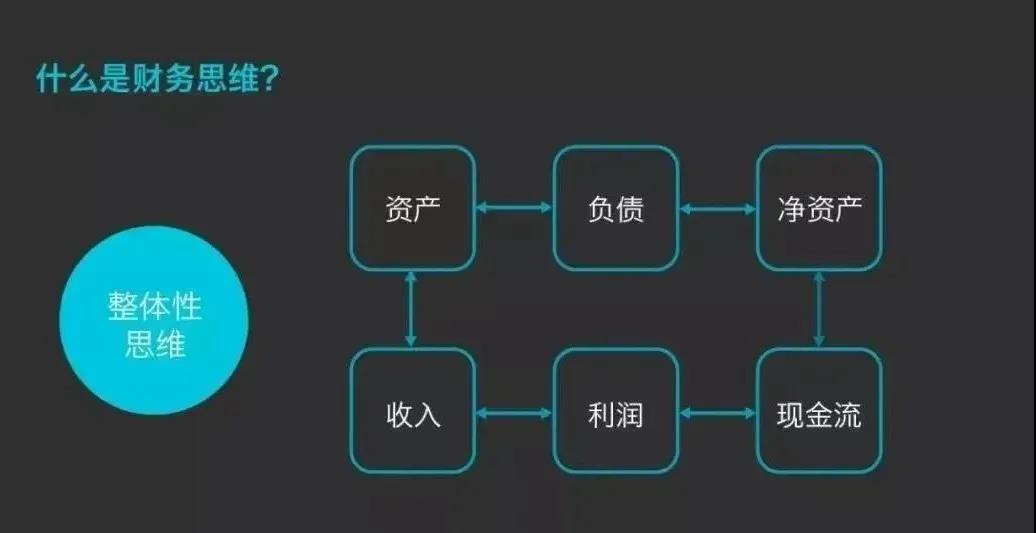

二、整體性思維

這張圖反映的是各種財(cái)務(wù)變量之間的一種關(guān)系,從中可以看的出來,任何的財(cái)務(wù)變量都不是孤立存在的。比如說一個(gè)公司的收入情況,它會(huì)受到公司資產(chǎn)的制約。這個(gè)資產(chǎn)好不好會(huì)直接影響到收入,但同時(shí)收入的增加也會(huì)影響資產(chǎn)的增減變動(dòng),資產(chǎn)也會(huì)影響到債務(wù),那負(fù)債就會(huì)有增減。我們的收入變動(dòng)了,利潤可能會(huì)發(fā)生變化,利潤變動(dòng)會(huì)導(dǎo)致現(xiàn)金流變動(dòng),現(xiàn)金流變動(dòng)會(huì)導(dǎo)致公司的凈資產(chǎn)發(fā)生變動(dòng)。所以這個(gè)思維叫做整體性的思維,因此我們在優(yōu)化財(cái)務(wù)變量的時(shí)候,一定要聯(lián)系起來去看。

假設(shè)公司未來的目標(biāo)是要大幅度提高公司的收入,于是公司就去為這個(gè)東西做準(zhǔn)備,要去購置相應(yīng)的資產(chǎn)。資產(chǎn)多了就會(huì)引起債務(wù)的增加。債務(wù)增加,就會(huì)有費(fèi)用,可能會(huì)有一些借款費(fèi)用,就會(huì)影響到利潤。最后可能會(huì)使得公司資產(chǎn)負(fù)債率上升,同時(shí)由于債務(wù)成本特別高,公司的利潤不一定會(huì)同比的上升,所以任何一個(gè)業(yè)務(wù),都會(huì)影響到多個(gè)財(cái)務(wù)變量。一定要用整體性的思考方式,要用聯(lián)系性的思維方式,來解決公司的業(yè)務(wù)和財(cái)務(wù)的問題,千萬不可孤立的去看待任何一個(gè)變量。

三、左右思維

方案的一左一右,就可以給企業(yè)節(jié)稅幾十萬元!這稱為會(huì)計(jì)做賬的左右思維。優(yōu)秀的財(cái)務(wù)人員一定是讓老板做選擇題,而不要讓老板做問答題。每次帶著幾種方案去談,詳細(xì)闡述其優(yōu)劣區(qū)別,甚至可以附上自己的意見,這樣才是老板的得力幫手。

四、專業(yè)延伸性思維

財(cái)務(wù)要有足夠強(qiáng)的專業(yè)的能力。想讓老板信任你,要表現(xiàn)出足夠強(qiáng)的專業(yè)能力。

五、主動(dòng)服務(wù)思維

通過服務(wù)于業(yè)務(wù)來節(jié)稅,財(cái)務(wù)還要服務(wù)于老板,要有學(xué)會(huì)積極主動(dòng)回應(yīng)老板的能力。及時(shí)向領(lǐng)導(dǎo)匯報(bào)你的工作進(jìn)度,在職場中是非常重要的,讓管理層對未來結(jié)果可控,是非常重要的一個(gè)環(huán)節(jié),這是財(cái)務(wù)工作能力的體現(xiàn)。

六、敏感度思維

要有好的業(yè)務(wù)敏感度和數(shù)字敏感度,會(huì)計(jì)不僅僅要提供數(shù)字、更要提煉數(shù)字。財(cái)務(wù)人員要對數(shù)字的誠信負(fù)責(zé),提供真實(shí)的信息。

七、證據(jù)鏈思維

八、持續(xù)學(xué)習(xí)的思維

九、創(chuàng)新性思維

財(cái)務(wù)要有高度靈活性。財(cái)務(wù)不是死板的。真正的財(cái)務(wù)高手可以應(yīng)企業(yè)所需,將看似不可能的事情靈活處理,使之成為可能。

十、政策前瞻性思維

財(cái)務(wù)人員要及時(shí)關(guān)注、解讀最新稅政,更要知悉政策背后的東西,從而達(dá)到熟練運(yùn)用政策的能力,實(shí)現(xiàn)政策的前瞻性。

十一、風(fēng)險(xiǎn)性思維

會(huì)計(jì)人員如行走在鋼絲上的演員,稍有不慎,就會(huì)跌入犯罪的深淵。有人形容會(huì)計(jì)工作是“掙著賣白菜的錢,操著賣白粉的心”,這樣的吐槽既有會(huì)計(jì)人的心酸,也有無奈。

十二、法律思維

財(cái)務(wù)與業(yè)務(wù)、與法務(wù)、與稅務(wù)都是密切相關(guān)的,會(huì)計(jì)做賬的底線就是不違法。

財(cái)務(wù)工作進(jìn)入的門檻,并不完全是由“專業(yè)技能”所決定的,“財(cái)務(wù)思維”同樣具備一定的門檻效應(yīng),這個(gè)門檻擋住了一部分人進(jìn)入財(cái)務(wù)工作領(lǐng)域,同時(shí)阻礙了更多人在這個(gè)領(lǐng)域里進(jìn)入更高的層次。