QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

同學(xué)們大家好~,老師通過(guò)后臺(tái)同學(xué)們的反饋發(fā)現(xiàn)大家對(duì)于flexible budget存在較大的疑惑。

但是flexible budget是咱們MA中的必考在知識(shí)點(diǎn),同時(shí)這個(gè)知識(shí)點(diǎn)可能以大題或者小題的形式進(jìn)行考察,因此是同學(xué)們一定要掌握的內(nèi)容哦。

那咱們今天就接著上期繼續(xù)總結(jié)關(guān)于flexible budget的知識(shí)點(diǎn)和考試題型

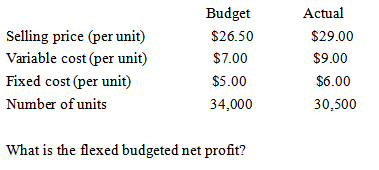

Q1 Flexible budget-計(jì)算題

例題二:基于實(shí)際生產(chǎn)活動(dòng)水平例題二:基于實(shí)際生產(chǎn)活動(dòng)水平

The following statement shows information related to the production and sale of a product of Gaodun company.

Answer:$424750

解析:

本道題目根據(jù)成本性態(tài)直接明確了成本類別,所以同學(xué)們不需要再對(duì)于成本進(jìn)行分類,但是當(dāng)成本無(wú)法直接區(qū)分時(shí),需要像上一個(gè)例題根據(jù)成本性態(tài)進(jìn)行區(qū)分,然后再計(jì)算。

Net profit=sales-total variable cost-total fixed cost

此時(shí)計(jì)算的是flexed budgeted net profit,所以基于實(shí)際數(shù)量

Sales=預(yù)計(jì)單價(jià)*實(shí)際數(shù)量=26.5*30500=$808250

Variable cost=預(yù)計(jì)單價(jià)*實(shí)際數(shù)量=7*30500=$213500

對(duì)于fixed cost大家要注意了,題目中顯示的是fixed cost的單價(jià),但是根據(jù)固定成本的特點(diǎn):

總價(jià)不變,不隨著數(shù)量的變化而變化,那么此時(shí)無(wú)論是彈性預(yù)算還是固定預(yù)算都是基于budget fixed cost=budget volume*budget cost per unit=5*34000=$170000

flexed budgeted net profit=808250-213500-170000=$424750

Q2 Flexible budget-文字題

對(duì)于彈性預(yù)算的文字題,通常就是問(wèn)以下情況適用于固定預(yù)算還是彈性預(yù)算。

這個(gè)其實(shí)就是對(duì)固定預(yù)算和彈性預(yù)算之間的差異,再進(jìn)行選擇。固定預(yù)算和彈性預(yù)算之間只存在數(shù)量間的差異,價(jià)格是一致的,固定預(yù)算下基于預(yù)計(jì)數(shù)量,數(shù)量不發(fā)生變化,彈性預(yù)算下基于不同生產(chǎn)活動(dòng)水平,數(shù)量發(fā)生變化。差異只有數(shù)量,那么我們可以圍繞數(shù)量從以下兩個(gè)角度去判斷:

1,數(shù)量是否時(shí)常變化:時(shí)常變化用彈性預(yù)算會(huì)更加精確,較為固定用固定預(yù)算即可。

比如:

a.企業(yè)每個(gè)期間內(nèi)數(shù)量會(huì)產(chǎn)生變化,那么此時(shí)用彈性預(yù)算會(huì)更加精確合適

b.銷售部門要達(dá)成銷售目標(biāo),對(duì)銷售部門而言,銷售目標(biāo)不能是動(dòng)態(tài)變化的,是年初定死的目標(biāo),銷售人員才會(huì)朝著這個(gè)固定的目標(biāo)努力,所以此時(shí)fixed budget更合適。

c.公司的主預(yù)算(master budget),master budget是整個(gè)公司根據(jù)各部門的預(yù)算進(jìn)行溝通和匯總得來(lái)的,是基于整個(gè)公司的主預(yù)算,包含了資產(chǎn)負(fù)債表,利潤(rùn)表和現(xiàn)金流量表。一般在一個(gè)經(jīng)營(yíng)周期內(nèi)是不會(huì)改變的,所以用固定預(yù)算更為合適。

2,數(shù)量對(duì)于總成本的影響程度:

Total cost=total variable cost+total fixed cost,對(duì)于變動(dòng)成本會(huì)受數(shù)量的影響,總變動(dòng)成本隨著數(shù)量的變化而變化;對(duì)于固定成本不受數(shù)量的影響。

所以當(dāng)變動(dòng)成本占總成本比例較大時(shí),數(shù)量的變化對(duì)于總成本的影響較大,此時(shí)用彈性預(yù)算更合理。

當(dāng)固定成本占比較大時(shí),數(shù)量的變化對(duì)于總成本的影響較小,固定預(yù)算和彈性預(yù)算下的成本都是一致的,此時(shí)用固定預(yù)算即可。

03 Summary

以上是關(guān)于flexible budget的相關(guān)內(nèi)容,在考試中如果不出大題考試分值為4分左右,如果出大題考試總分值在10-12分左右。

因此大家重點(diǎn)要掌握彈性預(yù)算下的計(jì)算流程,以及彈性預(yù)算和固定預(yù)算的適用性。

以上是【預(yù)算管理之Flexible Budget】的全部解答,如果想要學(xué)習(xí)更多關(guān)于【ACCA】的知識(shí),歡迎大家前往高頓ACCA頻道!