QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

今天幫主邀請(qǐng)來(lái)Vicky.Feng老師為大家講解Provision and contingencies的匯總,大家仔細(xì)聽(tīng)講~

Hello大家好,歡迎來(lái)到今天AA科目的微講堂,由于AA科目有很多細(xì)碎的知識(shí)點(diǎn),在這里老師給大家做了關(guān)于Provision and contingencies的匯總哦~

Provision的三個(gè)確認(rèn)條件:

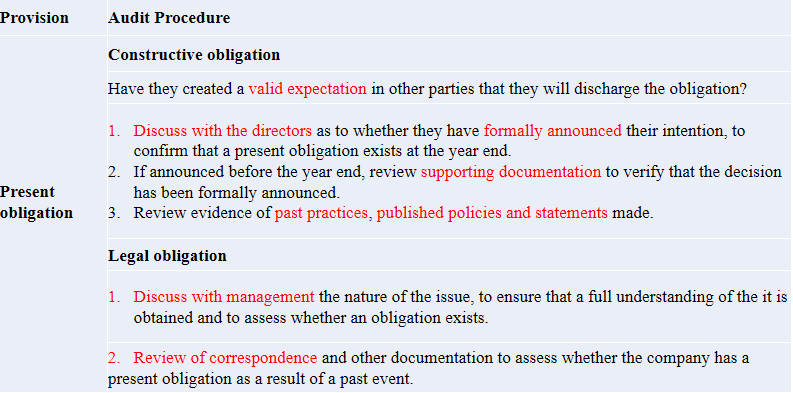

01 Present obligation現(xiàn)有的義務(wù)

確定過(guò)去的事項(xiàng)導(dǎo)致了這家公司現(xiàn)在存在一個(gè)義務(wù),義務(wù)分為兩種,一個(gè)是legal obligation法定義務(wù),指的是因?yàn)楹贤瑢?dǎo)致的義務(wù),一個(gè)是constructive obligation推定義務(wù),因?yàn)橹暗男袨閷?dǎo)致人們對(duì)他有一個(gè)期待,覺(jué)得他依舊會(huì)這么做。

針對(duì)不同的義務(wù),我們會(huì)分別采取不同的措施:

推定義務(wù):

√跟董事會(huì)討論,看看他們是否有正式宣布過(guò)

√如果宣布過(guò),審閱一些支持性文件

√看一下過(guò)去的行為和公開(kāi)的政策等

法定義務(wù):

√跟管理層討論問(wèn)題的實(shí)質(zhì),確保充分理解

√審閱往來(lái)信函去評(píng)估是否有現(xiàn)有的義務(wù)

02 Probable可能性

也就是極有可能導(dǎo)致未來(lái)現(xiàn)金流的流出,這個(gè)可能性要大于50%

√審閱期后付款事項(xiàng),看一下有沒(méi)有真的付款

√跟管理層討論過(guò)去一些相似的案例

√審閱董事會(huì)決議以及往來(lái)信函,確定可能性

√詢問(wèn)公司的律師關(guān)于官司勝訴的可能性

√獲得管理層聲明書(shū)

03 Reliable estimate金額可以可靠計(jì)量

只有同時(shí)滿足了這三個(gè)條件,才能被確認(rèn)為provision,缺一不可,如果有一個(gè)或者多個(gè)條件沒(méi)有滿足的時(shí)候,那就是contingent liabilities,provision會(huì)出現(xiàn)在資產(chǎn)負(fù)債表的科目里面,或有負(fù)債不在報(bào)表中,只會(huì)披露出來(lái)。

√獲得計(jì)算的明細(xì)并加總,查完整性

√重新計(jì)算provision

√審閱前一年的provision

√審閱往來(lái)信函

√審閱董事會(huì)決議

√審閱年后實(shí)際的金額和去年類似案件進(jìn)行對(duì)比

以上就是對(duì)于這個(gè)知識(shí)點(diǎn)的匯總和記憶方法,希望大家可以更好的理解和掌握,我們下期再見(jiàn)啦~