QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

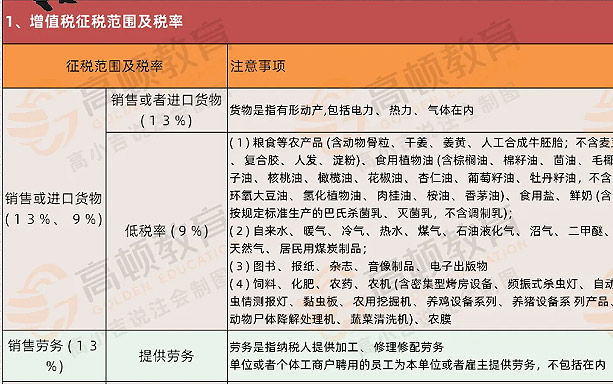

5月1日起,我國(guó)將全面推開(kāi)四大行業(yè)(建筑業(yè)、金融業(yè)、房地產(chǎn)業(yè)、生活服務(wù)業(yè))的營(yíng)改增改革。對(duì)于四大行業(yè)營(yíng)改增改革后,稅率的變化以及相關(guān)實(shí)施細(xì)則已經(jīng)一一被公布。那么,在這最后的節(jié)骨眼上,四大行業(yè)的從業(yè)人員、稅務(wù)部門(mén)等相關(guān)人員自然是枕戈待旦,等待營(yíng)改增改革的到來(lái)。

那么,隨著營(yíng)改增“生死線”的愈發(fā)逼近,哪幾類(lèi)人群最為焦慮呢?

稅務(wù)部門(mén)工作人員

營(yíng)改增之后,企業(yè)想要進(jìn)項(xiàng)抵扣或者正常納稅,都要去稅務(wù)部門(mén)開(kāi)具正規(guī)的增值稅發(fā)票。一般來(lái)說(shuō),增值稅發(fā)票的開(kāi)具需要財(cái)務(wù)人員提供以下相關(guān)資料:注冊(cè)單位、注冊(cè)電話、注冊(cè)地址、開(kāi)戶賬號(hào)、開(kāi)戶銀行、國(guó)稅號(hào)等。

相比之前的營(yíng)業(yè)稅發(fā)票,稅務(wù)局工作人員需要核對(duì)的資料增多,并且工作流程也發(fā)生了一定的變化。四大行業(yè)自5月1日起,全部需要開(kāi)具增值稅發(fā)票,稅務(wù)部門(mén)工作人員工作量自然會(huì)加大,內(nèi)心難免會(huì)產(chǎn)生一些焦慮。

企業(yè)的財(cái)務(wù)人員

上文中提到,開(kāi)具增值稅發(fā)票,需要財(cái)務(wù)人員提供一系列的資料,顯然財(cái)務(wù)人員的工作量也會(huì)加大。

當(dāng)然,讓財(cái)務(wù)人焦慮的事情遠(yuǎn)非如此,從營(yíng)改增改革相關(guān)細(xì)則可以看出,營(yíng)改增改革對(duì)四大行業(yè)的影響不僅僅是在于稅率的變化,一些企業(yè)還需要去確認(rèn)自己到底是應(yīng)該適用一般計(jì)稅方法,還是簡(jiǎn)易計(jì)稅方法,計(jì)稅方法直接影響著企業(yè)的稅負(fù)情況。

高頓財(cái)稅學(xué)院Nick指出,四大行業(yè)的財(cái)務(wù)人員不僅需要根據(jù)這些相關(guān)細(xì)則,開(kāi)展日常事務(wù),更具挑戰(zhàn)性的是,他們或許還要改變自身的財(cái)務(wù)思維,他們需要從企業(yè)的整個(gè)業(yè)務(wù)模式、組織架構(gòu)下手,去分析不同稅種、稅率對(duì)企業(yè)的影響,最終實(shí)現(xiàn)企業(yè)稅務(wù)利益的優(yōu)化,而這些對(duì)于財(cái)務(wù)人員來(lái)說(shuō)不可謂不是一種壓力。

四大行業(yè)企業(yè)掌舵者

對(duì)于增值稅,除了特殊規(guī)定外,一般需要憑發(fā)票抵扣稅款,但是如果企業(yè)決策不好、操作不當(dāng),也會(huì)出現(xiàn)企業(yè)稅負(fù)上升的狀況。

除此之外,目前營(yíng)改增改革存在很多過(guò)渡性政策,但落實(shí)到企業(yè)則不能一概而論,如果企業(yè)繼續(xù)粗放管理,不注重對(duì)增值稅專(zhuān)用發(fā)票的管理,可能難以從營(yíng)改增中獲益。

說(shuō)是稅負(fù)只減不增,但是一些企業(yè)的領(lǐng)導(dǎo)者還是會(huì)擔(dān)心對(duì)自身業(yè)務(wù)有所影響。因此,在營(yíng)改增實(shí)施的初期,他們自然會(huì)焦慮一陣子。

企業(yè)內(nèi)經(jīng)常出差人員

一般來(lái)說(shuō),增值稅發(fā)票分為增值稅普通發(fā)票和增值稅專(zhuān)用發(fā)票,而其中,增值稅普通發(fā)票是無(wú)法進(jìn)行抵扣的。并且不管開(kāi)具哪一種增值稅發(fā)票,企業(yè)出差費(fèi)用中的餐飲費(fèi)和交通費(fèi)進(jìn)項(xiàng)稅都不能進(jìn)行抵扣。

除此之外,開(kāi)具增值稅發(fā)票的條件也比之前多了很多。此前只需提供企業(yè)名稱(chēng)就可以開(kāi)具相關(guān)發(fā)票,而營(yíng)改增之后,出差人員需要提供企業(yè)名稱(chēng)、企業(yè)電話、納稅人地址、開(kāi)戶銀行、賬號(hào)等各類(lèi)信息,著實(shí)比之前麻煩了很多。

但是,對(duì)于新事物引起的變化,總是需要花費(fèi)一段時(shí)間去適應(yīng)。同時(shí),政府也會(huì)及時(shí)給予相關(guān)政策上的支持。

樓繼偉近日就表示,現(xiàn)行增值稅制度還存在稅率檔次多、抵扣項(xiàng)目不完整、大量臨時(shí)過(guò)渡政策等問(wèn)題,因此,目前與規(guī)范的消費(fèi)型增值稅制度還有一段距離。下一步,相關(guān)部門(mén)將會(huì)啟動(dòng)增值稅立法,希望通過(guò)立法鞏固改革成果,從而確立較為規(guī)范的消費(fèi)型增值稅制度。

▎本文作者張宇;來(lái)源:高頓財(cái)稅學(xué)院