QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

突發(fā),社保大變!繳費(fèi)基數(shù)大調(diào)整!7月起,單位再這樣交社保,通通違法!更重磅的是……

7月起,社保繳費(fèi)基數(shù)上調(diào)!

工資、公積金、養(yǎng)老金都將跟著變!

7月起,社?;鶖?shù)要上調(diào)啦!

以青島為例:

青島統(tǒng)計局最新公布的數(shù)據(jù)顯示:2021年全市單位就業(yè)人員年平均工資為86460元,同比增長6.4%。其中,全市單位在崗職工年平均工資為86929元,同比增長6.2%。

1、什么是平均工資?

社會平均工資,簡稱平均工資,通常指某一地區(qū)或國家一定時期內(nèi)(通常為一年)全部職工工資總額除以這一時期內(nèi)職工人數(shù)后所得的平均工資。

該文件中明確:各省應(yīng)以本省城鎮(zhèn)非私營單位就業(yè)人員平均工資和城鎮(zhèn)私營單位就業(yè)人員平均工資加權(quán)計算的全口徑城鎮(zhèn)單位就業(yè)人員平均工資,核定社保個人繳費(fèi)基數(shù)上下限。

2、平均工資如何影響你的社保權(quán)益?

社保繳費(fèi)基數(shù)如何確定?

可以按最低工資繳納社保嗎?

該文件中明確:職工的社保繳費(fèi)基數(shù)一般是按職工上一年度月平均工資(或個人上月工資)來確定,職工工資越高,社保繳費(fèi)基數(shù)就會越高。

同時,該文件也對社保繳費(fèi)基數(shù)規(guī)定了上下限,具體來說:

下限:繳費(fèi)基數(shù)低于各地規(guī)定的最低繳費(fèi)基數(shù)(當(dāng)?shù)厣缙焦べY的60%),就按照最低繳費(fèi)基數(shù)繳納社保;

上限:如果繳費(fèi)基數(shù)高于各地規(guī)定的最高繳費(fèi)基數(shù)(當(dāng)?shù)厣缙焦べY的300%),就按照最高繳費(fèi)基數(shù)繳納社保。

所以說,最低工資標(biāo)準(zhǔn)僅是法律規(guī)定的社保繳費(fèi)最低限額,不是繳費(fèi)基數(shù),按最低工資繳納社保是不合法的。

注意:

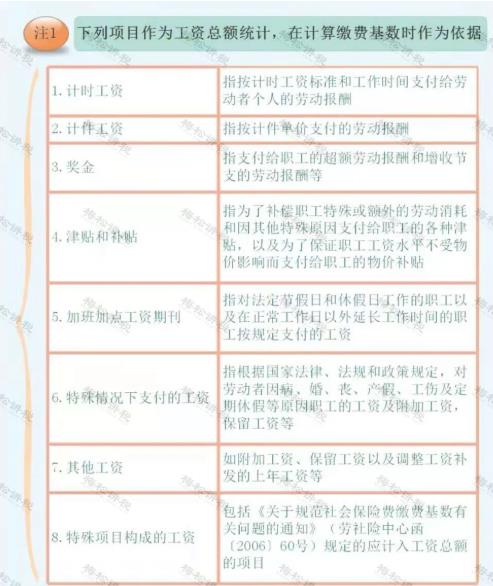

下列8類工資需要計入社保繳費(fèi)基數(shù):

警惕!這7種情形,違法!

企業(yè)請對照自查!

情形一:試用期不繳納社保

《社會保險法》第五十八條規(guī)定,用人單位應(yīng)當(dāng)自用工之日起三十日內(nèi)為其職工向社會保險經(jīng)辦機(jī)構(gòu)申請辦理社會保險登記。未辦理社會保險登記的,由社會保險經(jīng)辦機(jī)構(gòu)核定其應(yīng)當(dāng)繳納的社會保險費(fèi)。

所以,企業(yè)在試用期期間必須為員工繳納社保。

情形二:員工自愿放棄繳納社保

情形三:人事檔案沒轉(zhuǎn)移到單位不繳社保

根據(jù)《社會保險法》規(guī)定,用人單位應(yīng)當(dāng)自行申報、按時足額繳納社會保險費(fèi),非因不可抗力等法定事由不得緩繳、減免。

情形四:不簽合同就不用繳社保

一些用人單位以沒有簽訂勞動合同為由拒絕繳納社保,是不合法的。

用人單位以沒有簽訂勞動合同為由拒絕繳納社保時,員工可以提供以下證明,證明與單位之間的用人關(guān)系。

情形五:用支付現(xiàn)金方式取代繳社保

用人單位和個人不得私下就社會保險費(fèi)進(jìn)行約定,由用人單位支付現(xiàn)金,員工個人自行辦理社保繳納的做法,不可取。

情形六:按最低基數(shù)繳納社?! ?br />

社保繳費(fèi)基數(shù)按職工上一年度月平均工資確定。當(dāng)參保人月平均工資低于當(dāng)?shù)仄骄降?60%,或是高于300%時,則按平均工資60%或300%繳費(fèi)?! ?br />

情形七:代繳社?! ?br />

如果是個人找掛靠代理公司繳納社保,并且沒有與該單位存在勞動關(guān)系的,那么這是不合法的,也是政策不允許的。 《社會保險法》明確規(guī)定,以欺詐、偽造證明材料或者其他手段騙取社會保險待遇的,會由社會保險行政部門責(zé)令退回騙取的社會保險金,并將處騙取金額二倍以上五倍以下的罰款。

社保違法成本大!

但,這些人可以不用交社保

社保不繳、少繳、代繳社保,雖說減少了一部分成本,但是所帶來的風(fēng)險遠(yuǎn)遠(yuǎn)大于獲得的收益,得不償失!

1、社保未繳或未足額繳納等行為:員工有權(quán)要求補(bǔ)繳,增加勞動糾紛風(fēng)險;

2、未繳納期間,員工發(fā)生工傷等意外情況,企業(yè)必須承擔(dān)責(zé)任;

3、未繳社保:員工有權(quán)隨時單方解除勞動合同,并要求一定的經(jīng)濟(jì)賠償;

4、未依法繳納社保還會面臨扣押、查封、拍賣等強(qiáng)制征收法律風(fēng)險;

5、未按規(guī)定繳納社保,可能會使公司負(fù)責(zé)人列入黑名單,影響出行;

6、掛靠代繳社保風(fēng)險大,可能面臨罰款并追究法律責(zé)任等等。

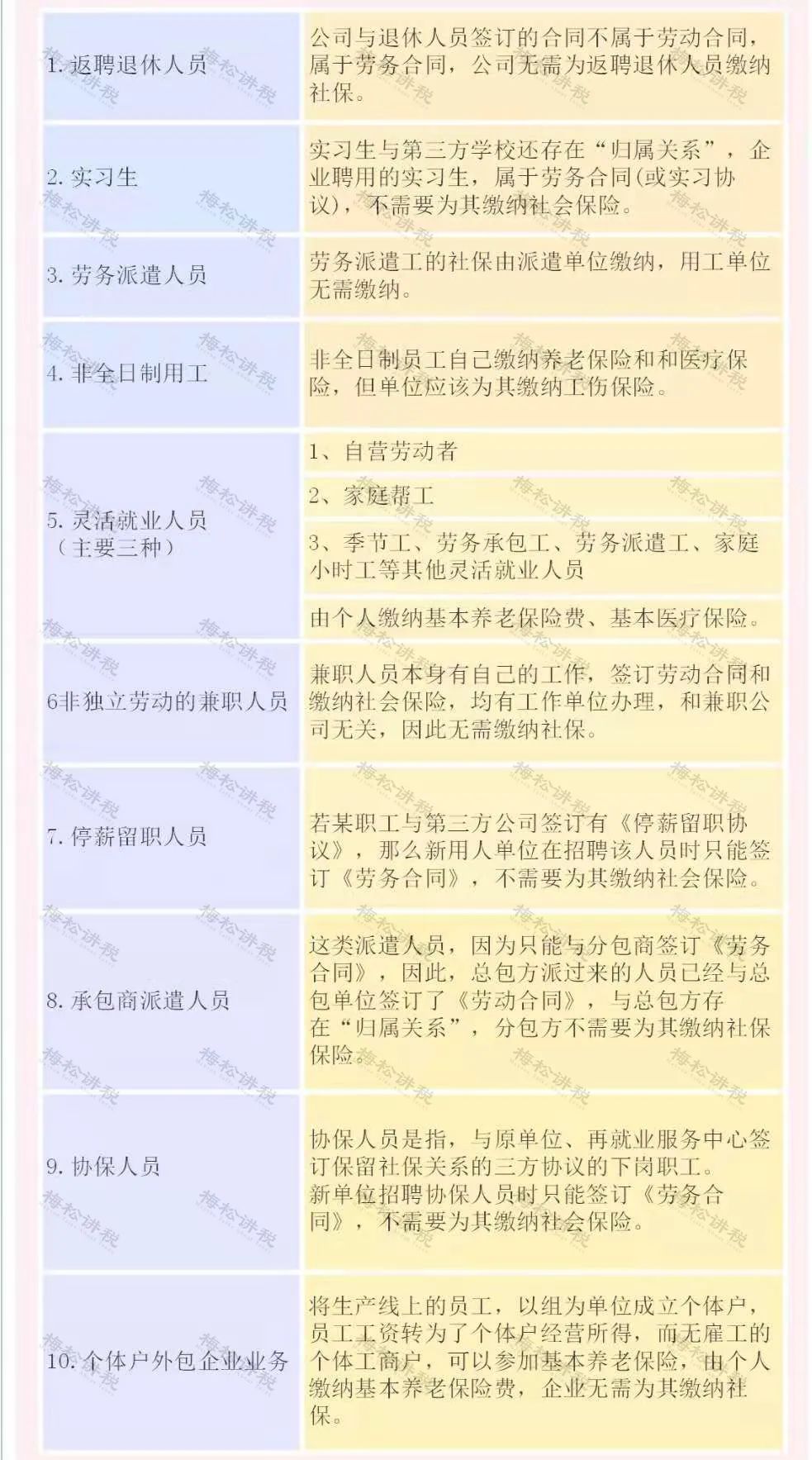

注意了:有10類人,可以不用單位給交社保:

社保的稅會處理

一、稅務(wù)處理

注意:

1、社保準(zhǔn)予稅前扣除指的是單位繳費(fèi)部分,對于公司替?zhèn)€人承擔(dān)的部分不能稅前扣除。

2、企業(yè)所得稅上工資薪金總額不包括社保及公積金。

二、會計處理

計提:

借:管理費(fèi)用-社保(單位承擔(dān)部分)

貸:應(yīng)付職工薪酬-社保(單位承擔(dān)部分)

繳納社保:

借:應(yīng)付職工薪酬-社保(單位承擔(dān)部分)

其他應(yīng)收款-社保(個人承擔(dān)部分)

貸:銀行存款

發(fā)工資:

借:應(yīng)付職工薪酬-工資(應(yīng)發(fā))

貸:其他應(yīng)收款-社保(個人承擔(dān)部分)

應(yīng)交稅費(fèi)-應(yīng)交個稅

銀行存款/庫存現(xiàn)金(實(shí)收)

文章來源:本文由財務(wù)第一教室,稅務(wù)大講堂,梅松講稅,稅務(wù)經(jīng)理人,財務(wù)經(jīng)理人整理發(fā)布。內(nèi)容僅供讀者學(xué)習(xí)、交流之目的。文章版權(quán)歸原作者所有。如有不妥,請聯(lián)系刪除。