QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

2024年中級經(jīng)濟師經(jīng)濟基礎考試大綱已經(jīng)發(fā)布,已經(jīng)可以開始劃重點了,一起來看看2024年中級經(jīng)濟師《經(jīng)濟基礎》第十三章核心考點吧!

考點1:稅收的基本特征

(1)強制性:是指政府以社會管理者的身份,直接憑借政治權力,通過法律形式對社會產(chǎn)品實行強制征收

(2)無償性:指政府向納稅人進行的無需償還的征收。無償性是稅收本質(zhì)的體現(xiàn),是區(qū)分稅收收入與其它財政收入形式的重要特征

(3)固定性:指國家通過法律形式預先規(guī)定了征稅對象、稅基及稅率等要素。稅收征納雙方必須按稅法規(guī)定征稅和納稅,雙方都無權隨意變更征納標準

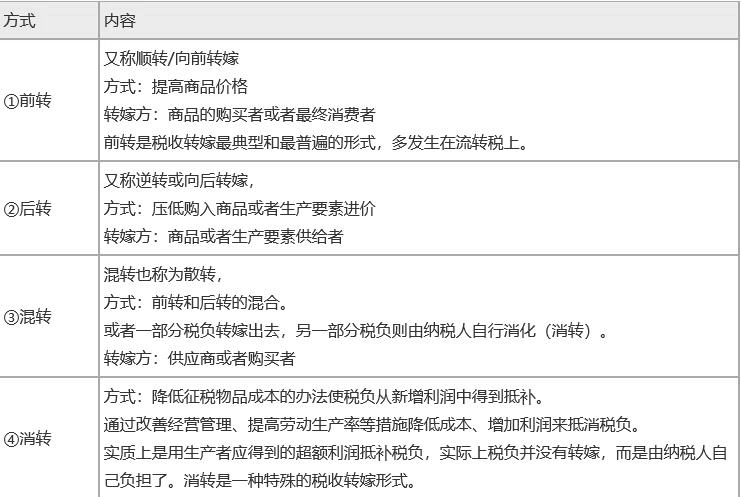

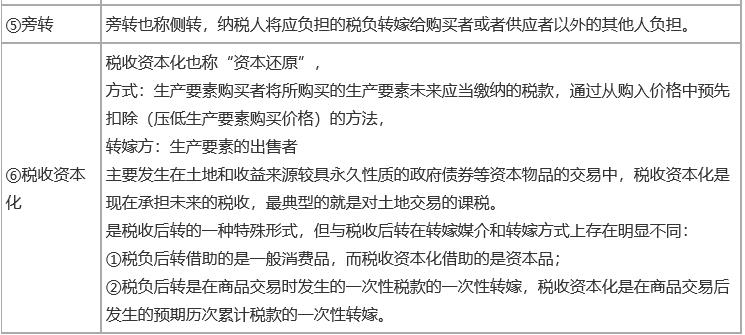

考點2:稅負轉(zhuǎn)嫁的方式

稅負轉(zhuǎn)嫁:指納稅人在繳納稅款后,通過各種途徑將稅收負擔全部或部分轉(zhuǎn)移給他人的過程。

稅負轉(zhuǎn)嫁的最后結(jié)果:形成稅負歸宿。

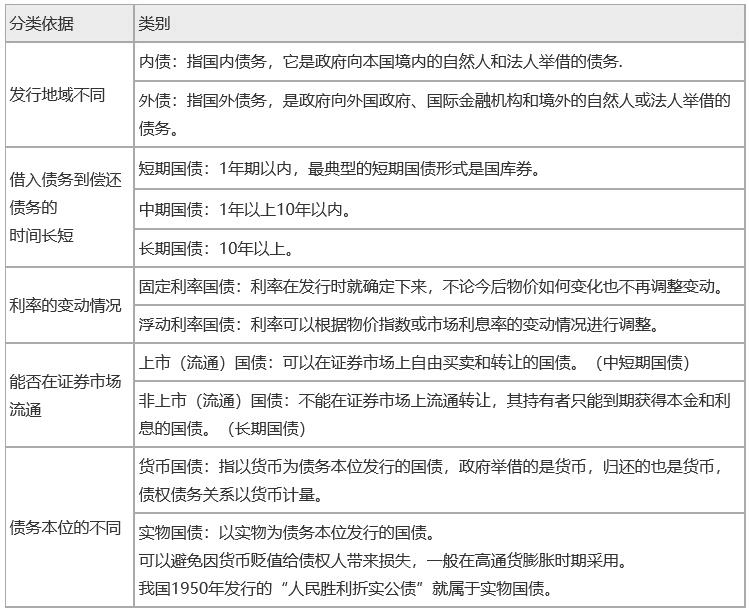

考點3:國債的種類

考點4:拉弗曲線與征稅的限度

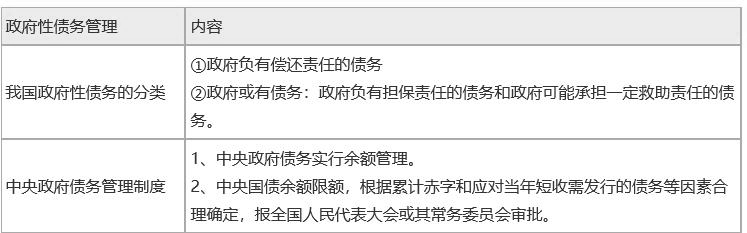

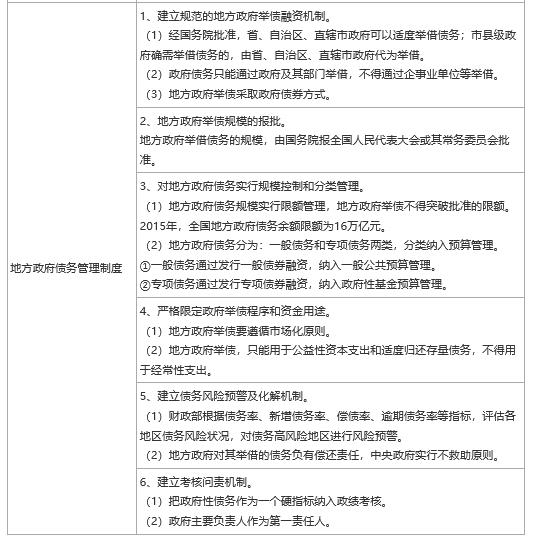

考點5:加強政府性債務管理

從我國經(jīng)濟發(fā)展水平、政府性債務現(xiàn)狀和資產(chǎn)與負債相互關系看,目前我國政府性債務風險總體是可控的,但有的地方還存在一定的風險隱患。

國務院印發(fā)了《國務院關干加強地方政府性債務管理的意見》,提出建立"借、用、還"相統(tǒng)一的地方政府性債務管理機制,有效發(fā)揮地方政府規(guī)范舉債的積極作用,切實防范化解財政金融風險,促進國民經(jīng)濟持續(xù)健康發(fā)展。

相關閱讀推薦

以上就是【2024年中級經(jīng)濟師《經(jīng)濟基礎》第十三章核心考點】的全部解答,如果你想要學習更多【經(jīng)濟師】這方面的知識,歡迎大家前往高頓經(jīng)濟師考試頻道!