QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

APT的三個(gè)基本假設(shè):

1.模型能描述證券收益率

2.市場(chǎng)上有足夠的證券來(lái)分散風(fēng)險(xiǎn)

3.完善的證券市場(chǎng)不允許任何套利機(jī)會(huì)存在,即“無(wú)套利條件”

Arbitrage pricing model

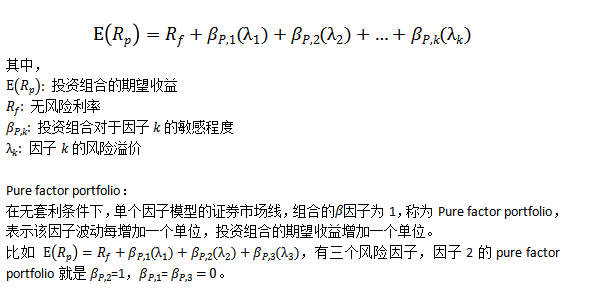

基于套利定價(jià)理論,由多個(gè)系統(tǒng)性風(fēng)險(xiǎn)因子構(gòu)成的線性模型,公式如下:

Tips:

CAPM是APT的一個(gè)特例,它只有一個(gè)系統(tǒng)性風(fēng)險(xiǎn)因子——市場(chǎng)風(fēng)險(xiǎn)。

CAPM資本資產(chǎn)定價(jià)模型的優(yōu)缺點(diǎn):

優(yōu)點(diǎn)

CAPM最大的優(yōu)點(diǎn)在于簡(jiǎn)單、明確。它把任何一種風(fēng)險(xiǎn)證券的價(jià)格都劃分為三個(gè)因素:無(wú)風(fēng)險(xiǎn)收益率、風(fēng)險(xiǎn)的價(jià)格和風(fēng)險(xiǎn)的計(jì)算單位,并把這三個(gè)因素有機(jī)結(jié)合在一起。

CAPM的另一優(yōu)點(diǎn)在于它的實(shí)用性。它使投資者可以根據(jù)絕對(duì)風(fēng)險(xiǎn)而不是總風(fēng)險(xiǎn)來(lái)對(duì)各種競(jìng)爭(zhēng)報(bào)價(jià)的金融資產(chǎn)作出評(píng)價(jià)和選擇。這種方法已經(jīng)被金融市場(chǎng)上的投資者廣為采納,用來(lái)解決投資決策中的一般性問(wèn)題。

局限性

當(dāng)然,CAPM也不是盡善盡美的,它本身存在著一定的局限性。表現(xiàn)在:

首先,CAPM的假設(shè)前提是難以實(shí)現(xiàn)的。比如,在本節(jié)開頭,我們將CAPM的假設(shè)歸納為六個(gè)方面。假設(shè)之一是市場(chǎng)處于完善的競(jìng)爭(zhēng)狀態(tài)。但是,實(shí)際操作中完全競(jìng)爭(zhēng)的市場(chǎng)是很難實(shí)現(xiàn)的,“做市”時(shí)有發(fā)生。假設(shè)之二是投資者的投資期限相同且不考慮投資計(jì)劃期之后的情況。但是,市場(chǎng)上的投資者數(shù)目眾多,他們的資產(chǎn)持有期間不可能完全相同,而且現(xiàn)在進(jìn)行長(zhǎng)期投資的投資者越來(lái)越多,所以假設(shè)二也就變得不那么現(xiàn)實(shí)了。假設(shè)之三是投資者可以不受限制地以固定的無(wú)風(fēng)險(xiǎn)利率借貸,這一點(diǎn)也是很難辦到的。假設(shè)之四是市場(chǎng)無(wú)摩擦。但實(shí)際上,市場(chǎng)存在交易成本、稅收和信息不對(duì)稱等等問(wèn)題。假設(shè)之五、六是理性人假設(shè)和一致預(yù)期假設(shè)。顯然,這兩個(gè)假設(shè)也只是一種理想狀態(tài)。

其次,CAPM中的β值難以確定。某些證券由于缺乏歷史數(shù)據(jù),其β值不易估計(jì)。此外,由于經(jīng)濟(jì)的不斷發(fā)展變化,各種證券的β值也會(huì)產(chǎn)生相應(yīng)的變化,因此,依靠歷史數(shù)據(jù)估算出的β值對(duì)未來(lái)的指導(dǎo)作用也要打折扣??傊?,由于CAPM的上述局限性,金融市場(chǎng)學(xué)家仍在不斷探求比CAPM更為準(zhǔn)確的資本市場(chǎng)理論。目前,已經(jīng)出現(xiàn)了另外一些頗具特色的資本市場(chǎng)理論(如套利定價(jià)模型),但尚無(wú)一種理論可與CAPM相匹敵。