1. 租賃開始日的會(huì)計(jì)處理

將最低租賃付款額作為長期付款的入賬價(jià)值,將最低租賃付款額的現(xiàn)值作為租入資產(chǎn)的入賬價(jià)值,之間的差額作為未確認(rèn)融資費(fèi)用。

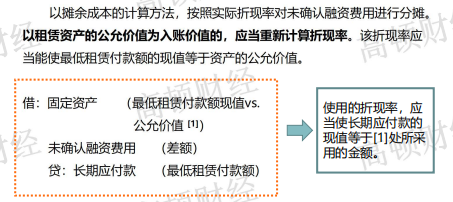

借:固定資產(chǎn)(最低租賃付款額的現(xiàn)值)

未確認(rèn)融資費(fèi)用(差額)

貸:長期應(yīng)付款(最低租賃付款額)

但是,上述租入資產(chǎn)的入賬價(jià)值要和資產(chǎn)自身的公允價(jià)值相比較。如果公允價(jià)值比最低租賃付款額的現(xiàn)值更低,那么需要以更低者為入賬價(jià)值差額仍作為未確認(rèn)融資費(fèi)用。

計(jì)算最低租賃付款額現(xiàn)值時(shí),折現(xiàn)率的選擇:出租人的租賃內(nèi)含利率→租賃合同規(guī)定的利率→同期銀行貸款利率

2. 初始直接費(fèi)用的處理

初始直接費(fèi)用計(jì)入租賃資產(chǎn)的賬面價(jià)值。

借:規(guī)定資產(chǎn)

貸:銀行存款

3.未確認(rèn)融資費(fèi)用的處理

4.租賃資產(chǎn)折舊

折舊政策:采用與自有固定資產(chǎn)相一致的折舊政策。如果承租人或與其有關(guān)的第三方對(duì)租賃資產(chǎn)的余值提供了擔(dān)保,則應(yīng)計(jì)折舊總額為租賃開始日固定資產(chǎn)的入賬價(jià)值扣除擔(dān)保余值之后的余額。

折舊期間:應(yīng)當(dāng)以承租人實(shí)際可使用租賃資產(chǎn)的期間作為折舊期間。

如果能夠合理確定租賃期屆滿時(shí)承租人將會(huì)取得資產(chǎn)的所有權(quán),即可認(rèn)為承租人擁有該項(xiàng)資產(chǎn)全部的使用壽命。如果無法合理確定,應(yīng)當(dāng)以承租人實(shí)際可使用租賃資產(chǎn)的期間作為折舊期間。

5.租賃期屆滿時(shí)的會(huì)計(jì)處理

返還租賃資產(chǎn):

借:長期應(yīng)付款

累計(jì)折舊

貸:固定資產(chǎn)

留購租賃資產(chǎn):

借:長期應(yīng)付款

貸:銀行存款

同時(shí),將固定資產(chǎn)從“融資租入固定資產(chǎn)”明細(xì)科目轉(zhuǎn)入相對(duì)應(yīng)的其他明細(xì)科目。

6.其他問題

履約成本的處理:在發(fā)生時(shí)計(jì)入當(dāng)期損益。

或有租金的處理:與經(jīng)營租賃的處理方法相同,在或有租金實(shí)際發(fā)生時(shí)計(jì)入當(dāng)期順損益。

借:銷售費(fèi)用

貸:銀行存款