非貨幣性資產(chǎn)交換,在CPA會(huì)計(jì)考綱中,其難度和重要程度不算最高的。但就是這么一個(gè)“簡(jiǎn)單”的章節(jié),學(xué)習(xí)時(shí)也總有同學(xué)豎起小問(wèn)號(hào)??磥?lái),簡(jiǎn)單的章節(jié)不簡(jiǎn)單,書山有路勤為徑,同學(xué)們學(xué)習(xí)時(shí),一定要本著實(shí)事求是的態(tài)度,穩(wěn)扎穩(wěn)打才行。

細(xì)數(shù)本章的基本概念,大家可以按照下面這個(gè)思路來(lái)記憶。

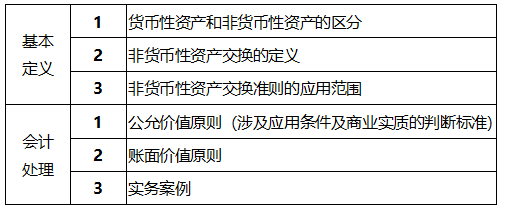

首先,要對(duì)“非貨幣性資產(chǎn)交換”定性。什么是非貨幣性資產(chǎn)交換呢?按照字面理解,非貨幣性的資產(chǎn),交換另一個(gè)非貨幣性資產(chǎn),就叫做非貨幣性資產(chǎn)交換。這引出了第一個(gè)問(wèn)題:什么是非貨幣性資產(chǎn)?

貨幣性資產(chǎn)想必大家很熟悉,常見的貨幣性資產(chǎn),比如現(xiàn)金、銀行存款,都屬于貨幣性資產(chǎn)的范疇。貨幣性資產(chǎn)嚴(yán)格的定義是,企業(yè)持有的貨幣資金,以及將以固定或可確定的金額收取的資產(chǎn)。理解的重點(diǎn)在于后半句,這意味著,應(yīng)收賬款、應(yīng)收票據(jù),甚至包括將持有至到期的債券,都可以被當(dāng)作貨幣性資產(chǎn),它們都可以以可預(yù)期的固定現(xiàn)金收回。

與貨幣性資產(chǎn)相對(duì)的其他資產(chǎn),就是非貨幣性資產(chǎn)。比如用于生產(chǎn)的固定資產(chǎn),無(wú)論磨損其價(jià)值用來(lái)生產(chǎn)商品,還是未來(lái)將其整體出售,其所帶來(lái)的現(xiàn)金流入都無(wú)法得知確切金額,因此屬于非貨幣性資產(chǎn)。這里要特別強(qiáng)調(diào)一項(xiàng)資產(chǎn)——企業(yè)持有的債券資產(chǎn)。債券資產(chǎn)從其自身性質(zhì)來(lái)說(shuō),是到期可以按固定金額收回的資產(chǎn)。但是企業(yè)持有債券,是否能以固定金額收回最終還要結(jié)合企業(yè)持有債券的目的來(lái)判斷。不準(zhǔn)備持有至到期的投資,由于未來(lái)賣出時(shí)的債券價(jià)格無(wú)法確定,只能歸類為非貨幣性資產(chǎn)。這是一個(gè)常考的細(xì)節(jié),大家在復(fù)習(xí)時(shí)一定要留意。

分清了貨幣性資產(chǎn)和非貨幣性資產(chǎn),下面談一談非貨幣性資產(chǎn)交換。非貨幣性資產(chǎn)交換,從字面理解是,一項(xiàng)非貨幣性資產(chǎn)交換另一項(xiàng)非貨幣性資產(chǎn)。但其實(shí),這種條件苛刻的定義,不能覆蓋現(xiàn)實(shí)生活中所有的非貨幣性資產(chǎn)交換。非貨幣性資產(chǎn)交換的定義,本身是允許資產(chǎn)交換中存在“貨幣”成分的,只要“貨幣”的比例不超過(guò)限度即可。比例限度的衡量標(biāo)準(zhǔn)是:

①如果企業(yè)是收到補(bǔ)價(jià)的企業(yè),衡量收到的貨幣性資產(chǎn)占換出資產(chǎn)公允價(jià)值比例是否超過(guò)25%;

②如果企業(yè)是支付補(bǔ)價(jià)的企業(yè),衡量支付的貨幣性資產(chǎn)占換入資產(chǎn)的公允價(jià)值比例是否超過(guò)25%。

我國(guó)企業(yè)會(huì)計(jì)第7號(hào)準(zhǔn)則,是為規(guī)范非貨幣性資產(chǎn)交換而服務(wù)的準(zhǔn)則。但有兩類非貨幣性資產(chǎn)交換,不能參考第7號(hào)準(zhǔn)則。第一類,是企業(yè)以收到非貨幣性資產(chǎn)來(lái)?yè)Q出自身生產(chǎn)的商品或服務(wù)。形式上,這類交易符合非貨幣性資產(chǎn)交換的定義,但是從本質(zhì)上來(lái)說(shuō),換出商品或服務(wù),是企業(yè)的銷售活動(dòng),應(yīng)當(dāng)按收入準(zhǔn)則來(lái)處理。第二類,非貨幣性資產(chǎn)交換中存在屬于非貨幣性資產(chǎn)的金融資產(chǎn)。這一類資產(chǎn)會(huì)涉及到金融資產(chǎn)的確認(rèn)或終止確認(rèn),其確認(rèn)和終止確認(rèn),分別參考企業(yè)會(huì)計(jì)第22號(hào)準(zhǔn)則和第23號(hào)準(zhǔn)則。

本文原創(chuàng)作者高頓CPA小萌老師,版權(quán)所有,轉(zhuǎn)載請(qǐng)注明出處!