質(zhì)保條款是生活中常見的經(jīng)濟(jì)現(xiàn)象。生產(chǎn)型企業(yè)為了促進(jìn)銷售,會(huì)向客戶提供質(zhì)量保證。譬如,手機(jī)生產(chǎn)商與客戶約定,手機(jī)銷售之后1年內(nèi),正常使用中出現(xiàn)任何產(chǎn)品質(zhì)量問題,可以享受免費(fèi)維修。質(zhì)量保證在生活中太常見了,作為消費(fèi)者的你也許覺得這個(gè)問題并不值得一提。但是,站在企業(yè)的角度,你知道質(zhì)保條款是如何處理的嗎?高頓CPA老師來給你正確答案:

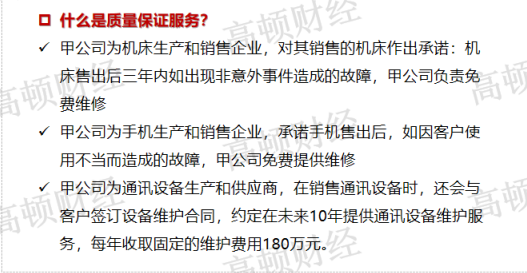

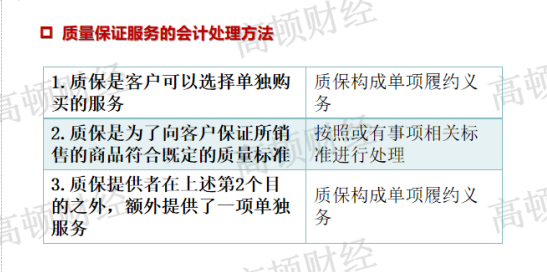

首先需要說明的是,質(zhì)保條款,按照客戶能否單獨(dú)購買分為兩類。一類是客戶可以選擇單獨(dú)購買的質(zhì)保合同,比如某公司是生產(chǎn)和供應(yīng)通訊設(shè)備的廠商,在銷售通訊設(shè)備時(shí),該廠商會(huì)提供給客戶一種可以自主選擇的設(shè)備維護(hù)服務(wù)??蛻粢坏┻x擇接受該服務(wù),就需每年繳納150萬元服務(wù)費(fèi),服務(wù)期限長(zhǎng)達(dá)15年。這一類可以單獨(dú)購買的質(zhì)保條款,構(gòu)成一個(gè)“單項(xiàng)履約義務(wù)”,企業(yè)應(yīng)當(dāng)根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》,按照單項(xiàng)履約義務(wù)單獨(dú)確認(rèn)收入。

另一類質(zhì)量保證條款,是不需要支付對(duì)價(jià)的質(zhì)量保證條款。它們可能來自于某一項(xiàng)法律要求,也可能是企業(yè)基于真實(shí)情況自主設(shè)定的條款。這類條款存在一個(gè)或長(zhǎng)或短的有效期限,有具體的執(zhí)行條件和承諾。由于客戶在享受質(zhì)保服務(wù)時(shí),不需要支付任何對(duì)價(jià),因此相關(guān)現(xiàn)金支出和材料耗費(fèi),是由企業(yè)自行承擔(dān)的。有一定會(huì)計(jì)基礎(chǔ)的同學(xué),可能第一反應(yīng)是現(xiàn)金支出和材料耗費(fèi),會(huì)在損耗真實(shí)發(fā)生時(shí)計(jì)入當(dāng)期損益,并貸記現(xiàn)金或相應(yīng)的原材料等。但其實(shí)這里還要區(qū)分一個(gè)情況,那就是,這種“免費(fèi)”的質(zhì)保,是否已經(jīng)構(gòu)成一個(gè)單項(xiàng)履約義務(wù)。比如,質(zhì)保期限越長(zhǎng),質(zhì)保本身就越有可能構(gòu)成一個(gè)履約義務(wù)。而構(gòu)成履約義務(wù)的質(zhì)保服務(wù),應(yīng)當(dāng)參照《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》,分?jǐn)傉w交易價(jià)格,進(jìn)行收入的確認(rèn)。

如果質(zhì)保條款不構(gòu)成單項(xiàng)履約義務(wù),那么只需將質(zhì)保條款視為企業(yè)負(fù)擔(dān)的一項(xiàng)質(zhì)保責(zé)任。此時(shí),企業(yè)應(yīng)當(dāng)按照或有事項(xiàng)的要求,對(duì)質(zhì)保責(zé)任進(jìn)行處理。這種會(huì)計(jì)處理方式是一種單純記錄費(fèi)用的處理方式,只確認(rèn)費(fèi)用,不確認(rèn)收入。值得一提的是,按照或有事項(xiàng)的要求,質(zhì)保支出也并不是等到它真實(shí)發(fā)生的時(shí)候才計(jì)入費(fèi)用,而是在每個(gè)會(huì)計(jì)期末,企業(yè)都應(yīng)當(dāng)估計(jì)其因承擔(dān)質(zhì)保責(zé)任而負(fù)擔(dān)的質(zhì)保費(fèi)用的預(yù)計(jì)金額,據(jù)此金額確認(rèn)預(yù)計(jì)負(fù)債,同時(shí)將該筆預(yù)計(jì)的金額計(jì)入當(dāng)期損益中。

本文原創(chuàng)作者高頓CPA小萌老師,版權(quán)所有,轉(zhuǎn)載請(qǐng)注明出處!