QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

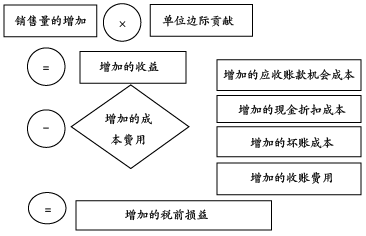

應收賬款管理

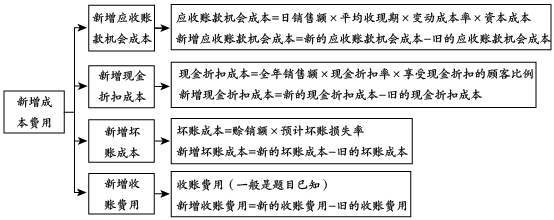

需要注意的是,有時題中提及存貨和應付賬款的變化,那么我們也是要考慮對應的應計利息計算,如果沒有提及變化,則不用考慮:

存貨應計利息=存貨平均余額×機會成本率

=平均存貨量×單位產(chǎn)品變動成本×機會成本率

=平均存貨量×單位產(chǎn)品單價×變動成本率×機會成本率

存貨應計利息也是自己的錢被占用,所以屬于成本;

應付賬款應計利息=應付賬款平均余額×機會成本率

應付賬款平均余額是占用了別人的錢,所以屬于收益。

費用增加額(機會成本導致的)=應收賬款應計利息增加額+存貨應計利息增加額-應付賬款應計利息增加額