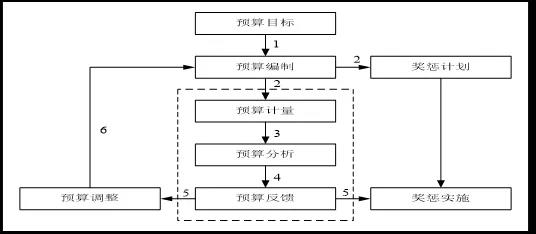

一、預(yù)算與預(yù)算管理

預(yù)算,是在預(yù)測(cè)和決策的基礎(chǔ)上,圍繞企業(yè)戰(zhàn)略目標(biāo),對(duì)一定時(shí)期內(nèi)企業(yè)資金的取得和投放、各項(xiàng)收入和支出、企業(yè)經(jīng)營(yíng)成果及其分配等資金運(yùn)動(dòng)所做出的具體安排。

太難理解?簡(jiǎn)單講,預(yù)算是一種工具,通過有效地組織和協(xié)調(diào)生產(chǎn)經(jīng)營(yíng),把企業(yè)的業(yè)務(wù)活動(dòng)向預(yù)定目標(biāo)進(jìn)行引導(dǎo),有計(jì)劃按步驟得完成既定的經(jīng)營(yíng)目標(biāo)。

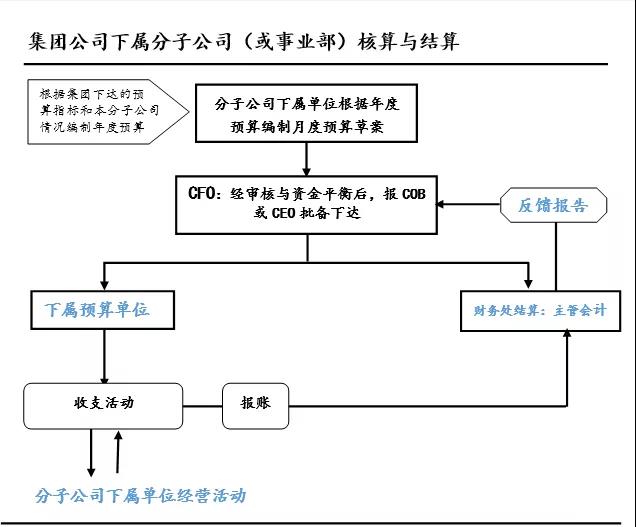

預(yù)算管理既包括編制財(cái)務(wù)計(jì)劃,又包括實(shí)現(xiàn)財(cái)務(wù)計(jì)劃。

?。?)預(yù)算的是意識(shí)

企業(yè)發(fā)展大了,每項(xiàng)看似最低的一項(xiàng)生活中柴米油鹽拉出來都不低于百兒八十萬(wàn)的,如:車輛費(fèi)動(dòng)輒一二百萬(wàn)的,差旅費(fèi)少則二三百萬(wàn)的。每項(xiàng)不低于1000萬(wàn)的預(yù)算,若每項(xiàng)中能否扣出10萬(wàn)元,壓縮1000萬(wàn)元對(duì)整體預(yù)算而言輕輕松松。但企業(yè)得利潤(rùn)和發(fā)展不是扣出來的,而是靠體制管理預(yù)算控制的。

正所謂不當(dāng)家不知柴米貴。老板、職業(yè)經(jīng)理人、企業(yè)員工相比,自是老板最知曉最能認(rèn)清預(yù)算的本質(zhì)與利害關(guān)系。但惟有企業(yè)老板意識(shí)到還不夠,還需要企業(yè)全員都要有企業(yè)經(jīng)營(yíng)意識(shí),并為企業(yè)的整體經(jīng)營(yíng)和發(fā)展著想。

對(duì)企業(yè)老板而言,企業(yè)不怕沒錢,就怕沒人,不怕沒人,就怕沒能人;所謂能人就是有較高層面的認(rèn)識(shí),能為企業(yè)發(fā)展開源節(jié)流。

如果企業(yè)中層以上都有清醒的認(rèn)識(shí),這樣的企業(yè)才不會(huì)垮掉。很多企業(yè)也在做預(yù)算,也有做好預(yù)算與管控的想法或初衷,但若是意識(shí)錯(cuò)誤的,未能與企業(yè)發(fā)展戰(zhàn)略緊密結(jié)合起來,在預(yù)算上扣壓、指責(zé),沒有樹立一個(gè)正確的企業(yè)年度預(yù)算意識(shí),就是將預(yù)算的再怎么縝密,對(duì)企業(yè)穩(wěn)健發(fā)展也無裨益。意識(shí)都錯(cuò)誤了,能保障方向嗎?

企業(yè)做預(yù)算,站在企業(yè)發(fā)展層面講,就是在做戰(zhàn)略導(dǎo)向。單純地站在生產(chǎn)角度帶著生產(chǎn)型指標(biāo)做預(yù)算容易,但站在企業(yè)層面角度,做生產(chǎn)型指標(biāo),就需要站在企業(yè)發(fā)展全局的角度。因此,無論是中心還是部門做預(yù)算,目的考慮清楚做預(yù)算的本質(zhì)是什么?本質(zhì)是做導(dǎo)向。

?。?)預(yù)算的是導(dǎo)向

對(duì)企業(yè)來說,搞經(jīng)營(yíng)不把經(jīng)營(yíng)結(jié)構(gòu)搞清楚,做方向就如同緣木求魚。另外,企業(yè)發(fā)展階段不同,策略有別,不宜輕易拿自己找對(duì)手比,情況不同,沒可比性。

如何分析導(dǎo)向?取決于三點(diǎn):第一看自身發(fā)展現(xiàn)狀,看企業(yè)未來三兩年的發(fā)展戰(zhàn)略;第二是看行業(yè)大環(huán)境。例如:原材料行情有變,相應(yīng)帶動(dòng)銷售市場(chǎng)的變化。它的變化,代表了產(chǎn)品結(jié)構(gòu)要調(diào)整,不調(diào)整,將打亂你的企業(yè)機(jī)構(gòu),是占主導(dǎo)作用,銷售市場(chǎng)整個(gè)調(diào)整,才決定預(yù)算的整個(gè)調(diào)整,關(guān)系到預(yù)算的變動(dòng)。如果資本結(jié)構(gòu)跟不上,完成比例可能會(huì)下降,調(diào)整范圍也不大。因此,企業(yè)要根據(jù)原材料行情的變化,適時(shí)進(jìn)行調(diào)整;第三是看其他環(huán)節(jié),諸如:企業(yè)的研發(fā),生產(chǎn),以及新增項(xiàng)目、經(jīng)營(yíng)結(jié)構(gòu)等。

?。?)預(yù)算的是年度戰(zhàn)略目標(biāo)

企業(yè)的戰(zhàn)略規(guī)劃體系的進(jìn)一步細(xì)分與落地,就是企業(yè)年度戰(zhàn)略目標(biāo)的體現(xiàn)。舉例說,第一年投入期,投入多少?第二年持平增長(zhǎng)期,增長(zhǎng)多少?第三年快速增長(zhǎng)期,增長(zhǎng)多少?依據(jù)是什么?

A企業(yè)是一家勞動(dòng)密集性的生產(chǎn)型加工企業(yè),從內(nèi)勤到生產(chǎn)一線,企業(yè)員工一兩千號(hào)人,規(guī)模上也是上十億元的企業(yè),且正處于快速發(fā)展期。年終企業(yè)在召集幾大部門做預(yù)算時(shí),正是因?yàn)檎w戰(zhàn)略發(fā)展體系不夠清晰,導(dǎo)致企業(yè)年度戰(zhàn)略目標(biāo)制訂上出現(xiàn)了偏頗,預(yù)算下來,企業(yè)忙活一年到頭利潤(rùn)是負(fù)數(shù),如同數(shù)千人一起辛辛苦苦忙到頭,到頭來凈是白忙活了一場(chǎng)。而且當(dāng)中預(yù)算會(huì)開了一場(chǎng)又一場(chǎng),互相推諉、指責(zé)。然而,細(xì)究不難發(fā)現(xiàn),關(guān)鍵還在于未能制訂一個(gè)清晰的年度戰(zhàn)略目標(biāo)。

二、預(yù)算管理的實(shí)戰(zhàn)

于教授通過具體的三個(gè)案例為同學(xué)們分享了預(yù)算管理與經(jīng)營(yíng)、預(yù)算管理體系化、預(yù)算控制與ERP。

?。?)預(yù)算管理與經(jīng)營(yíng):ZY油田

中國(guó)石油化工股份有限公司中原油田分公司(簡(jiǎn)稱中原油田),又稱中原油田勘探局。是一個(gè)集油氣勘探開發(fā)、建筑工程、煉油化工、油氣銷售和機(jī)械制造于一體的綜合性國(guó)家控股的集團(tuán)公司。為資源開采企業(yè),油氣生產(chǎn)經(jīng)營(yíng)活動(dòng)具有一定的特殊性,特別是油價(jià)與國(guó)際油價(jià)基本接軌后,油氣產(chǎn)品收入已成為油田生產(chǎn)經(jīng)營(yíng)的不可控因素,因此,中原油田如何圍繞“控制成本”科學(xué)編制預(yù)算,促使企業(yè)達(dá)到降本增效目的,已成為中原油田迫切需要解決的現(xiàn)實(shí)問題。為此,2010年中原油田樹立“一切成本都可以降低、一切費(fèi)用都可以挖潛、一切工作都可以提效”的理念,在“分、比、挖、評(píng)、促、考”6個(gè)環(huán)節(jié),充分調(diào)動(dòng)全員挖潛增效、降本減費(fèi)的積極性,實(shí)現(xiàn)發(fā)現(xiàn)成本、開發(fā)成本、操作成本和社區(qū)費(fèi)、管理費(fèi)分別降低10%的目標(biāo)。

(2)預(yù)算管理體系化:GH電力

2002年,國(guó)華電力公司的前任總經(jīng)理顧峻源去香港中華電力參觀,發(fā)現(xiàn)那里貫穿企業(yè)所有業(yè)務(wù)環(huán)節(jié)的信息管理系統(tǒng),居然是一套完整的SAP的ERP,這實(shí)在讓顧總驚嘆不已。上下貫通的一體化系統(tǒng),使香港中華電力就像一個(gè)透明的企業(yè),可以隨時(shí)觀察企業(yè)細(xì)枝末節(jié)的每一個(gè)數(shù)據(jù)的變化。相對(duì)于內(nèi)地眾多電力企業(yè)各自為戰(zhàn)五花八門的信息系統(tǒng)現(xiàn)狀,香港中華電力的ERP簡(jiǎn)直像一個(gè)“迷人的仙境”。

這個(gè)“迷人的仙境”里,最讓顧總念念不忘的,是一只哭泣的小貓。這只小貓,是香港中電力ERP系統(tǒng)中,一個(gè)用來進(jìn)行資金預(yù)警的卡通動(dòng)畫。

當(dāng)公司的費(fèi)用支出超過預(yù)算警戒線時(shí),系統(tǒng)會(huì)自動(dòng)進(jìn)行報(bào)警,如果用戶通過調(diào)整預(yù)算仍然發(fā)生了費(fèi)用,系統(tǒng)雖然會(huì)繼續(xù)運(yùn)行,但一只小貓就會(huì)出現(xiàn)在用戶電腦屏幕上開始“哇哇”哭泣,而且會(huì)跟隨著用戶一直哭泣到整個(gè)財(cái)年結(jié)束。這只悲傷的小貓讓顧總領(lǐng)悟到了一個(gè)企業(yè)管理的哲學(xué):企業(yè)管理思想是需要固化在業(yè)務(wù)流程中的,而這個(gè)過程是需要系統(tǒng)來進(jìn)行警示的,小貓為什么會(huì)哭泣,因?yàn)槠髽I(yè)管理中出現(xiàn)了異常問題。

回到國(guó)華電力之后,顧總經(jīng)常給員工講起這個(gè)故事,以至于后來,國(guó)華電力公司到處都流傳著顧總的那句“名言”,“貓為什么哭了”。

那么對(duì)于國(guó)華電力來說,是否也能找到那只哭泣的小貓呢?

國(guó)華公司成立后,企業(yè)通過推行全面預(yù)算管理和績(jī)效管理,從第一年的虧損2.6億元,到第二年減虧,一直到2003年實(shí)現(xiàn)凈利潤(rùn)3億元,完成了從生存到發(fā)展的快速過渡。國(guó)華電力公司下屬有20多家發(fā)電企業(yè),投入運(yùn)營(yíng)的發(fā)電容量有516萬(wàn)千瓦,在建項(xiàng)目的規(guī)模有780萬(wàn)千瓦,準(zhǔn)備開工的項(xiàng)目還有5、6百萬(wàn)千瓦,計(jì)劃在2010年達(dá)到的裝機(jī)容量3500萬(wàn)千瓦,這樣的發(fā)展規(guī)模和速度,國(guó)華需要一個(gè)可靠的運(yùn)營(yíng)機(jī)制來管理;同時(shí),在企業(yè)規(guī)模日漸壯大的過程中,更要控制好經(jīng)營(yíng)風(fēng)險(xiǎn),企業(yè)需要一個(gè)健全高效的管理工具;而且,國(guó)華作為一個(gè)1999年才成立的全新管理體制的企業(yè),公司本部只有五、六十人,也需要建立一個(gè)高效實(shí)用的信息系統(tǒng);再加上財(cái)務(wù)管理、人力資源管理等方面的種種需求,國(guó)華電力迫切需要這樣一只體系化的小貓,對(duì)自己不斷擴(kuò)張的業(yè)務(wù)給予理性的審視和提醒。

?。?)預(yù)算控制與ERP:BD制藥

華北制藥集團(tuán)倍達(dá)有限公司是我國(guó)制藥業(yè)最大的合資企業(yè),以生產(chǎn)半合成抗生素原料為主。1996年投資6億元人民幣在河北石家莊建廠時(shí),醫(yī)藥市場(chǎng)就已處在了激烈的競(jìng)爭(zhēng)中。為了保證6億元投資的廠子不重復(fù)低水平的發(fā)展,華北制藥集團(tuán)倍達(dá)有限公司的領(lǐng)導(dǎo)人認(rèn)識(shí)到,企業(yè)的發(fā)展如果只靠雄厚的投資、先進(jìn)的自動(dòng)化生產(chǎn)設(shè)備是不足以在嚴(yán)峻的市場(chǎng)競(jìng)爭(zhēng)中取勝的,它還需要企業(yè)領(lǐng)導(dǎo)能對(duì)本企業(yè)的內(nèi)部運(yùn)轉(zhuǎn)情況了如指掌,俗話說知己知彼百戰(zhàn)不殆!所以在建廠初期企業(yè)領(lǐng)導(dǎo)就決定投資5000萬(wàn)元人民幣,采用現(xiàn)代化管理手段——ERP管理企業(yè)。

ERP系統(tǒng)自1998年在華北制藥集團(tuán)倍達(dá)有限公司實(shí)施運(yùn)行以來,取得了比較好的效益,由于人為因素引起的生產(chǎn)波動(dòng)明顯減少,產(chǎn)品質(zhì)量平穩(wěn),工作效率提高,減少了勞動(dòng)力,比如在新上項(xiàng)目上,原來需要600人的工作量,現(xiàn)在只需300人就夠了。此外ERP的實(shí)施還對(duì)醫(yī)藥企業(yè)的GMP認(rèn)證、通過IS09000認(rèn)證有很大的幫助。在談到華北制藥集團(tuán)倍達(dá)有限公司今后在信息化建設(shè)的發(fā)展方向上,劉副總經(jīng)理說,將來要把這套ERP系統(tǒng)逐漸完善,要充實(shí)數(shù)據(jù)庫(kù),在模塊的增加上以滿足生產(chǎn)功能為主。

三、戰(zhàn)略與預(yù)算

戰(zhàn)略預(yù)算是指以戰(zhàn)略為中心,以企業(yè)戰(zhàn)略的實(shí)施為預(yù)算最終目標(biāo),圍繞戰(zhàn)略這個(gè)中心設(shè)計(jì)預(yù)算內(nèi)容體系和以戰(zhàn)略為預(yù)算編制起點(diǎn)的一套預(yù)算管理體系。常見的戰(zhàn)略預(yù)算體系是將預(yù)算管理與平衡計(jì)分卡相結(jié)合,固繞企業(yè)戰(zhàn)略目標(biāo),從財(cái)務(wù)、客戶、內(nèi)部營(yíng)運(yùn)過程、學(xué)習(xí)與成長(zhǎng)四個(gè)角度入手,制定企業(yè)各個(gè)部門的綜合預(yù)算體系。戰(zhàn)略預(yù)算的本質(zhì)是為實(shí)現(xiàn)企業(yè)戰(zhàn)略目標(biāo)而配置企業(yè)資源的一種管理活動(dòng)。戰(zhàn)珞預(yù)算的引入可以改變傳統(tǒng)頂算的定位,使得預(yù)算成為整個(gè)戰(zhàn)略實(shí)施過程的個(gè)部分,使戰(zhàn)略和預(yù)算之間建立緊密的聯(lián)系,使得企業(yè)的長(zhǎng)期發(fā)腰戰(zhàn)略得以落實(shí)和執(zhí)行。

天津一汽豐田公司(下文簡(jiǎn)稱TFTM)是國(guó)家商務(wù)部批準(zhǔn)成立的大型中外合資企業(yè),出資方為中國(guó)第一汽車集團(tuán)公司、天津一汽夏利汽車股份有限公司、豐田汽車公司和豐田汽車(中國(guó))投資有限公司,在成立之初,受公司內(nèi)外部環(huán)境因素的影響,公司戰(zhàn)略存在著一定的不確定性:

首先,合資雙方戰(zhàn)略取向的分歧導(dǎo)致合資公司自身目標(biāo)遲遲難以確定,中方股東偏重財(cái)務(wù)收益,而外方更看重市場(chǎng);

其次,合資企業(yè)內(nèi)部在員工行為、制度等方面的跨文化差異使組織的發(fā)展前景存在著較大的不確定性,戰(zhàn)略目標(biāo)的達(dá)成似乎無從談起。

最后,國(guó)內(nèi)汽車市場(chǎng)發(fā)展和變化更加迅速,競(jìng)爭(zhēng)對(duì)手的行動(dòng)、公司自身的優(yōu)勢(shì)都尚未明確顯現(xiàn),正如公司某高管所言,公司的戰(zhàn)略目標(biāo)一開始不是很明確。剛開始時(shí),只是想著順利投產(chǎn),產(chǎn)品下線。然后是成本和價(jià)格的競(jìng)爭(zhēng)。

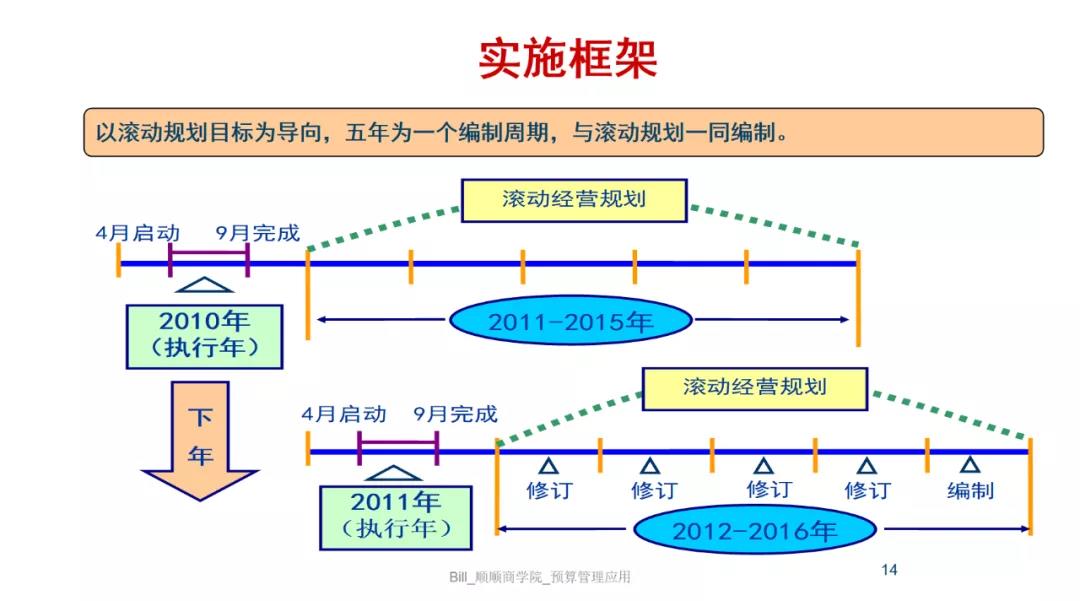

直到2005年底,隨著車型布局以及產(chǎn)能擴(kuò)張與儲(chǔ)備的逐步完成,雙方股東談判實(shí)力的變化以及相應(yīng)的目標(biāo)的調(diào)整,公司才提出明確的戰(zhàn)略目標(biāo),即2010年實(shí)現(xiàn)產(chǎn)銷50萬(wàn)輛,銷售收入800億元的發(fā)展目標(biāo)。首先根據(jù)合資雙方股東的目標(biāo)做3-5年的中長(zhǎng)期滾動(dòng)經(jīng)營(yíng)計(jì)劃,經(jīng)營(yíng)計(jì)劃從產(chǎn)品戰(zhàn)略計(jì)劃出發(fā),內(nèi)容涉及計(jì)劃期間新產(chǎn)品(車型)的投放、技術(shù)的選擇和更新/生產(chǎn)規(guī)模的擴(kuò)張等等,并制定與產(chǎn)品戰(zhàn)略計(jì)劃相對(duì)應(yīng)的產(chǎn)品生命周期核算計(jì)劃;其次根據(jù)產(chǎn)品戰(zhàn)略計(jì)劃編制生產(chǎn)產(chǎn)品的資源需求計(jì)劃,包括人員/設(shè)備計(jì)劃、資金籌措計(jì)劃等;然后依據(jù)中長(zhǎng)期經(jīng)營(yíng)計(jì)劃對(duì)經(jīng)營(yíng)計(jì)劃中第一年做詳細(xì)的年度預(yù)算。