增值稅、消費(fèi)稅、企業(yè)所得稅、個人所得稅,稅稅連心,讓人頭痛,這該如何破?

這是經(jīng)濟(jì)法基礎(chǔ)第四章和第五章的易混難點(diǎn),今天高頓君就給大家整理了這兩章的易混難點(diǎn),一共12條,考生們要認(rèn)真看哦。

1、征稅主體和客體,如何區(qū)分?

征稅主體就是各級稅務(wù)機(jī)關(guān)、海關(guān)等,征稅客體就是征稅對象。

【例】消費(fèi)稅的征稅對象是煙、酒等;車購稅的征稅對象是購置車輛自用行為;企業(yè)所得稅的征稅對象是該企業(yè)的所得。

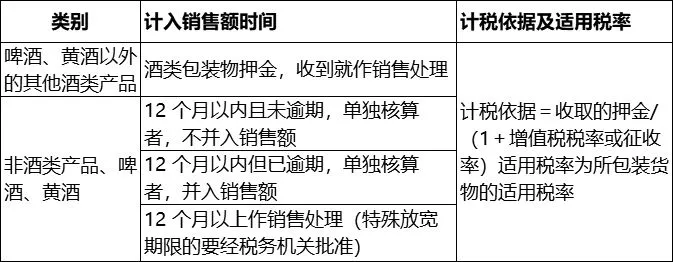

2、包裝物押金計稅問題,只算酒品嗎?

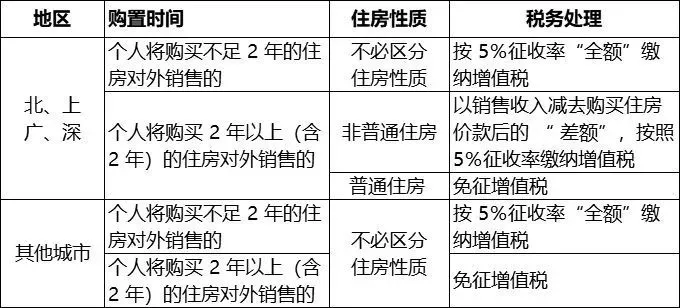

3、個人購買的住房對外銷售怎么征收增值稅

4、增值稅納稅人和扣繳義務(wù)人怎么區(qū)分?

納稅人是指在中華人民共和國境內(nèi)銷售或者進(jìn)口貨物、提供加工修理修配勞務(wù)、銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn)的單位或者個人。扣繳義務(wù)人是指中華人民共和國境外的單位或者個人在境內(nèi)發(fā)生應(yīng)稅行為,在境內(nèi)未設(shè)有經(jīng)營機(jī)構(gòu)的,以購買方為增值稅扣繳義務(wù)人;財政部和國家稅務(wù)總局另有規(guī)定的除外。

5、增值稅視同銷售貨物的情況有哪些?

1)代銷業(yè)務(wù)

①將貨物交付其他單位或者個人代銷;

?、阡N售代銷貨物;

2)貨物移送

設(shè)有兩個以上機(jī)構(gòu)并實(shí)行統(tǒng)一核算的納稅人,將貨物從一個機(jī)構(gòu)移送其他機(jī)構(gòu)用于銷售,

但相關(guān)機(jī)構(gòu)設(shè)在同一縣(市)的除外;

3)自產(chǎn)、委托加工、購進(jìn)貨物的特殊處置

?、賹⒆援a(chǎn)、委托加工的貨物用于集體福利、個人消費(fèi)以及非增值稅應(yīng)稅項(xiàng)目;

?、趯⒆援a(chǎn)、委托加工或購進(jìn)的貨物作為投資,提供給其他單位或個體工商戶;

?、蹖⒆援a(chǎn)、委托加工或購進(jìn)的貨物分配給股東或者投資者;

?、軐⒆援a(chǎn)、委托加工或購進(jìn)的貨物無償贈送給其他單位或個人。

6、怎么區(qū)分建筑服務(wù)與電信服務(wù)的收費(fèi)?

怎么區(qū)別電信服務(wù)與建筑服務(wù)中的安裝服務(wù)中的一項(xiàng)固定電話、有線電視、寬帶、水電煤、暖氣等經(jīng)營者向用戶收取的安裝費(fèi)、初裝費(fèi)、開戶費(fèi)、擴(kuò)容費(fèi)以及類似收費(fèi)的內(nèi)容?

電信服務(wù)是提供通信通話服務(wù),也就是電話費(fèi),寬帶費(fèi)這種是電信服務(wù);如果只是單純的安裝這些設(shè)備,那么就是建筑服務(wù)。

7、標(biāo)不征稅收入和免稅收入怎么區(qū)分?

?。?)從根本上來說,免稅收入是國家優(yōu)惠政策,對于某些該交稅的經(jīng)營活動準(zhǔn)予其不交稅,有可能是鼓勵此項(xiàng)經(jīng)濟(jì)活動;而不征稅收入是本身不需要交稅的活動;

?。?)不征稅收入是指從性質(zhì)和根源上不屬于企業(yè)營利性活動帶來的經(jīng)濟(jì)利益、不負(fù)有納稅義務(wù)并不作為應(yīng)納稅所得額組成部分的收入。比如一些政府撥款、行政事業(yè)性收費(fèi);

?。?)根據(jù)稅法的一些規(guī)定:免稅收入,本身已構(gòu)成應(yīng)稅收入但予以免除,屬于稅收優(yōu)惠項(xiàng)目。具體包括以下4項(xiàng):國債利息收入;符合條件的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益;在中國境內(nèi)設(shè)立機(jī)構(gòu)、場所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu)、場所有實(shí)際聯(lián)系的股息、紅利等權(quán)益性投資收益;符合條件的非營利組織的非營利性收入,不包括非營利組織從事營利性活動取得的收入。

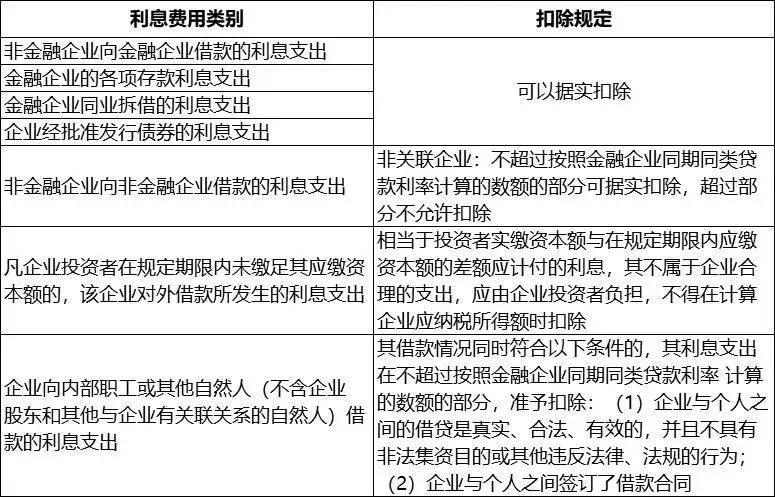

8、企業(yè)所得稅個各種利息費(fèi)用的扣除問題?

9、資本化和費(fèi)用化怎么區(qū)分?

1)資本化:建造固定資產(chǎn)期間的利息費(fèi)用是【計入固定資產(chǎn)價值中】的,也就是說,是隨著固定資產(chǎn)在以后年度【計提折舊扣除】的,也稱為盜本化。

2)費(fèi)用化:建造完畢以后再發(fā)生的利息費(fèi)用,就【不計入固定資產(chǎn)價值中】了,那么就是作為利息費(fèi)用【在稅前一次性扣除】的,也稱為費(fèi)用化。

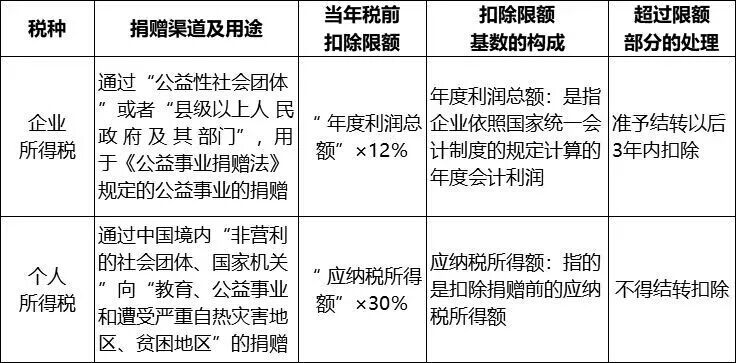

10、捐贈支出在企業(yè)所得稅和個人所得稅

11、企業(yè)所得稅稅前限額扣除標(biāo)準(zhǔn)

12、勞務(wù)報酬所得和工資、薪金所得

如何區(qū)分勞務(wù)報酬所得和工資、薪金所得,主要看是否存在雇傭與被雇傭的關(guān)系。

工資、薪金所得是個人從事非獨(dú)立勞動,從所在單位(雇主)領(lǐng)取的報酬,存在雇傭與被雇傭的關(guān)系;勞務(wù)報酬所得則是指個人獨(dú)立從事某種技藝,獨(dú)立提供某種勞務(wù)而取得的所得,不存在雇傭關(guān)系。

高頓君知道考生們學(xué)習(xí)緊張,但內(nèi)容并不多就12個,還是趕快收藏背起!