QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

中美貿(mào)易戰(zhàn)中的“利率平價(jià)理論”應(yīng)用

中美貿(mào)易戰(zhàn)正在如火如荼地進(jìn)行,但是從目前的攻守態(tài)勢來看,美國是進(jìn)攻的一方,中國是防守的一方。兩國經(jīng)濟(jì)金融指標(biāo)的表現(xiàn),也呈現(xiàn)巨大的差異:

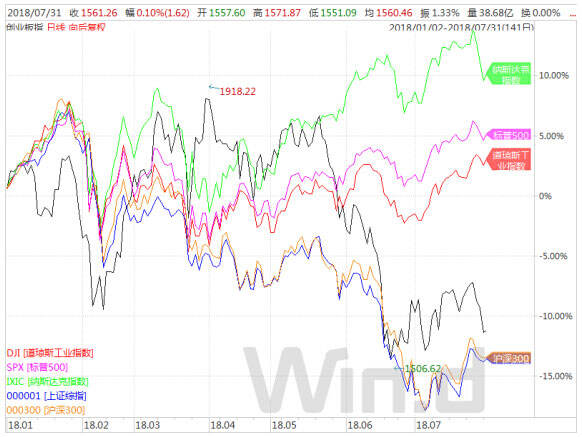

股市方面,2018年前7個(gè)月,上證綜指(000001.SH)、滬深300(000300.SH)、創(chuàng)業(yè)板指(399006.SZ)分別下跌16.67%、17.03%和15.31%,同期道瓊斯平均工業(yè)指數(shù)(DJI.GI)、標(biāo)普500(SPX.GI)和納斯達(dá)克指數(shù)(IXIC.GI)分別上漲2.38%、4.47%和9.49%,見下圖:

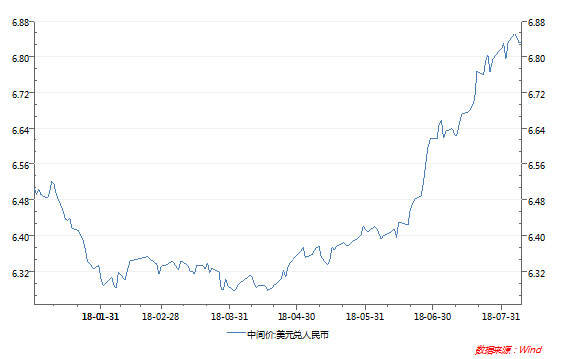

匯率方面,美元兌人民幣由年初的6.5079,低的到6.2817,7月末達(dá)到6.8165,升值4.74%,反過來說,人民幣兌美元貶值4.74%,見下圖:

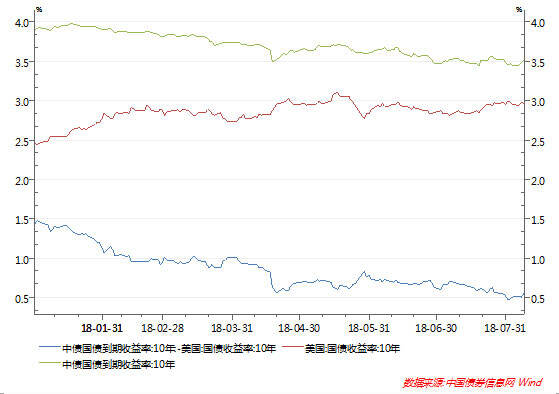

國債收益率方面,由于中國國內(nèi)經(jīng)濟(jì)增速放緩,貨幣政策比較寬松,10年期國債收益率一路下行,由年初的3.9600%下降到7月末的3.4812%,降幅達(dá)42BP;同期,美國10年期國債收益率由年初的2.4600%上升至2.9600,上升了50BP;中美利差由年初的144BP收窄至52BP。

以上只是我們隨手列舉的中美兩國股市、匯市和債市的簡單比較。通過這些數(shù)據(jù)和圖形,我們很容易得出一個(gè)直觀的結(jié)論:美國資產(chǎn)(股市、貨幣和債券等)的吸引力在上升,中國資產(chǎn)的吸引力在下降。

給大家整理了一套電子版CFA備考資料,里面有很多CFA考試資料可供大家選擇。而且在對于上班族來說,電子版的也很適合在地鐵上查閱:【電子版CFA備考資料】

作為一個(gè)理性的經(jīng)濟(jì)人,你的第一反應(yīng)是什么?

換美元,投美國。

這樣做的結(jié)果是什么?

應(yīng)該是中國外匯儲(chǔ)備會(huì)減少。我們看看是否如此:

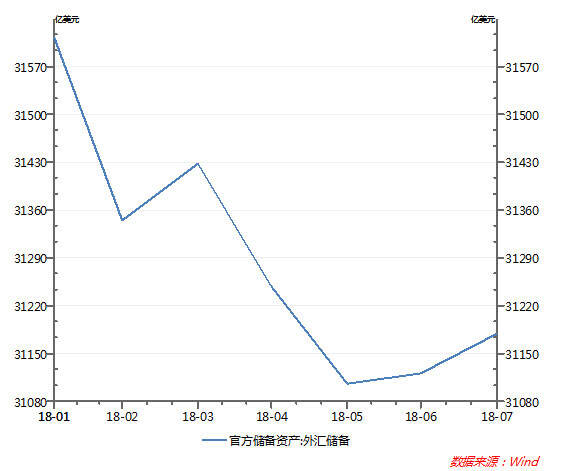

中國官方的外匯儲(chǔ)備由年初的3.16萬億美元下降到了7月末的3.12萬億美元,艱難守住了3萬億美元的重要心理關(guān)口(6月和7月,由于人民幣快速貶值,出口好轉(zhuǎn),導(dǎo)致一部分美元回流,因此相比5月份,6月和7月的外匯儲(chǔ)備有所增加)。

我們怎么來看這些經(jīng)濟(jì)變量之間的關(guān)系和內(nèi)在邏輯呢?

國際經(jīng)濟(jì)學(xué)中有一個(gè)很重要的匯率決定理論,叫做“利率平價(jià)理論”(Interest Rate Parity,IRP),它描述的是兩國利率與匯率之間的關(guān)系。為了便于理解,我們假設(shè)一個(gè)美國的投資者,有1美元,投資期限為1年,他有兩種投資選擇:

第一種:在美國投資無風(fēng)險(xiǎn)資產(chǎn),收益率為rUS,1年后本息合計(jì)(1+rUS)美元;

第二種:年初時(shí),把1美元兌換成S人民幣;在中國投資無風(fēng)險(xiǎn)資產(chǎn),收益率為rCN,年末本息合計(jì)(1+rCN)人民幣元,按照1美元兌換F人民幣的匯率兌換成美元,則該投資者這筆投資期末價(jià)值為S(1+rCN)/F美元。

在無套利定價(jià)(No Arbitrage Pricing)原則下,上述兩種投資選擇的最終價(jià)值應(yīng)該是一樣的,否則就會(huì)產(chǎn)生套利空間,則:

?。?+rUS)=S(1+rCN)/F

我們假設(shè):美國進(jìn)行了加息(即rUS上升),中國應(yīng)該怎么辦?

中國的選擇包括:一個(gè)是跟隨加息(rCN上升),一個(gè)是匯率升值(S/F上升);更復(fù)雜的政策組合還包括:一邊升息一邊升值匯率,小幅降息而大幅升值匯率、大幅加息而小幅加息等??傊?,是要維持等式的平衡。

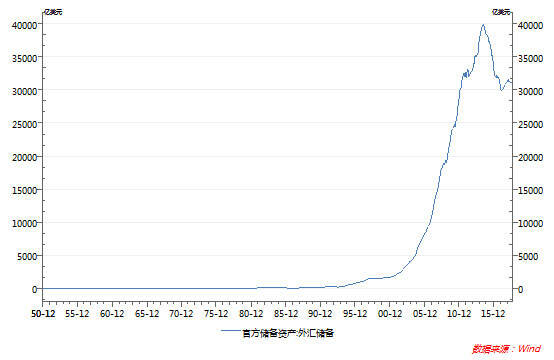

如果等式不平衡(這就是目前的狀況),顯然,在美國投資會(huì)更有利可圖,資本就會(huì)從中國流向美國(這是目前正在發(fā)生的事情,中國外匯儲(chǔ)備的變化也印證了這種趨勢),該行為又會(huì)進(jìn)一步加劇市場對美元的追逐和對人民幣的拋售,從而加速美元升值和人民幣貶值。這種種現(xiàn)象在2014—2016年表現(xiàn)得更加明顯:中國官方外匯儲(chǔ)備由3.9萬億下降到3.2萬億,降幅達(dá)到18%(要知道,這將近4萬億的外匯儲(chǔ)備幾乎是整個(gè)改革開放以來三四十年間積累的外匯儲(chǔ)備,短短兩三年就消耗了18%,見下圖)!

2016年末,美元兌人民幣匯率接近7的重要關(guān)口,國內(nèi)經(jīng)濟(jì)金融界一片風(fēng)聲鶴唳的景象,紛紛辯論是保匯率、保外匯儲(chǔ)備,還是保國內(nèi)資產(chǎn)價(jià)格。幸好中國并沒有實(shí)行完全的金融自由化,雖然經(jīng)常項(xiàng)目(current account)是自由的,但是資本項(xiàng)目(capital account)并沒有放開。2017年伊始,中國就通過一系列的外匯管制措施(例如增加居民換匯難度、嚴(yán)查換匯用途,在匯率機(jī)制中加入逆周期調(diào)節(jié)因子等),并在外匯市場上積極行動(dòng),打擊空頭,不僅守住了7的重要關(guān)口,而且使人民幣匯率在整個(gè)2017年升值將近5%,為中國解決國內(nèi)經(jīng)濟(jì)問題贏得了寶貴的時(shí)間。

但是,這并不意味著“利率平價(jià)理論”的破產(chǎn)。我們知道,任何理論都有一定的假設(shè)條件,而“利率平價(jià)理論”的假設(shè)條件中就有“資本自由流動(dòng)”這一條,只有資本自由流動(dòng),匯率與利率的互動(dòng)關(guān)系才能充分顯現(xiàn)出來,一旦資本不能自由流動(dòng),這種平價(jià)關(guān)系就可能被扭曲。從學(xué)術(shù)上來看,扭曲是不好的;從現(xiàn)實(shí)來看,扭曲會(huì)帶來緩沖(參考資本自由流動(dòng)的拉美、東南亞等國家和地區(qū),這些國家和地區(qū)在過去的美元強(qiáng)勢時(shí)期都遭受了巨大的危機(jī)),為我們緩解和解決危機(jī)提供緩沖墊,減輕受沖擊國家的負(fù)擔(dān)和損失。因此,像中國這樣的發(fā)展中國家,在金融自由化的進(jìn)程中一定要十分慎重,嗜血的資本可是虎視眈眈、隨時(shí)準(zhǔn)備出擊呢。

給大家推薦一個(gè)已經(jīng)考過CFA的學(xué)姐,關(guān)于CFA任何不懂的事情都可以咨詢她。不僅能解決CFA考試問題,還有電子版CFA試題和CFA備考資料:微信ID:cfaers

▎本文由高頓CFA老師 Sherly 整理發(fā)布,更多CFA資訊【請關(guān)注高頓CFA官網(wǎng)】,轉(zhuǎn)載請務(wù)必注明出處,本網(wǎng)保留追究的權(quán)利。

相關(guān)推薦閱讀: