QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

今天幫主邀請(qǐng)Zoe老師為大家講解成本問(wèn)題~

很多同學(xué)在開(kāi)始學(xué)習(xí)variance analysis的時(shí)候,面對(duì)各種variance公式會(huì)感覺(jué)特別困難,很容易記亂,但是如果考試中遇到計(jì)算variance的題目,那其實(shí)就是代入公式進(jìn)行正算或者反算,這種題目反而是很好拿分的。

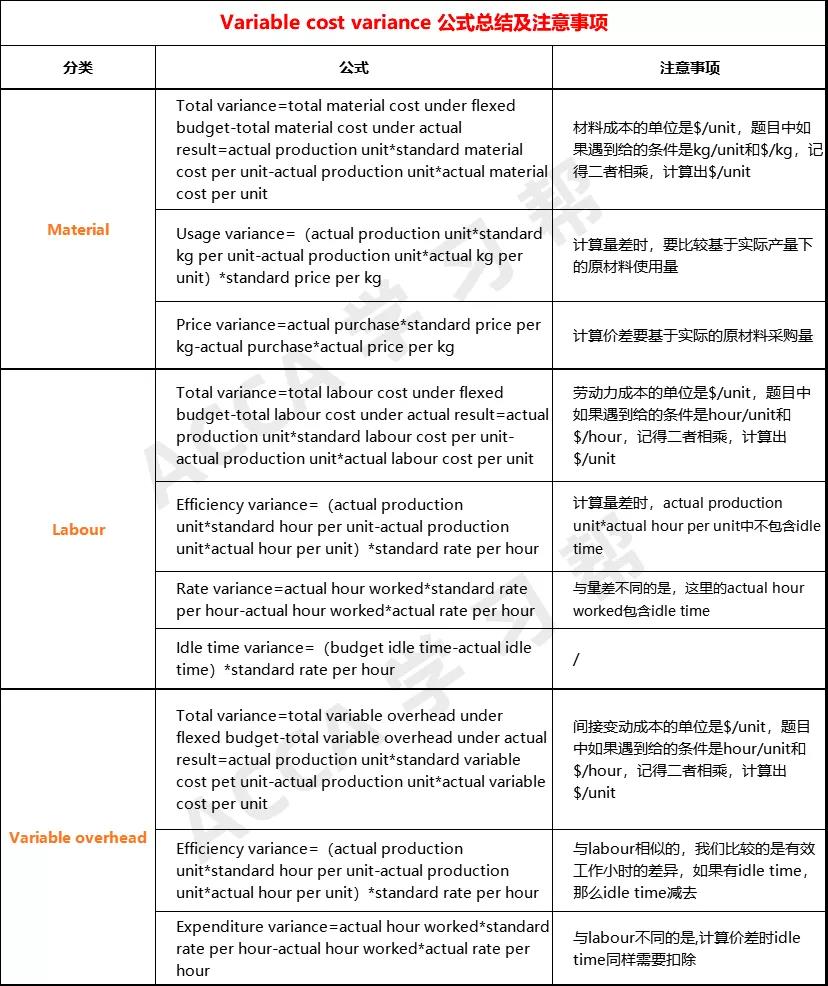

首先明確,我們要學(xué)習(xí)的variance公式總共分為三個(gè)大類(lèi),variable cost variance,fixed production overhead variance和sales variance。

這三大類(lèi)variance的產(chǎn)生原因都是flexed budget與actual result之間的差異,而flexed budget是基于實(shí)際產(chǎn)量/實(shí)際銷(xiāo)售量下的預(yù)算(注意:在差異分析中,我們假設(shè)銷(xiāo)售量=生產(chǎn)量),我們今天主要回顧總結(jié)的是variable cost variance。

01 A/F的判斷

在variable cost variance中,不論是material,labour還是overhead,只要實(shí)際價(jià)格或者實(shí)際用量高于預(yù)計(jì)情況,就會(huì)使得實(shí)際成本高于預(yù)計(jì)成本,這樣對(duì)企業(yè)利潤(rùn)是不利的,那么差異就是adverse,反之差異即為favourable

02 所有差異分析都遵循一個(gè)原則

計(jì)量?jī)r(jià)差用實(shí)際量,計(jì)量量差用標(biāo)準(zhǔn)價(jià)

下一期我們用兩個(gè)題目練習(xí)一下~

以上是【差異分析一圖詳解(上篇) 】的全部解答,如果想要學(xué)習(xí)更多關(guān)于【ACCA】的知識(shí),歡迎大家前往高頓ACCA頻道!