QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

同學們大家好~,老師通過后臺同學們的反饋發(fā)現(xiàn)大家對于flexible budget存在較大的疑惑。

但是flexible budget是咱們MA中的必考在知識點,同時這個知識點可能以大題或者小題的形式進行考察,因此是同學們一定要掌握的內(nèi)容哦。

那咱們今天就是要總結(jié)關(guān)于flexible budget的知識點和考試題型

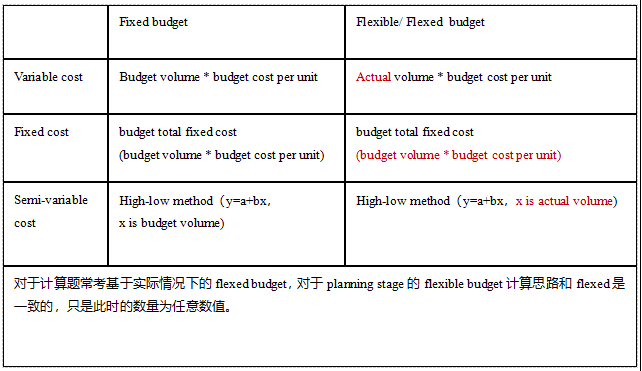

Q1 What are fixed budget, flexible budget and flexed budget

在flexible budget中我們學了三種預算:fixed budget,flexible budget and flexed budget

Fixed budget:A fixed budget is a budget which is normally set prior to the start of an accounting period,and which is not changed in response to changes in activity or cost.

(固定預算是在生產(chǎn)之前就決定的,是固定數(shù)值不會隨著生產(chǎn)活動水平的變化而變化,適合用于planning stage,為企業(yè)未來的生產(chǎn)提供指引)

Flexible budgets are budgets which,by recognizing different cost * patterns,change as activity levels change.

(彈性預算是將成本按照成本性態(tài)進行區(qū)分,分為變動成本,固定成本和半變動成本,會隨著生產(chǎn)活動水平的變化而變化)

Flexed budget:[Adjusted for actual volume](是flexible budget中特殊的一種,基于實際生產(chǎn)活動下的彈性預算,但是在MA中flexible budget和flexed budget看作一致的,也就是flexed budget也可以表示為基于實際數(shù)量下的預算)

注:

當彈性預算是基于任意生產(chǎn)活動水平時,適合用于planning stage,幫助企業(yè)了解在不同情況下會消耗的資源,在生產(chǎn)前進行資源配置。

當彈性預算是基于實際生產(chǎn)活動水平時,使用于control stage:在獲得了實際結(jié)果時,如果直接那fixed budget與實際結(jié)果進行比較意義不大,因為此時既有銷售數(shù)量的不同,又有價格的不同,所以此時用flexed budget與actual result進行比較,基于同樣的實際生產(chǎn)水平,去對比預計和實際之間的差異。

對于Flexible budget主要考察計算題但是也會考查文字題,因此我們會對兩種題型進行總結(jié)。

延伸閱讀

Q2 Flexible budget-計算題

1,

注:

(1)彈性預算是將成本按照成本性態(tài)進行區(qū)分,分為變動成本,固定成本和半變動成本,對于不同類別的成本有不同的計算方式

(2)固定預算和彈性預算之間只存在數(shù)量間的差異,價格是一致的。固定預算下基于預計數(shù)量彈性預算下基于實際數(shù)量

(3)對于固定費用本身特性是不會隨著數(shù)量的變化而變化的,所以固定預算和彈性預算下的固定費用是一致的,都是基于預算的固定成本。有時候題目會將固定成本以單位的形式迷惑大家,此時大家要注意,固定成本=預計的數(shù)量*預計的單位成本。

2,計算流程

第一步:根據(jù)成本性態(tài)對于成本進行區(qū)分

由上面表格可以知道對于不同的成本會由不同的計算方式,但是題目中有時不會直接明說以下成本是固定,變動還是半變動,所以第一步是根據(jù)這三類成本的特點對于要求的成本進行成本分類。

變動成本:單位成本保持不變,總成本隨著數(shù)量的變化而變化

固定成本:總成本不變,不隨這數(shù)量的變話而改變

半變動成本:由固定成本和變動成本組合而成,通常如果成本既不是變動成本也不是固定成本,那就是半變動成本。

第二步:對于分類完成的成本按照各自的計算方式進行計算。

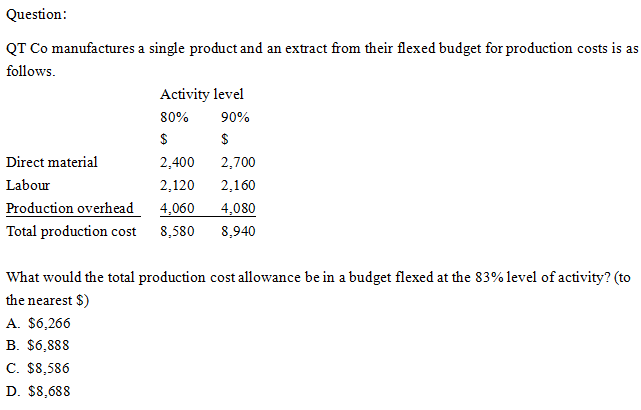

例題一:基于不同的生產(chǎn)活動水平

Answer:

↓

↓

↓

D

解析:

第一步:成本分類

對于direct cost是變動成本(MA中所有的直接成本都是變動成本),所以Direct material是變動成本

對于labour cost和production overhead總成本都在變化,所以不符合固定成本總量不變的特點,所以不是固定成本。

對于labour cost,在生產(chǎn)活動水平為80%時,1%所對應(yīng)的單位成本=$2120/80%=$26.5/%;在生產(chǎn)活動水平為90%時,1%所對應(yīng)的單位成本=$2160/90%=$24/%,labour cost不符合變動成本單價不變的特點也不是變動成本,那么此時labour cost為半變動成本。

同理對于production overhead在生產(chǎn)活動水平為80%時,1%所對應(yīng)的單位成本=$4060/80%=$50.75/%;在生產(chǎn)活動水平為90%時,1%所對應(yīng)的單位成本=$4080/90%=$45.33/%,production overhead也不是變動成本,那么此時production overhead為半變動成本。

第二步:計算

Direct material的單價=2400/80%=$30/%,所以在生產(chǎn)水平為83%時,total direct material cost=$30 per%*83%=$2490

對于labour cost和production overhead都是半變動成本,因此可以結(jié)合在一起計算。

假設(shè)y=a+bx,其中y是labour cost和production overhead的總成本,x是生產(chǎn)活動水平%,a是固定成本,b是1%的變動成本。

將已知數(shù)據(jù)帶入:

a+80%b=2120+4060

a+90%b=2160+4080

解得:a=5700,b=6

所以方程為:y=5700+6x

將83%帶入公式,labour cost和production overhead的總成本=$5700+$6 per%*83%=$6198

所以total production cost=2490+6198=$8688