QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

經(jīng)濟(jì)蕭條真的這么可怕嗎?

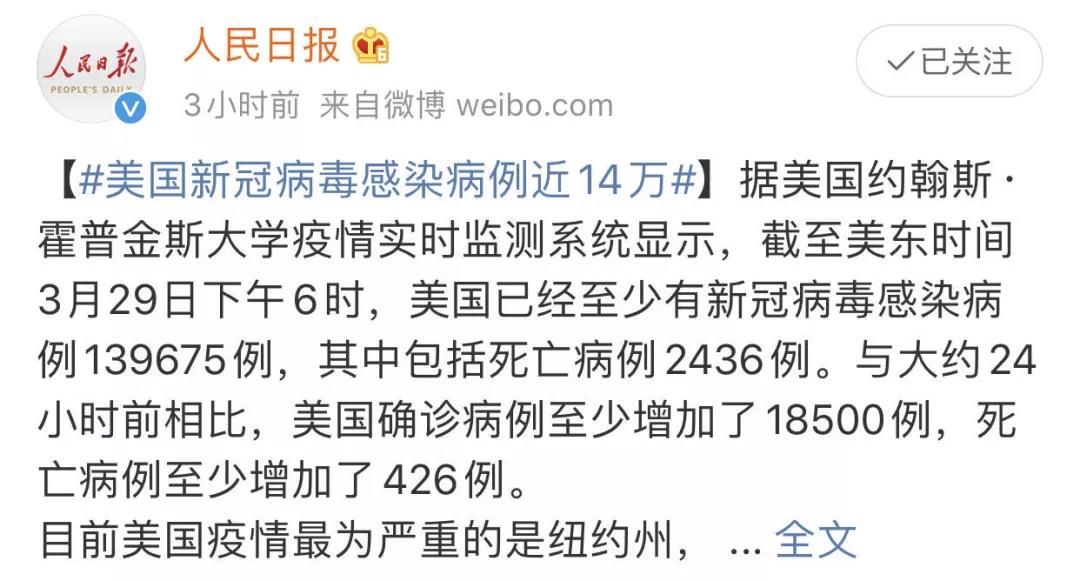

疫情加劇美國失業(yè)人數(shù)

目前美國的新冠病毒確診超14萬例,上升速度令人乍舌。

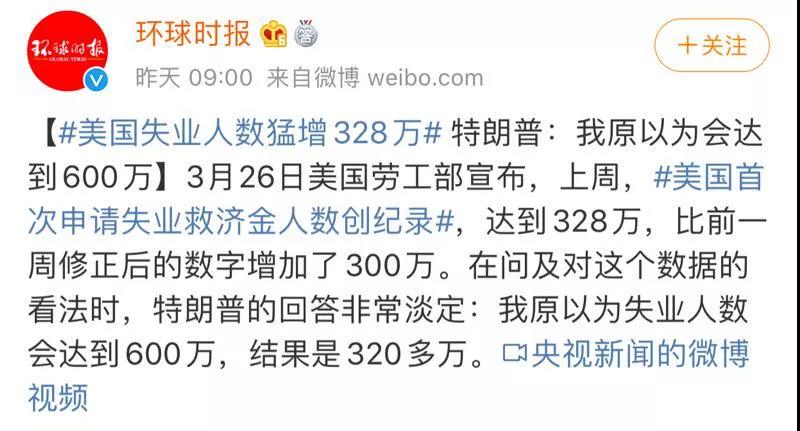

病毒影響使得近日美國的失業(yè)人數(shù)猛增,至26日有328萬人申請(qǐng)失業(yè)救濟(jì)。

疫情導(dǎo)致美國經(jīng)濟(jì)衰退

據(jù)美國《華爾街日?qǐng)?bào)》網(wǎng)站3月21日對(duì)34位經(jīng)濟(jì)學(xué)家進(jìn)行的調(diào)查顯示,衰退現(xiàn)在幾乎是板上釘釘?shù)氖隆?br>

摩根大通經(jīng)濟(jì)研究主管布魯斯·卡斯曼:

“這次沖擊非常大。你將在未來兩個(gè)月看到經(jīng)濟(jì)活動(dòng)方面采取的行動(dòng)所帶來的后果。這些利弊權(quán)衡目前在決策者頭腦中并不十分明確。”

卡斯曼預(yù)計(jì)美國國內(nèi)生產(chǎn)總值今年將下降1.8%。減少7000億美元。今春美國的就業(yè)崗位將減少700萬到800萬個(gè)。

高盛公司預(yù)計(jì):

美國經(jīng)濟(jì)產(chǎn)出今年將下降3.1%,失業(yè)率將從目前的3.5%飆升至9%。

美國洛約拉馬里蒙特大學(xué)的商業(yè)經(jīng)濟(jì)學(xué)家孫圣源:

相較于他在病毒暴發(fā)前的預(yù)測,計(jì)入通脹因素后,新冠病毒2020年將令經(jīng)濟(jì)產(chǎn)出減少5920億美元,令就業(yè)崗位減少近520萬個(gè)。

經(jīng)濟(jì)衰退是正常經(jīng)濟(jì)周期中的一部分

聽到這些消息后,想必大部分人會(huì)對(duì)世界經(jīng)濟(jì)會(huì)有擔(dān)憂之情,不過有一定金融知識(shí)的人一定知道,經(jīng)濟(jì)衰退其實(shí)是正常經(jīng)濟(jì)周期中的一部分,是經(jīng)濟(jì)發(fā)展中暫時(shí)的“衰退”現(xiàn)象。表現(xiàn)為普遍性的經(jīng)濟(jì)活力下降,和隨之產(chǎn)生的大量工人失業(yè)。

美國歷史上有名的經(jīng)濟(jì)衰退就是:

1929-1933年美國經(jīng)濟(jì)大蕭條!

它當(dāng)時(shí)形成的原因主要是美國柯立芝繁榮時(shí)期,自由放任主義導(dǎo)致壟斷企業(yè)的強(qiáng)勢,從而導(dǎo)致貧富差距的拉大。

我們簡單地來說一說:

以賣汽車的福特公司為例,他們每天都在嘩啦啦的造車,但是富人都買夠了,窮人缺買不起,這就造成了貨太多、產(chǎn)能過剩的局面。這時(shí)候銀行就想,那我就來放貸吧!是不是有種很熟悉的感覺,這就是至今都讓人屢試不爽的分期分款模式。

所以銀行借出去的錢就越來越多。隨后企業(yè)看到了,大家手里都有錢了,那還不趕緊繼續(xù)加大生產(chǎn),拼命賣賣賣。

各大企業(yè)都蹭蹭的發(fā)展,所以股市自然一路上漲。這樣一個(gè)循環(huán)讓經(jīng)濟(jì)的泡沫不斷變大,而總有些聰明人會(huì)發(fā)現(xiàn)這些問題:

No.1 銀行借的都是窮人,他們還不上錢怎么辦?

No.2 企業(yè)繼續(xù)擴(kuò)生產(chǎn),不就又加劇了產(chǎn)能過剩?

No.3 這樣的股市真的會(huì)一直漲嗎?

于是1929年10月的一個(gè)星期四,這批人總覺得有這么點(diǎn)不對(duì),便真的跑去拋售股票了。沒想到這效果堪比核彈,大家瞬間就慌了。這就是歷史上著名的黑色星期四,股市一瀉千里。

1929年股市崩盤四年后,在大蕭條最慘淡的時(shí)候,大約四分之一的美國勞動(dòng)力失業(yè)。

總結(jié)一句話就是產(chǎn)能過剩導(dǎo)致了股票拋售。

這次衰退與之前的區(qū)別

如今新冠病毒造成的經(jīng)濟(jì)下滑,意味著減工減產(chǎn),勞動(dòng)者和企業(yè)主收入減少。收入減少,意味著消費(fèi)力會(huì)被打擊,市場需求更少了,進(jìn)一步影響企業(yè)的生產(chǎn)和就業(yè)崗位的提供,和大蕭條中的產(chǎn)能過剩的現(xiàn)象大同小異。

不過在美聯(lián)儲(chǔ)前主席伯南克(Ben Bernanke)看來,這次危機(jī)與大蕭條產(chǎn)生的誘因截然不同。他于當(dāng)?shù)貢r(shí)間3月25日表示,“上世紀(jì)的大蕭條緣于貨幣和金融方面的沖擊,而這次更像自然災(zāi)害”?,F(xiàn)在與當(dāng)時(shí)唯一相同的可能只有市場的恐懼情緒和不穩(wěn)定,而當(dāng)下的金融體系顯然是比當(dāng)時(shí)更加健康的。