QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

幫主特邀Dean老師,給大家分享:SBR科目9月考情分析+12月備考指南。

文丨特邀Dean老師

高頓ACCA名師,曾任職于外經(jīng)貿(mào)委直屬中基集團,擔(dān)任土耳其分公司財務(wù)經(jīng)理,東/西非大區(qū)財務(wù)經(jīng)理。負(fù)責(zé)組織構(gòu)建土耳其,尼日利亞,肯尼亞,坦桑尼亞分公司財務(wù)系統(tǒng)及組織框架,具有豐富的海外項目投資,財務(wù)管理實務(wù)經(jīng)驗。熟悉國際財務(wù)準(zhǔn)則,英聯(lián)邦國家判例法體系。

*本文作者Dean老師,原創(chuàng)版權(quán)歸屬ACCA學(xué)習(xí)幫,未經(jīng)授權(quán)請勿轉(zhuǎn)載,侵權(quán)必究。

SBR考試分成A,B兩個部分,每部分各含必答題2個。

A部分第一題總分30分,考點為合并報表相關(guān)內(nèi)容,但不考整張合并報表的編制。A部分第二題總分20分,考點為各類準(zhǔn)則的應(yīng)用及對應(yīng)案例下的道德風(fēng)險討論。

B部分2個題目,每個25分,考點可為SBR考試大綱范圍內(nèi)的任意一個知識點。另外B部分有極高的概率會考到對財務(wù)信息和非財務(wù)信息評估的考點。

還有一個注意的點是在現(xiàn)有考綱下current issue是必考點,可出現(xiàn)在A,B兩個部分的任意一個考題中,但一般只會作為一個考題的部分考點出現(xiàn),不會單獨作為一個獨立的題目進行考核。

從考試難度來看,我們認(rèn)為SBR四道題目的難度從易到難的順序為Q2<Q1<Q3&Q4。為什么呢?

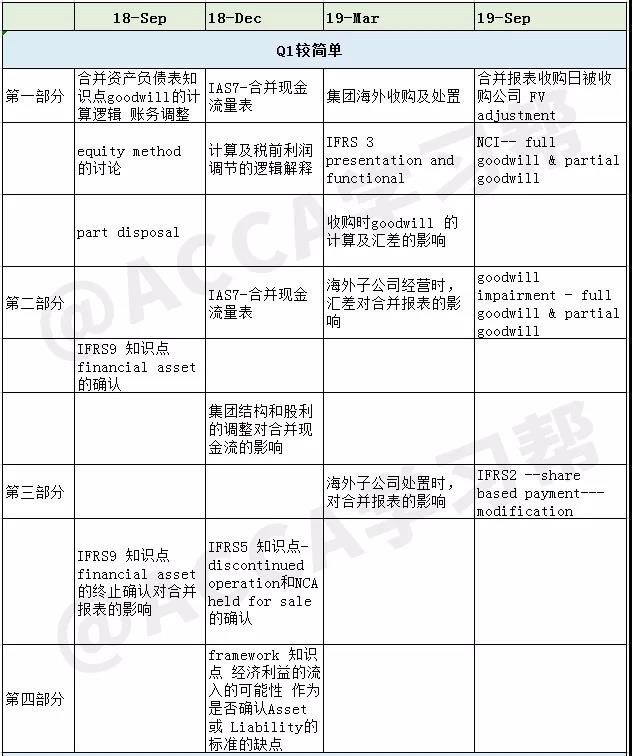

要回答這個問題,我們來先看近四次ACCA SBR考試的考點分布:

從考點分布來看。第一題如上所述,一半以上的內(nèi)容會涉及到合并報表相關(guān)的內(nèi)容。知識點范圍相對比較集中,多以論述如何處理為主。所以需要考生在理解教材知識點的基礎(chǔ)上,結(jié)合課程老師的講解思路去學(xué)習(xí)如何應(yīng)用知識點去論述具體的問題。從19年9月第一題來看,goodwill收購日的知識點,已經(jīng)開始了重復(fù)考核。這也證明合并知識點范圍的集中。所以對于合并報表的重點內(nèi)容,考生一定要好好掌握。

關(guān)于第二題,考生可以看到道德是屬于本題必考點。本題的基本模型是給到具體的案例,根據(jù)案例描述,考生要去論述相應(yīng)會計處理是否合適,對報表影響,道德風(fēng)險如何。根據(jù)ACCA官方和高頓ACCA研究中心SBR團隊的材料,我們提煉出了一套行之有效的本題答題思路和要點綱領(lǐng)。能夠有效幫助各位考生在本題拿到接近滿分的分?jǐn)?shù)。所以第一,第二題是考生能否通過SBR考試的關(guān)鍵所在。

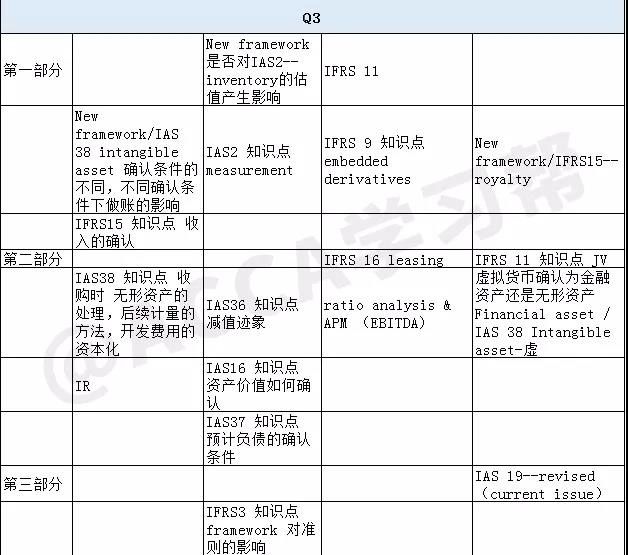

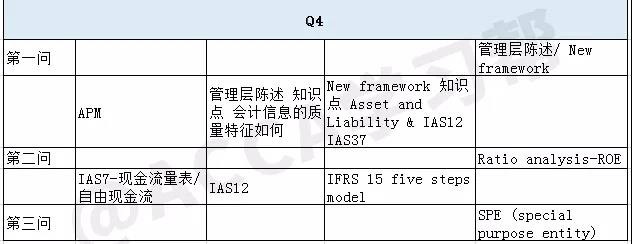

至于第三,第四題,在沒有了道德討論的約束條件后,我們可以發(fā)現(xiàn),考點非常“天馬行空”,可以為IFRS準(zhǔn)則和current issue的任何范圍。而且案例極大可能是在各類教材中都沒有出現(xiàn)過的實務(wù)改編案例。所以如果考生只學(xué)習(xí)了教材知識點,沒有在老師的指導(dǎo)下,對實務(wù)處理這里套路化的分析和分類。此二題是很難拿到較高分?jǐn)?shù)的。

那么準(zhǔn)則應(yīng)該如何入手呢。我們可以用一個考核的二元系統(tǒng)來看,這個二元我稱為準(zhǔn)則的深度,廣度定義。

幾乎我們所有的準(zhǔn)則都包括了定義,報表確認(rèn)條件,初始計量,后續(xù)計量,終止確認(rèn),報表披露這六大部分。所以廣度是指,一個準(zhǔn)則題目考核了相關(guān)會計要素的多個部分。那么,首先考生要判斷的就是這個題目里面包含了對應(yīng)準(zhǔn)則的幾個部分,每個部分的準(zhǔn)則規(guī)定是什么,在這個題目里面如何應(yīng)用,應(yīng)用的結(jié)果是什么,逐次進行回答。

另外一種題目類型,會針對一個部分進行深度下沉,考核這個部分在復(fù)雜經(jīng)濟交易中的會計處理以及影響,此為深度。這就要求考生對相應(yīng)準(zhǔn)則的細(xì)節(jié)必須非常熟悉,才能合理應(yīng)用進行分析。而這類題目,從現(xiàn)在的SBR考題的分析來看,還要時刻注意與new framework的結(jié)合,對比分析。特別是new framework關(guān)于會計信息的質(zhì)量特征,是否滿足;會計信息的計量方式,是否合理;是現(xiàn)有考核比較關(guān)心的問題。

除了二元系統(tǒng)外,考生還要注意SBR考核的綜合性,即一個題目內(nèi)很有可能同時包含對幾個準(zhǔn)則的考核。比如,從廣度上,可以考核資產(chǎn)在后續(xù)事項中,持有目的是否會發(fā)生變化;如果發(fā)生變化,是否涉及準(zhǔn)則的變更(比如PPE transfer to Inventory),或者報表日后是否涉及期后事項的處理。從深度上,可以考核資產(chǎn)負(fù)債表觀,即一個資產(chǎn)/費用的確認(rèn),是承擔(dān)了一個負(fù)債;還是付出了一份權(quán)益(如IFRS2 share based payment----choice settled)。所以考生應(yīng)時刻牢記資產(chǎn)負(fù)債表觀,當(dāng)確認(rèn)本題主要考核的會計要素變化后,所導(dǎo)致的其他會計要素的變化是否是SBR考核的準(zhǔn)則內(nèi)容。

所以,在之后的考試中,考生們首先需要用足夠的時間學(xué)習(xí),牢記教學(xué)大綱覆蓋的所有知識點的基本內(nèi)容。其次,要有老師指導(dǎo)分析,學(xué)會如何將“死”的知識點,“活性化”地應(yīng)用到案例分析的論述中。因為在現(xiàn)行SBR考試中,考題的答案經(jīng)常不是唯一的,言之有理就有分?jǐn)?shù)。所以如何應(yīng)用知識點,言之有理,是非常重要的。建議同學(xué)們多跟科目老師交流,學(xué)習(xí)經(jīng)驗和方法??荚嚂r,考生必須充分理解問題要求,結(jié)合題干背景,以推理的方式恰當(dāng)?shù)爻尸F(xiàn)出結(jié)構(gòu)良好的答案。