QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

本次特邀Perry老師,給大家分享:AA科目9月考情分析+12月備考指南。再送大家一個2019ACCA資料包,可以分享給小伙伴,自提,戳:ACCA資料【新手指南】+內(nèi)部講義+解析音頻

文丨特邀:Perry老師

英國特許公認(rèn)會計師ACCA,高頓ACCA名師。復(fù)旦-麻省理工國際工商管理碩士。

本科畢業(yè)時同時獲取德勤,畢馬威,普華永道三張offer。曾就職于畢馬威、嘉吉Cargill集團(tuán)等著名公司,對于金融投資,財務(wù)審計,管理咨詢等領(lǐng)域有著豐富的實(shí)踐經(jīng)驗(yàn)。

對AA科目的教學(xué)有獨(dú)到的見解,深受ACCAer的喜愛,稱為“萌神導(dǎo)師”。

歡迎大家關(guān)注我的新浪微博蓬蓬Perry

*本文作者Perry老師,原創(chuàng)版權(quán)歸屬ACCA學(xué)習(xí)幫,未經(jīng)授權(quán)請勿轉(zhuǎn)載,侵權(quán)必究。

雖然在9月考季當(dāng)天我收到了很多學(xué)生的喜報,但深知這個考季是咱們AA(F8)成績相當(dāng)慘烈的一次,全球平均通過率再次跌倒了36%的歷史新低,已經(jīng)直逼很多P level課程,甚至和AAA(P7)持平,希望通過這篇文章可以幫大家梳理一下知識,總結(jié)經(jīng)驗(yàn),爭取下個考季咱們順利通過考試。

從考試形式改為機(jī)考CBE之后,咱們AA試卷的內(nèi)容已經(jīng)非常穩(wěn)定,雖然題庫還不成熟,但是我們每次考試的重點(diǎn),都只有3個部分,風(fēng)險評估Risk assessment,控制測試Test of control(TOC),以及實(shí)質(zhì)性程序Substantive procedure(SP),這也是三道問答題所考察的主要部分。

很多同學(xué)成績出來后,分值極低(35分及以下),那很可能你對知識的掌握是不足的。在我的課上,會著重強(qiáng)調(diào)審計的邏輯,這是為了讓大家能夠跳脫出AA大量繁雜的知識點(diǎn),而是有一個主線能讓我們將知識串聯(lián)起來,記憶時事半功倍。

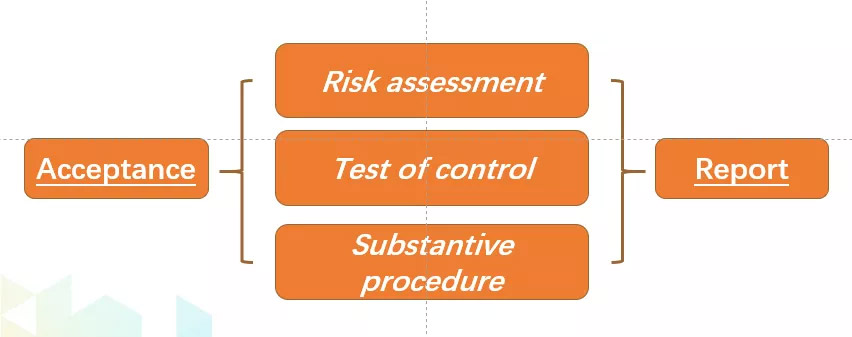

其實(shí)我們AA的主線就上面這五大板塊,第一個是審計項(xiàng)目的承接Acceptance,這里我說它是讓我們看看有沒有滿足一些條件,首先是你的客戶有沒有滿足公司治理Corporate governance的要求,其次是你作為審計師有沒有堅持基本的道德準(zhǔn)則并且不受到任何的道德威脅Ethical threats。這些條件都滿足了你就可以承接審計項(xiàng)目,簽訂業(yè)務(wù)約定書,進(jìn)而開始你的審計工作了。

審計工作第一步當(dāng)然是風(fēng)險評估,通過評估財務(wù)報表中哪個科目的重大錯報風(fēng)險RoMM更高,幫助我們更好的進(jìn)行審計計劃,以應(yīng)對這些風(fēng)險。根據(jù)風(fēng)險評估結(jié)果,我們首先會進(jìn)行控制測試,看看客戶有沒有針對其財務(wù)系統(tǒng)建立有效的內(nèi)部控制流程,如果內(nèi)控有效的話,財務(wù)系統(tǒng)所生成的科目數(shù)據(jù)就更可信,反之則錯報的概率更高。隨后我們會根據(jù)內(nèi)控測試的結(jié)果,設(shè)計進(jìn)一步的審計程序,來獲取充分的審計證據(jù),也就是實(shí)質(zhì)性程序階段,我們會進(jìn)行細(xì)節(jié)測試Test of details和分析性程序Substantive analytical procedure。

最后當(dāng)上述主要的審計程序執(zhí)行結(jié)束,我們已經(jīng)收集到了充分恰當(dāng)?shù)膶徲嬜C據(jù),我們會進(jìn)行一些完成階段的審計工作,包括了解期后事項(xiàng)subsequent events關(guān)注持續(xù)經(jīng)營going concern等等,并最終給客戶出具審計報告。所以AA的主要內(nèi)容都可以歸納進(jìn)這5個主線任務(wù),讓咱們邏輯清晰,把書讀薄。

從答題技巧來說,對于風(fēng)險評估的題目,我們在識別審計風(fēng)險時,要根據(jù)案例寫出案例中描述的情形涉及哪個報表科目,同時這個科目被高估overstatement還是被低估understatement,因?yàn)檫@樣才滿足了審計風(fēng)險的定義。而應(yīng)對風(fēng)險的方法,其實(shí)就是寫出相應(yīng)的TOC或SP。

而控制測試的題目,先找缺陷,再給建議,接著做測試,很多時候我們找到的缺陷,是因?yàn)榭刂苹顒觕ontrol activity的缺失,比如缺少授權(quán)authorization或者權(quán)責(zé)分離segregation of duty,那我們的建議就是加入一種控制活動,在對我們的建議進(jìn)行測試;對于考察實(shí)質(zhì)性程序的題目,我們答題的時候,可以按照審計動作(AEIOU)加支持性文檔supporting documents的動賓短語形式去設(shè)計答案,你會發(fā)現(xiàn)所有程序幾乎都萬變不離其宗。

對于很多同學(xué)成績在45~49分之間,那很可能你是考試的答題技巧,稍有欠缺,這個一方面可能是時間的把握不好,沒答完題。這個首先需要你不斷練習(xí)打字速度,其次對于考察SP的大題,其實(shí)很多時候可以不看案例,就能直接寫出答案,幫助我們節(jié)省時間。

另外一方面考試技巧是,咱們在大題的文字措辭上過于Chinglish,這個需要多看歷年真題的參考答案,學(xué)習(xí)考官的專業(yè)表達(dá),還有仔細(xì)研讀考官在答案后附的分析報告,找得分要點(diǎn)。

今年的幾個考季我們發(fā)現(xiàn),選擇題的難度在逐漸提升,而且會結(jié)合很多會計實(shí)務(wù)操作的知識,這個需要大家將BPP和Kaplan練習(xí)冊上的選擇題能夠至少全做一遍,歷年真題的選擇題量實(shí)在不足,刷選擇題一方面幫我們提升答題時間,一方面梳理知識點(diǎn)查缺補(bǔ)漏,這個環(huán)節(jié)絕對不可忽略。

希望大家能根據(jù)上面的建議,認(rèn)真復(fù)習(xí)把握邏輯,retake的同學(xué)再接再厲增強(qiáng)信心,掌握老師說的幾點(diǎn)技巧,幫我們事半功倍。但畢竟篇幅有限,詳細(xì)的備考內(nèi)容也可以到老師的微博蓬蓬Perry上查看,謝謝大家。