此前,學(xué)姐說過稅務(wù)師考試中的消費稅、個人所得稅中的超額累進稅率、關(guān)稅、船舶噸稅、資源稅、環(huán)境保護稅、城鎮(zhèn)土地使用稅、耕地占用稅、契稅、車船稅等稅種是不需要背稅率的!

但是備考還是需要及時了解國家稅收政策變動情況的,今天,我們就一起來看看2021年稅收優(yōu)惠政策降至1%到底是怎么回事!文中還附有稅率適用對象易混易錯對比,可以適當(dāng)了解了解!

| 稅務(wù)師那點事兒 | ||||

| 報名信息 | 考試動態(tài) | 證書領(lǐng)取 | 備考經(jīng)驗 | 課程輔導(dǎo) |

| 就業(yè)指導(dǎo) | 資料下載 | 考試大綱 | 真題解析 | 成績查詢 |

2021年稅收優(yōu)惠政策:小規(guī)模增值稅降至1% 稅務(wù)師5科通關(guān)禮包

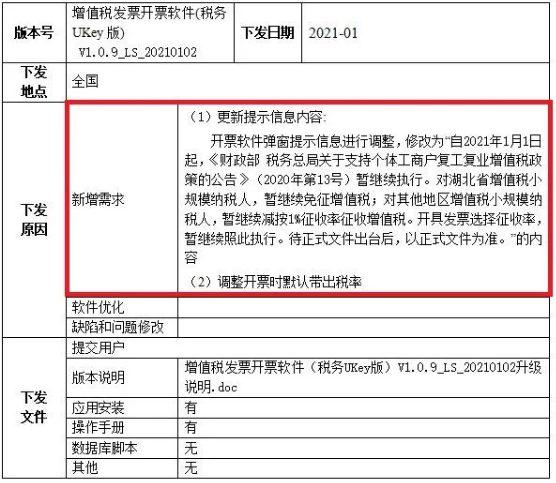

自2021年1月1日起,《財政部稅務(wù)總局關(guān)于支持個體工商戶復(fù)工復(fù)業(yè)增值稅政策的公告》(2020年第13號)暫繼續(xù)執(zhí)行。對湖北省增值稅小規(guī)模納稅人,暫繼續(xù)免征增值稅;對其他地區(qū)增值稅小規(guī)模納稅人,暫繼續(xù)減按1%征收率征收增值稅。開具發(fā)票選擇征收率,暫繼續(xù)照此執(zhí)行。待正式文件出臺后,以正式文件為準(zhǔn)。

【升級說明】

增值稅稅率匯總介紹 稅務(wù)師5科通關(guān)禮包

(一)納稅人銷售貨物、勞務(wù)、有形動產(chǎn)租賃服務(wù)或者進口貨物,除本條第二項、第四項、第五項另有規(guī)定外,稅率為13%。

(二)納稅人銷售交通運輸、郵政、基礎(chǔ)電信、建筑、不動產(chǎn)租賃服務(wù),銷售不動產(chǎn),轉(zhuǎn)讓土地使用權(quán),銷售或者進口下列貨物,稅率為9%:

1.糧食等農(nóng)產(chǎn)品、食用植物油、食用鹽;

2.自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、二甲醚、沼氣、居民用煤炭制品;

3.圖書、報紙、雜志、音像制品、電子出版物;

4.飼料、化肥、農(nóng)藥、農(nóng)機、農(nóng)膜;

5.國務(wù)院規(guī)定的其他貨物。

(三)納稅人銷售服務(wù)、無形資產(chǎn),除本條第一項、第二項、第五項另有規(guī)定外,稅率為6%。

(四)納稅人出口貨物,稅率為零;但是,國務(wù)院另有規(guī)定的除外。

(五)境內(nèi)單位和個人跨境銷售國務(wù)院規(guī)定范圍內(nèi)的服務(wù)、無形資產(chǎn),稅率為零。

稅率的調(diào)整,由國務(wù)院決定。

納稅人兼營不同稅率的項目,應(yīng)當(dāng)分別核算不同稅率項目的銷售額;未分別核算銷售額的,從高適用稅率。

.png)

【附上】易于農(nóng)產(chǎn)品等9%貨物混淆的13%貨物列舉 稅務(wù)師5科通關(guān)禮包

1、以糧食為原料加工的速凍食品、方便面、副食品和各種熟食品,玉米漿、玉米皮、玉米纖維(又稱噴漿玉米皮)和玉米蛋白粉。

2、各種蔬菜罐頭。

3、專業(yè)復(fù)烤廠烤制的復(fù)烤煙葉。

4、農(nóng)業(yè)生產(chǎn)者用自產(chǎn)的茶青再經(jīng)篩分、風(fēng)選、揀剔、碎塊、干燥、勻堆等工序精制而成的精制茶,邊銷茶及摻對各種藥物的茶和茶飲料。

5、各種水果罐頭、果脯、蜜餞、炒制的果仁、堅果、碾磨后的園藝植物(如胡椒粉、花椒粉等)。

6、中成藥。

7、鋸材,竹筍罐頭。

8、熟制的水產(chǎn)品和各類水產(chǎn)品的罐頭。

9、各種肉類罐頭、肉類熟制品。

10、各種蛋類的罐頭。

11、酸奶、奶酪、奶油,調(diào)制乳。

12、洗凈毛、洗凈絨。

13、飼料添加劑。

14、用于人類日常生活的各種類型包裝的日用衛(wèi)生用藥(如衛(wèi)生殺蟲劑、驅(qū)蟲劑、驅(qū)蚊劑、蚊香等)。

15、以農(nóng)副產(chǎn)品為原料加工工業(yè)產(chǎn)品的機械、農(nóng)用汽車、三輪運貨車、機動漁船、森林砍伐機械、集材機械、農(nóng)機零部件。

相關(guān)閱讀推薦

以上就是【2021年稅收優(yōu)惠政策:小規(guī)模增值稅降至1%!】的全部內(nèi)容,如果你想學(xué)習(xí)更多稅務(wù)師相關(guān)知識,歡迎大家前往高頓教育官網(wǎng)稅務(wù)師頻道!