2020年稅務(wù)師考試《財(cái)務(wù)與會(huì)計(jì)》科目考試已于2020年11月8日上午全部考完,根據(jù)本年度《財(cái)務(wù)與會(huì)計(jì)》考生走出考場(chǎng)后的最新反饋,今天的考試好像挺簡(jiǎn)單的,特別是對(duì)比2019年稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》科目的考試基本情況,考試難度簡(jiǎn)直就是暴跌??!

當(dāng)然,對(duì)于一些沒(méi)有準(zhǔn)備太充分的考生來(lái)說(shuō)也還是有一定難度的,這到底是什么原因呢?下一年度《財(cái)務(wù)與會(huì)計(jì)》備考又該注意哪些問(wèn)題?現(xiàn)在就跟著琉璃學(xué)姐一起來(lái)看看具體的考試情況吧!

2020年稅務(wù)師考試《財(cái)務(wù)與會(huì)計(jì)》考生反饋盤(pán)點(diǎn)

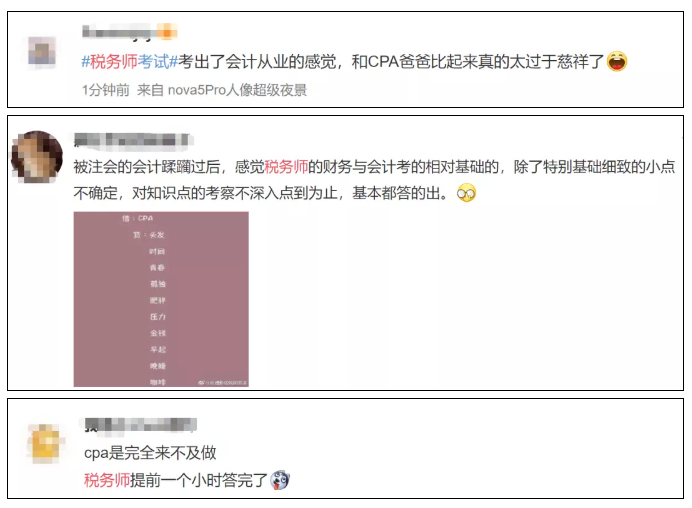

1、認(rèn)為考試簡(jiǎn)單的

有人說(shuō):考出會(huì)計(jì)從業(yè)的感覺(jué),跪謝中稅協(xié)爸爸!

也有人說(shuō):總體不難,但一點(diǎn)不妨礙我不會(huì)!

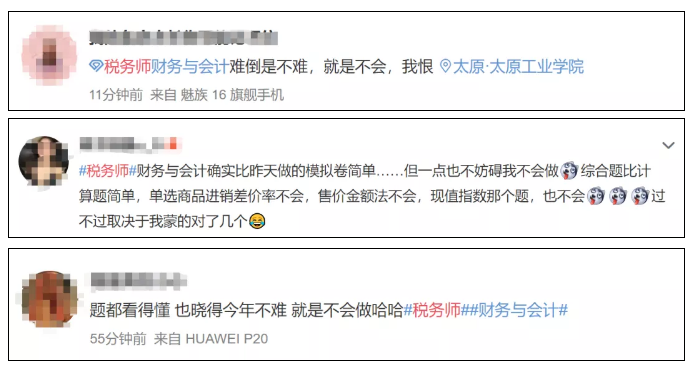

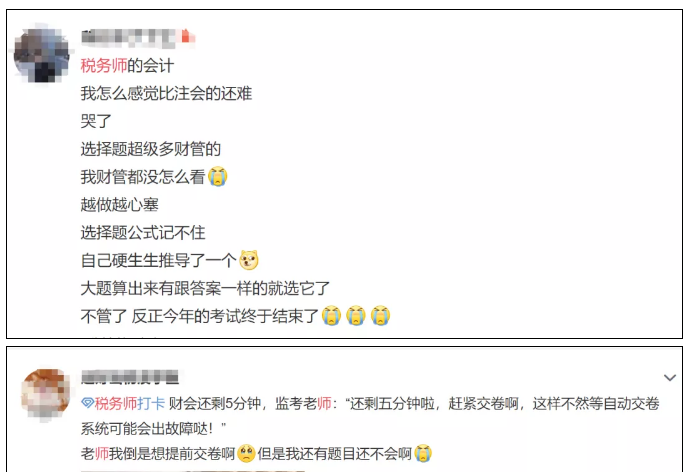

2、認(rèn)為考試比較難的

不過(guò)也有部分同學(xué)感覺(jué)題目偏難:

通過(guò)考生們的反饋可以看出,稅務(wù)師在《財(cái)務(wù)與會(huì)計(jì)》科目的考察上并沒(méi)有特別深入,一些考生之所以會(huì)覺(jué)得考試難度依舊很大的原因主要還是在復(fù)習(xí)備考時(shí)沒(méi)能掌握正確高效的備考方法,基于此,學(xué)姐整理出了往屆高分學(xué)員的備考經(jīng)驗(yàn),希望能夠?qū)Υ蠹医酉聛?lái)的備考有所幫助!

【附上】稅務(wù)師考試《財(cái)務(wù)與會(huì)計(jì)》科目復(fù)習(xí)備考建議

1、基于教材和考試大綱復(fù)習(xí)

稅務(wù)師考試內(nèi)容主要是圍繞考試教材、考試大綱展開(kāi),基本上不會(huì)超出考試大綱范圍,所以說(shuō),吃透大綱、研讀教材稅備考稅務(wù)師的第一步。在看教材的過(guò)程中,考生需要注意的是不要孤立的學(xué)習(xí)各個(gè)章節(jié),而要多對(duì)比、多思考,找出各章節(jié)之間的聯(lián)系,注意區(qū)分易混淆的概念,在通讀正片教材的基礎(chǔ)上,鍛煉自己的綜合分析能力。

2、注意計(jì)算題型的訓(xùn)練

《財(cái)務(wù)與會(huì)計(jì)》雖然有兩部分,但是更加偏重于會(huì)計(jì)部分的考查,所以對(duì)于計(jì)算題這種純會(huì)計(jì)類題型,考生們需要引起重視,務(wù)必將基礎(chǔ)分拿下。在應(yīng)對(duì)計(jì)算題題型時(shí),考生們需要注意會(huì)計(jì)公式的記憶問(wèn)題。對(duì)于公式采取死記硬背的方法的話,很容易陷入“記不全,容易忘”的怪圈,所以,考生們一定要在充分理解的基礎(chǔ)上,加以記憶,必要的時(shí)候,可以自己推導(dǎo)一下公式得出過(guò)程。

那么本年度的《財(cái)務(wù)與會(huì)計(jì)》都考了哪些知識(shí)點(diǎn)呢?學(xué)姐這里也做了簡(jiǎn)單整理,一起來(lái)看一下吧!

2020年稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》主觀題考點(diǎn)揭秘

1、租賃。重點(diǎn)關(guān)注租賃負(fù)債和使用權(quán)資產(chǎn)的初始計(jì)量與后續(xù)計(jì)量。

2、債務(wù)重組。重點(diǎn)關(guān)注資產(chǎn)清償債務(wù)、債務(wù)轉(zhuǎn)權(quán)益工具等重組方式下債權(quán)人與債務(wù)人各自的會(huì)計(jì)處理。

3、所得稅。熟練掌握遞延所得稅負(fù)債、遞延所得稅資產(chǎn)、應(yīng)交所得稅和所得稅費(fèi)用的確認(rèn)與計(jì)量。

4、長(zhǎng)期股權(quán)投資與合并財(cái)務(wù)報(bào)表。熟練掌握權(quán)益法和長(zhǎng)期股權(quán)投資核算方法轉(zhuǎn)換,能夠計(jì)算合并成本、商譽(yù)、少數(shù)股東權(quán)益等項(xiàng)目金額,熟練掌握內(nèi)部商品交易、內(nèi)部固定資產(chǎn)、無(wú)形資產(chǎn)交易等的抵銷分錄。

5、收入。熟練掌握五步法和特定交易的處理,關(guān)注建造合同業(yè)務(wù)的完整處理。

6、適當(dāng)關(guān)注金融資產(chǎn)、借款費(fèi)用、職工薪酬。

7、固定資產(chǎn)投資決策、資本成本與資本結(jié)構(gòu)、本量利分析等。

在稅務(wù)師整個(gè)復(fù)習(xí)備考過(guò)程中,體系化的知識(shí)結(jié)構(gòu)和持續(xù)性的備考激情同等重要,眼看著稅務(wù)師備考就要接近尾聲了,不管是今年已經(jīng)參考的考生還是預(yù)備報(bào)考下一年度稅務(wù)師考試的考生,對(duì)于考試各個(gè)科目的高頻知識(shí)點(diǎn)做一個(gè)系統(tǒng)了解都是很有必要的。基于此,高頓教育網(wǎng)校琉璃學(xué)姐為大家精心整理了稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》各個(gè)章節(jié)沖刺搶分必看的高頻考點(diǎn),希望各位考生朋友們踏實(shí)學(xué)習(xí)、高效備考,爭(zhēng)取盡早拿下稅務(wù)師證書(shū)!

以上就是【2020年稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》考試難度暴跌!我怎么覺(jué)得難?】的全部?jī)?nèi)容,如果你想學(xué)習(xí)更多稅務(wù)師相關(guān)知識(shí),歡迎大家前往高頓教育官網(wǎng)稅務(wù)師頻道!