要說2020年稅務(wù)師上午《稅法一》考試考生們做題全靠倒推的話,那么下午的稅法二讓你倒推也推不出來!去年就有人在感嘆稅法二的考試難度大,那么今年稅務(wù)師《稅法二》的考試情況是怎樣的呢?

又難又偏是考生們剛考完《稅法二》的真切感受,那到底難到什么程度?考試主要內(nèi)容是什么?今天琉璃學(xué)姐就帶大家一起來了解一波,趕緊來看!

(一)2020年稅務(wù)師考試基本考情

昨天下午《稅法二》一考完立馬沖上了熱搜!

這已經(jīng)是《稅法二》第2次上熱搜了!蟬聯(lián)兩年熱搜,敢問稅二心情如何?

(二)2020年稅務(wù)師考試《稅法二》難到什么程度?

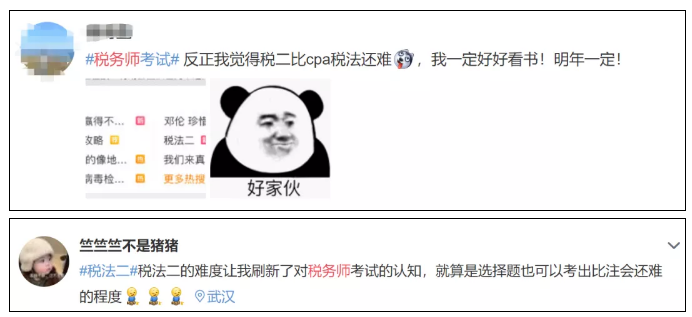

比CPA還難!

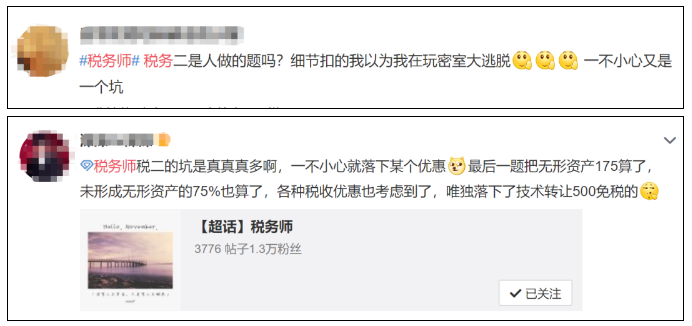

細(xì)節(jié)摳地以為在玩密室逃脫!

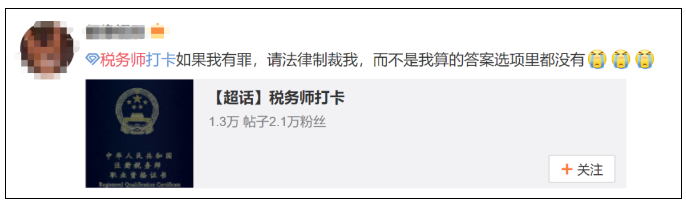

如果我有罪,請(qǐng)法律制裁我,而不是算出來的答案在選項(xiàng)里沒有!

稅法二出題老師心想:這次你們能倒推出來算我輸!

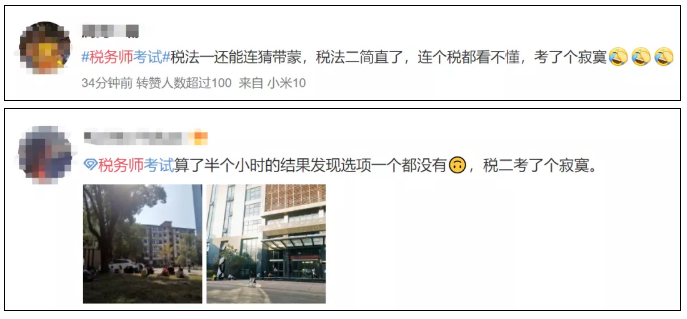

感覺自己考了個(gè)寂寞!

(三)《稅法二》近年來考試重點(diǎn)內(nèi)容分析

通過對(duì)近三年考試題目的對(duì)比分析可以看出,近三年的各個(gè)章節(jié)的考試頻次與分值大小或占比是呈正相關(guān)的,并且無論是從考頻的角度還是分值大小的角度,都可以看出各個(gè)章節(jié)的考查均有涉及,并且考試各個(gè)章節(jié)分值的大致走勢是較穩(wěn)定的,考查重點(diǎn)是非常突出的,近三年考查的重中之重一直是企業(yè)所得稅和個(gè)人所得稅,國際稅收屬于次重點(diǎn)內(nèi)容。

除此之外,每年變化幅度較明顯的是各個(gè)小稅種的變化,這個(gè)是沒有規(guī)律可循的,因此各個(gè)小稅種的地位是一樣的,考生均須掌握。

近三年,小稅種主要考查應(yīng)納稅額的計(jì)算、稅收優(yōu)惠、征收管理,小稅種的考查理解的不多,記憶的較多,因此只要考生下功夫記憶,這些分?jǐn)?shù)都是很容易拿到的。

此外。最近幾年正處于稅法改革的大浪潮中,政策不斷推陳出新,每次教材的更新也都會(huì)相應(yīng)改編收錄部分新內(nèi)容。

綜上所述,稅務(wù)師教材收錄政策依舊會(huì)根據(jù)稅法改革進(jìn)行修訂編寫,所以在學(xué)習(xí)中一定要跟緊老師的步伐,關(guān)注時(shí)事政策及教材大綱變化,同時(shí)更新自己的掌握的知識(shí)體系,這樣也許在考場上就不會(huì)覺得那些知識(shí)點(diǎn)又難又偏了!

大家都說今年稅法二考得偏,高頓網(wǎng)校學(xué)姐也給大家整理了稅法二的高頻考點(diǎn)章節(jié)匯總(可以直接查看文末相關(guān)閱讀推薦部分),各位可以看看考前自己有沒有完全掌握這些內(nèi)容!

【附上】稅務(wù)師《稅法二》企業(yè)所得稅必備公式

(1)企業(yè)所得稅應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除-以前年度虧損。

(2)企業(yè)實(shí)際應(yīng)納所得稅額=企業(yè)境內(nèi)外所得應(yīng)納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額。

上述兩個(gè)公式可以將企業(yè)所得稅和國際稅收兩章內(nèi)容聯(lián)系起來。

從兩個(gè)公式可看出,正確計(jì)算企業(yè)所得稅實(shí)際應(yīng)納稅額,首先是收入總額、不征稅收入、免稅收入、各項(xiàng)扣除、以前年度虧損、企業(yè)境內(nèi)外所得應(yīng)納稅總額、企業(yè)所得稅(減免、抵免)優(yōu)惠稅額、境外所得稅抵免額的金額計(jì)算正確;其次要計(jì)算程序正確,不能先后顛倒,各項(xiàng)扣除只能在收入總額扣除不征稅收入和免稅收入后扣除,不能直接扣減收入總額。

這兩個(gè)公式也是企業(yè)所得稅納稅申報(bào)表設(shè)計(jì)的底層邏輯。

教材中的例題,詳細(xì)說明了應(yīng)納稅額計(jì)算公式的應(yīng)用,考生必須熟練掌握,通過反復(fù)研讀例題,要能對(duì)稅收政策、法規(guī)在各場景中的應(yīng)用做到舉一反三。

以上就是【2020年稅務(wù)師《稅法二》又難又偏,再度蟬聯(lián)熱搜!】的全部內(nèi)容,如果你想學(xué)習(xí)更多稅務(wù)師相關(guān)知識(shí),歡迎大家前往高頓教育官網(wǎng)稅務(wù)師頻道!