芝士學(xué)姐:稅務(wù)師考試中,車輛購置稅、車船稅、船舶噸稅,這三個(gè)稅種時(shí)常讓人傻傻認(rèn)不清?不急,今天就帶大家來認(rèn)認(rèn)這“車、船”三胞胎,大家準(zhǔn)備好了嗎?

一、征稅對象及范圍

1、車輛購置稅

指在中華人民共和國境內(nèi)購置汽車、有軌電車、汽車掛車、排氣量超過一百五十毫升的摩托車的一種稅,由稅務(wù)部門征收。

2、車船稅

指在中華人民共和國境內(nèi)屬于《中華人民共和國車船稅法》所附《車船稅稅目稅額表》規(guī)定的車輛、船舶的一種稅,由稅務(wù)部門征收。

3、船舶噸稅

指自中華人民共和國境外港口進(jìn)入境內(nèi)港口的船舶的一種稅,由海關(guān)征收。

二、納稅義務(wù)時(shí)間和期限

1、車輛購置稅

實(shí)行一次性征收即一車一申報(bào)制度,納稅義務(wù)發(fā)生時(shí)間以納稅人購置應(yīng)稅車輛所取得的車輛相關(guān)憑證上注明的時(shí)間為準(zhǔn)。

納稅人購買自用應(yīng)稅車輛的,應(yīng)自購買之日起60日內(nèi)申報(bào)納稅;進(jìn)口自用應(yīng)稅車輛的,應(yīng)自進(jìn)口之日起60日內(nèi)申報(bào)納稅;自產(chǎn)、受贈、獲獎(jiǎng)或者以其他方式取得并自用應(yīng)稅車輛的,應(yīng)自取得之日起60日內(nèi)申報(bào)納稅。

2、車船稅

納稅義務(wù)時(shí)間為取得車船所有權(quán)或者管理權(quán)的當(dāng)月。車船稅實(shí)行按年申報(bào),分月計(jì)算,一次性繳納,即一年一交,納稅年度為每年1月1日-12月31日。

值得注意的是,車船稅可以在購買交強(qiáng)險(xiǎn)環(huán)節(jié)由保險(xiǎn)機(jī)構(gòu)代收繳納,但是車船稅繳納時(shí)間與交強(qiáng)險(xiǎn)繳納時(shí)間不一定一致。一起來學(xué)習(xí)一下~

例如:小張于2019年7月1日購買乘用車同時(shí)繳納車輛購置稅并辦理交強(qiáng)險(xiǎn),其第一次車船稅繳納時(shí)間為購買日期至2019年7月31日,其后繳納車船稅時(shí)間為每年1月1日-12月31日,繳納交強(qiáng)險(xiǎn)時(shí)間為上年7月1日-當(dāng)年6月30日。

3、船舶噸稅

納稅義務(wù)時(shí)間為應(yīng)稅船舶進(jìn)入港口的當(dāng)日,應(yīng)稅船舶在噸稅執(zhí)照期滿后尚未離開港口的,應(yīng)當(dāng)申領(lǐng)新的噸稅執(zhí)照,自上一次執(zhí)照期滿的次日起續(xù)繳噸稅。噸稅由海關(guān)負(fù)責(zé)征收。

海關(guān)征收噸稅應(yīng)當(dāng)制發(fā)繳款憑證。應(yīng)稅船舶負(fù)責(zé)人應(yīng)當(dāng)自海關(guān)填發(fā)噸稅繳款憑證之日起十五日內(nèi)繳清稅款。

未按期繳清稅款的,自滯納稅款之日起至繳清稅款之日止,按日加收滯納稅款萬分之五的稅款滯納金。

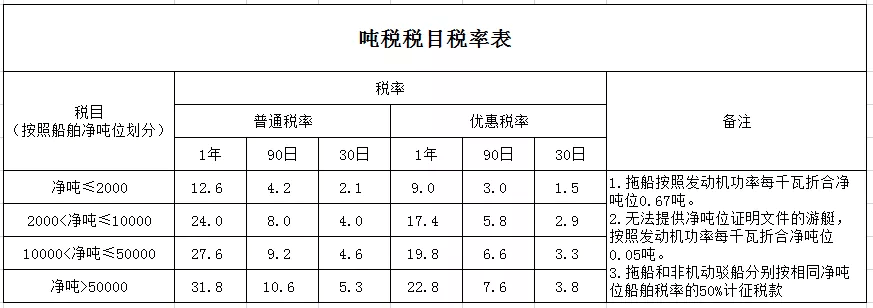

自2018年7月1日起,船舶噸稅分1年期繳納、90天期繳納與30天期繳納三種,繳納期限由應(yīng)稅船舶負(fù)責(zé)人自行選擇”。

三:計(jì)稅依據(jù)及應(yīng)納稅額

1、車輛購置稅

【計(jì)稅依據(jù)】

?。?)、納稅人購買自用應(yīng)稅車輛的計(jì)稅價(jià)格,為納稅人實(shí)際支付給銷售者的全部價(jià)款,不包括增值稅稅款;

?。?)、納稅人進(jìn)口自用應(yīng)稅車輛的計(jì)稅價(jià)格,為關(guān)稅完稅價(jià)格加上關(guān)稅和消費(fèi)稅;

?。?)、納稅人自產(chǎn)自用應(yīng)稅車輛的計(jì)稅價(jià)格,按照納稅人生產(chǎn)的同類應(yīng)稅車輛的銷售價(jià)格確定,不包括增值稅稅款;

?。?)、納稅人以受贈、獲獎(jiǎng)或者其他方式取得自用應(yīng)稅車輛的計(jì)稅價(jià)格,按照購置應(yīng)稅車輛時(shí)相關(guān)憑證載明的價(jià)格確定,不包括增值稅稅款。

應(yīng)納稅額=計(jì)稅依據(jù)×10%

2、車船稅

【計(jì)稅依據(jù)】

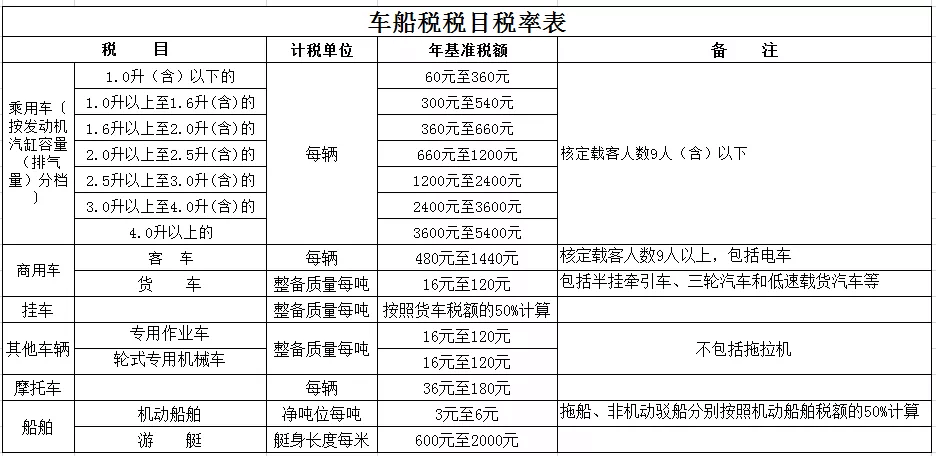

依照《中華人民共和國車船稅法》所附《車船稅稅目稅額表》中年基準(zhǔn)稅額執(zhí)行。

應(yīng)納稅額=(年基準(zhǔn)稅額÷12)×應(yīng)納稅月份數(shù)=計(jì)稅單位×年基準(zhǔn)稅額

4、船舶噸稅

船舶噸稅,按照船舶凈噸位和噸稅執(zhí)照期限征收。

【計(jì)稅依據(jù)】

計(jì)稅依據(jù)為船舶凈噸位,是指由船籍國(地區(qū))政府簽發(fā)或者授權(quán)簽發(fā)的船舶噸位證明書上標(biāo)明的凈噸位。

應(yīng)納稅額=船舶凈噸位×稅率

四、稅率、稅目

1、車輛購置稅:實(shí)行定額稅率,為10%。

2、車船稅:采用定額幅度稅率,具體如下:

3、船舶噸稅:設(shè)置優(yōu)惠稅率和普通稅率。

?。?)、優(yōu)惠稅率:中華人民共和國籍的應(yīng)稅船舶,船籍國(地區(qū))與中華人民共和國簽訂含有相互給予船舶稅費(fèi)最惠國待遇條款的條約或者協(xié)定的應(yīng)稅船舶,適用優(yōu)惠稅率。

?。?)、普通稅率:其他應(yīng)稅船舶。