芝士學(xué)姐:稅務(wù)師考試科目中《財(cái)務(wù)與會(huì)計(jì)》科目由財(cái)務(wù)管理和會(huì)計(jì)兩大部分內(nèi)容構(gòu)成,共有二十章,分為上下兩篇。

上篇共七章,主要為財(cái)務(wù)管理內(nèi)容;下篇共十三章,主要為會(huì)計(jì)內(nèi)容。財(cái)務(wù)管理內(nèi)容包括概論、基礎(chǔ)、財(cái)務(wù)預(yù)測(cè)和預(yù)算、籌資與股利分配、投資管理、營(yíng)運(yùn)資金管理及財(cái)務(wù)分析評(píng)價(jià)等內(nèi)容,參考?xì)v年考情分析,該部分分值大約在三十分左右。

會(huì)計(jì)內(nèi)容包括基本準(zhǔn)則、六大要素、財(cái)務(wù)報(bào)告和破產(chǎn)會(huì)計(jì)等內(nèi)容,分值大約在一百一十分左右。今天學(xué)姐和大家聊聊該科目中會(huì)計(jì)科目的分類(lèi)。

會(huì)計(jì)科目可以按其反映的經(jīng)濟(jì)內(nèi)容、所提供信息的詳細(xì)程度及其統(tǒng)馭關(guān)系分類(lèi)。

01

按反映的經(jīng)濟(jì)內(nèi)容分類(lèi)

會(huì)計(jì)科目按其反映的經(jīng)濟(jì)內(nèi)容不同,可分為資產(chǎn)類(lèi)科目、負(fù)債類(lèi)科目、共同類(lèi)科目、所有者權(quán)益類(lèi)科目、成本類(lèi)科目和損益類(lèi)科目。

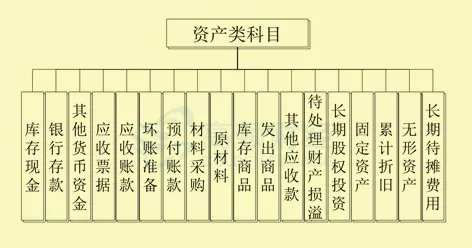

1、資產(chǎn)類(lèi)科目,是對(duì)資產(chǎn)要素的具體內(nèi)容進(jìn)行分類(lèi)核算的項(xiàng)目,按資產(chǎn)的流動(dòng)性分為反映流動(dòng)資產(chǎn)的科目和反映非流動(dòng)資產(chǎn)的科目。

反映流動(dòng)資產(chǎn)的科目主要有“庫(kù)存現(xiàn)金”、“銀行存款”、“應(yīng)收票據(jù)”、“應(yīng)收賬款”、“庫(kù)存商品”和“原材料”等科目;

反映非流動(dòng)資產(chǎn)的科目主要有“長(zhǎng)期股權(quán)投資”、“長(zhǎng)期應(yīng)收款”、“固定資產(chǎn)”、“在建工程”和“無(wú)形資產(chǎn)”等科目。

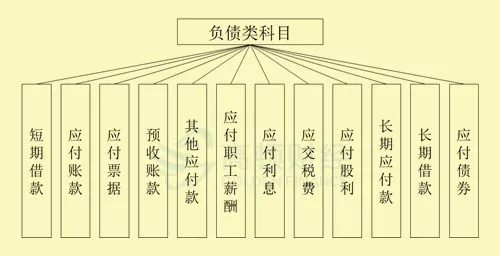

2、負(fù)債類(lèi)科目,是對(duì)負(fù)債要素的具體內(nèi)容進(jìn)行分類(lèi)核算的項(xiàng)目。

負(fù)債類(lèi)按償還期限分為:流動(dòng)負(fù)債的科目和非流動(dòng)負(fù)債的科目。

流動(dòng)負(fù)債的科目主要有“短期借款”、“應(yīng)付票據(jù)”、“應(yīng)付賬款”、“應(yīng)付職工薪酬”、“應(yīng)交稅費(fèi)”等科目;

非流動(dòng)負(fù)債的科目主要有“長(zhǎng)期借款”、“應(yīng)付債券”、“長(zhǎng)期應(yīng)付款”等科目。

3、共同類(lèi)科目,是既有資產(chǎn)性質(zhì)又有負(fù)債性質(zhì)的科目,主要有“清算資金往來(lái)”、“外匯買(mǎi)賣(mài)”、“衍生工具”、“套期工具”、“被套期項(xiàng)目”等科目。

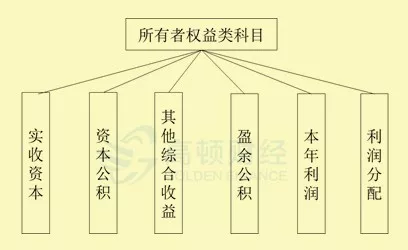

4、所有者權(quán)益類(lèi)科目,是對(duì)所有者權(quán)益要素的具體內(nèi)容進(jìn)行分類(lèi)核算的項(xiàng)目,按所有者權(quán)益的形成和性質(zhì)可分為反映資本的科目和反映留存收益的科目。

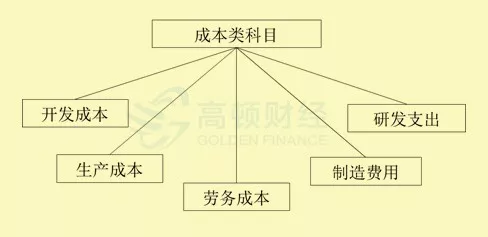

5、成本類(lèi)科目,是對(duì)可歸屬于產(chǎn)品生產(chǎn)成本、勞務(wù)成本等的具體內(nèi)容進(jìn)行分類(lèi)核算的項(xiàng)目,按成本的內(nèi)容和性質(zhì)的不同可分為反映制造成本的科目、反映勞務(wù)成本的科目等。

6、損益類(lèi)科目,是對(duì)收入、費(fèi)用等的具體內(nèi)容進(jìn)行分類(lèi)核算的項(xiàng)目。按照損益的不同內(nèi)容可以分為反映收入的科目和反映費(fèi)用的科目。

02

按提供信息的詳細(xì)程度及其統(tǒng)馭關(guān)系分類(lèi)

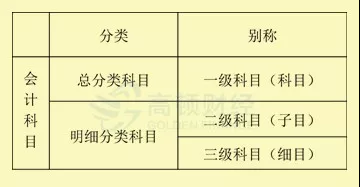

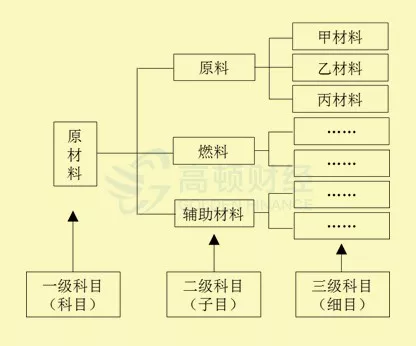

會(huì)計(jì)科目按其提供信息的詳細(xì)程度及其統(tǒng)馭關(guān)系,可以分為總分類(lèi)科目和明細(xì)分類(lèi)科目。

1、總分類(lèi)科目,又稱(chēng)總賬科目或一級(jí)科目。

是對(duì)會(huì)計(jì)要素的具體內(nèi)容進(jìn)行總括分類(lèi),提供總括信息的會(huì)計(jì)科目??偡诸?lèi)科目反映各種經(jīng)濟(jì)業(yè)務(wù)的總括情況,是進(jìn)行總分類(lèi)核算的依據(jù)。

如“應(yīng)收賬款”、“應(yīng)付賬款”、“原材料”等。按照我國(guó)會(huì)計(jì)準(zhǔn)則規(guī)定,總分類(lèi)科目一般由財(cái)政部統(tǒng)一制定。

2、明細(xì)分類(lèi)科目,又稱(chēng)明細(xì)科目

明細(xì)分類(lèi)科目是對(duì)總分類(lèi)科目作進(jìn)一步分類(lèi),提供更為詳細(xì)和具體會(huì)計(jì)信息的科目

它是反映會(huì)計(jì)要素的具體內(nèi)容的科目。明細(xì)分類(lèi)科目除會(huì)計(jì)準(zhǔn)則規(guī)定設(shè)置的以外,可以根據(jù)本單位經(jīng)濟(jì)管理的需要和經(jīng)濟(jì)業(yè)務(wù)的具體內(nèi)容自行設(shè)置。

稅務(wù)師總分類(lèi)科目和明細(xì)分類(lèi)科目的關(guān)系是:

總分類(lèi)科目對(duì)其所屬的明細(xì)科目具有統(tǒng)馭和控制作用,而明細(xì)科目是對(duì)其所歸屬的總分類(lèi)科目的補(bǔ)充和說(shuō)明。

總分類(lèi)科目及其所屬明細(xì)科目,共同反映經(jīng)濟(jì)業(yè)務(wù)既總括又詳細(xì)的情況。