芝士學姐

大家都表示2018年出臺的新政策太多了,新教材勢必也會隨著變動。

那么,到底哪些章節(jié)會變動?哪些不會變動?現(xiàn)在備考應該避開哪些變動章節(jié)呢?學姐對這些新政做了整理,大家一起來看一下吧~

01:2019《稅法一》的六大變動預測

《稅法一》作為稅務師中最基礎的一門科目,一直以來都是考生首選科目,每年的教材內容也是多變,那2019年稅務師《稅法一》有哪些重大變化呢?

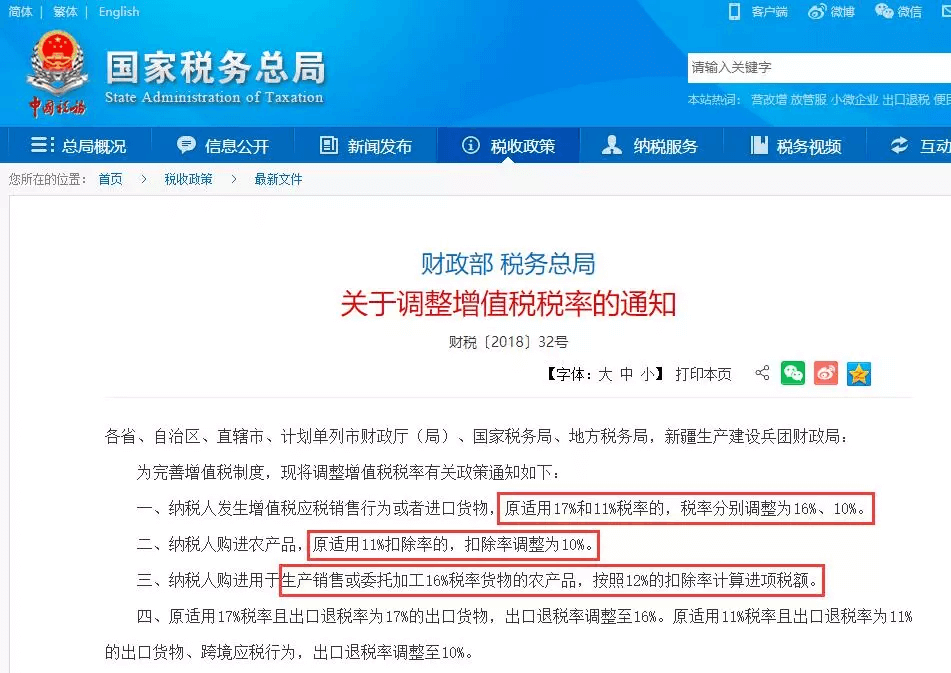

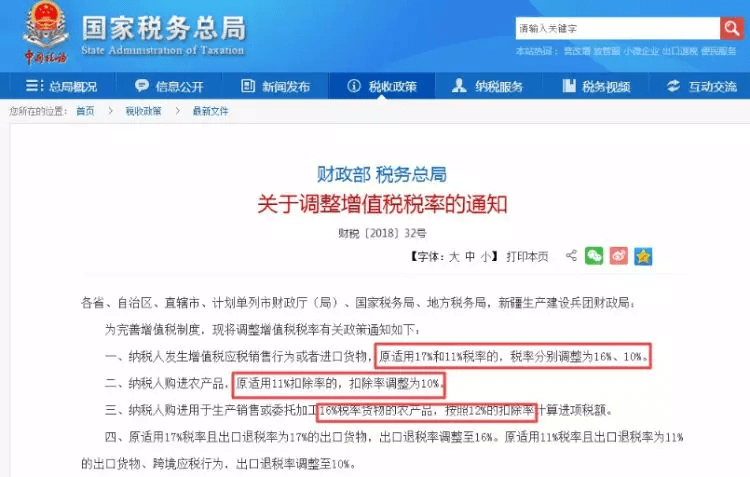

一、增值稅稅率

增值稅稅率是《稅法一》中重要的知識點,其變動會影響消費稅、資源稅、土地增值稅等多個稅種,每年增值稅的考點都會涉及到增值稅基本稅率及使用范圍。

2018年的教材同時收錄了新舊稅率,預計2019年《稅法一》的教材將會剔除原17%、11%的稅率,采用16%、10%的新稅率。

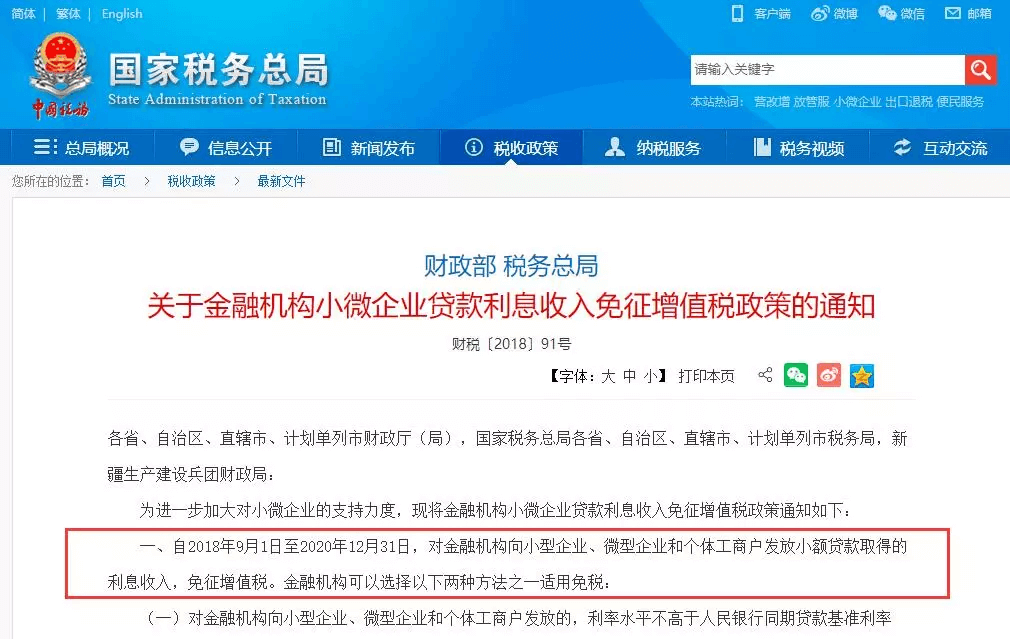

二、優(yōu)惠政策

《稅法一》中,小微企業(yè)增值稅優(yōu)惠政策也是每年重要的考點。

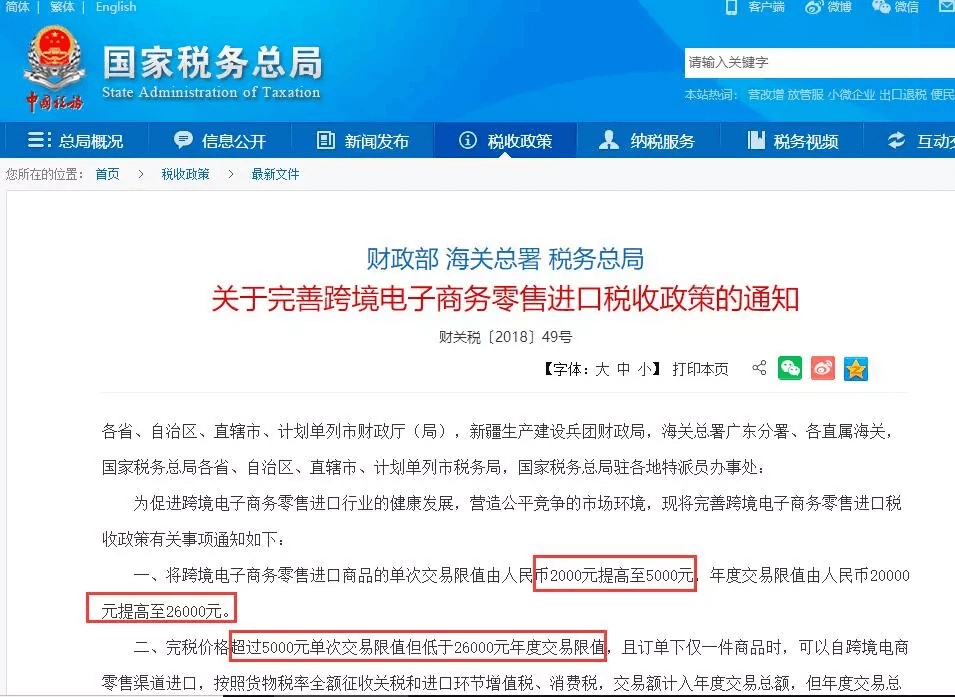

三、跨境電子商務零售進口稅收政策

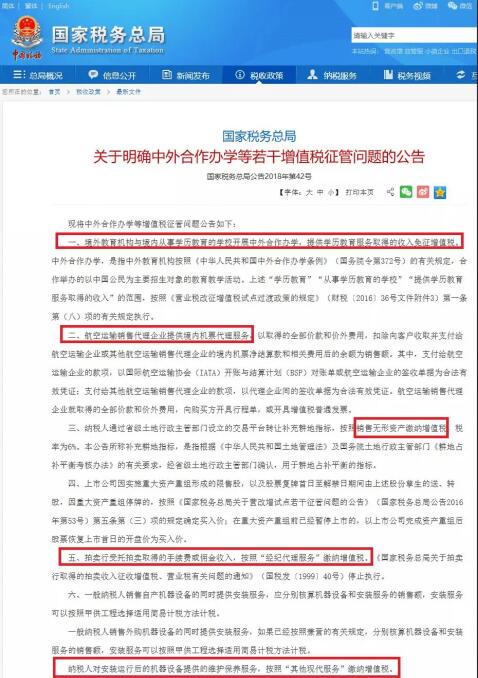

四、關于明確中外合作辦學等若干增值稅征管問題

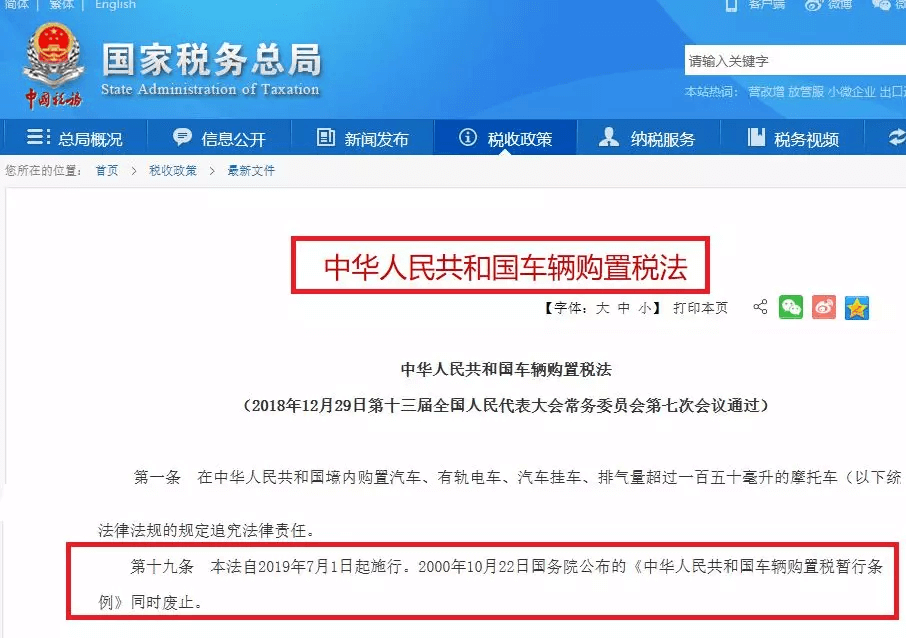

五、車輛購置稅法

《稅法一》中,車輛購置稅也是每年重要的考點。其考點往往會包含車輛購置稅特點、應稅行為、應稅車輛、稅率、稅率計算等。

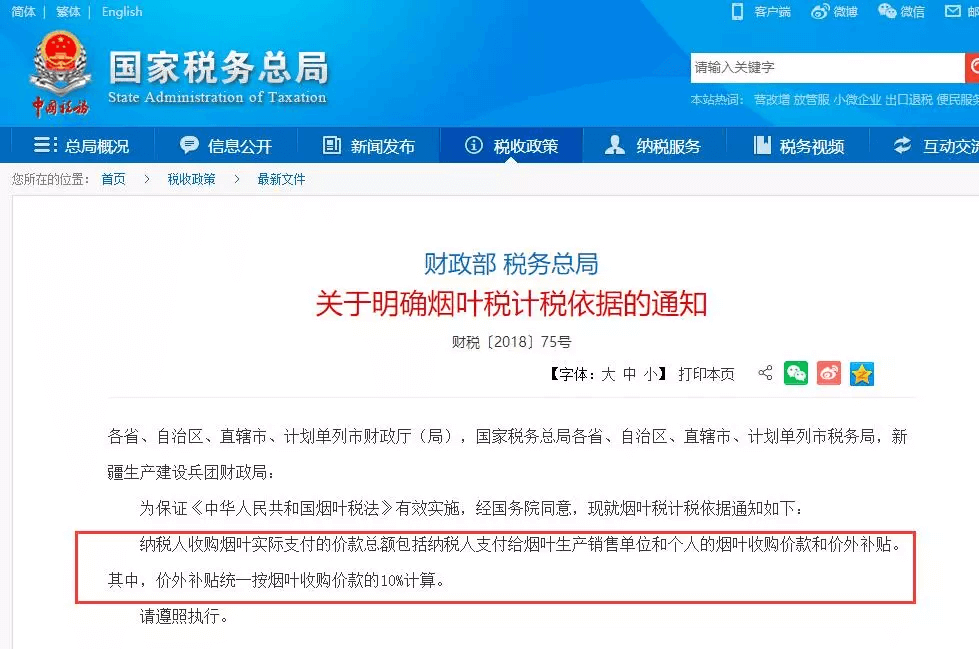

六、煙葉稅計稅依據(jù)

如果題目已知收購煙葉實際支付的價款總額,就不用再單獨考慮10%的價外補貼了。

看完上述《稅法一》的變化,準備參加2019年稅務師考試的考生有沒有一點擔心和害怕?

不要慌,《稅法一》難度總體不會很大,但是大家也不能掉以輕心,畢竟基礎扎實了,學習其他的科目才能更得心應手。

02:2019《稅法二》教材四大變動預測

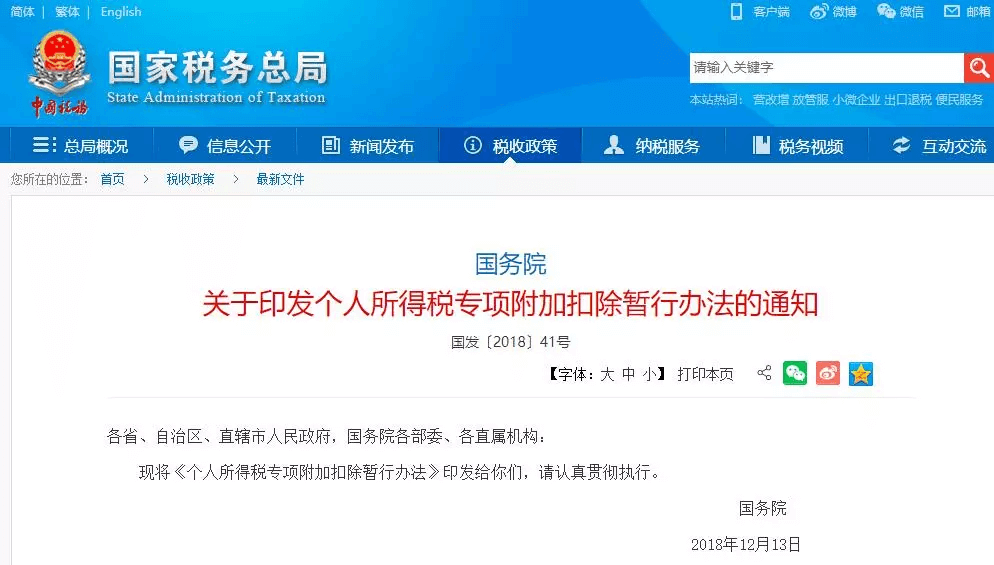

《稅法二》中知識點包含企業(yè)所得稅、個人所得稅、國際稅收、印花稅、房產(chǎn)稅、車船稅等各種稅種,其中企業(yè)所得稅與個人所得稅的知識考點幾乎占據(jù)整個考試科目的70%,如果考生掌握好這兩種稅種,那《稅法二》幾乎就過了。

2018年至2019年,個人所得稅和企業(yè)所得稅均迎來了不少改革,大家一起來看一下吧~

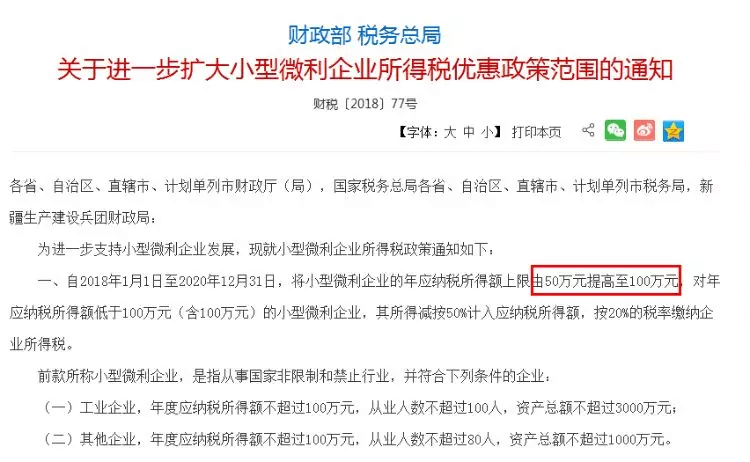

一、企業(yè)所得稅

企業(yè)所得稅是《稅法二》中非常重要的一章,定位于綜合題,其次還會通過單選題和多選題給予考察。企業(yè)所得稅,與廣大群眾的利益息息相關,也是《稅法二》中分值占比最高的稅種,考生需要多加學習。

二、個人所得稅

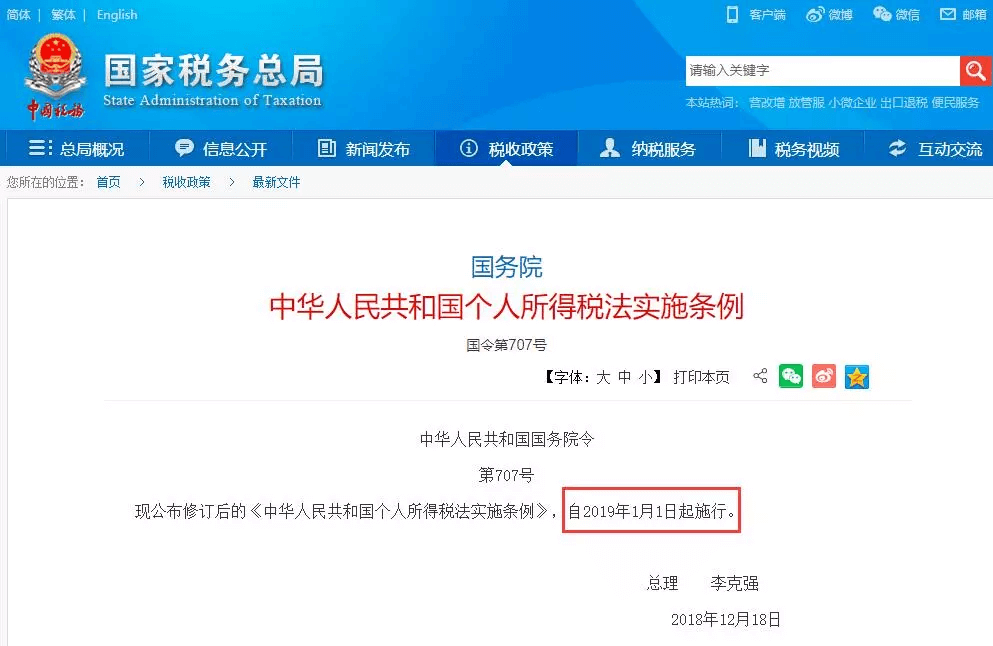

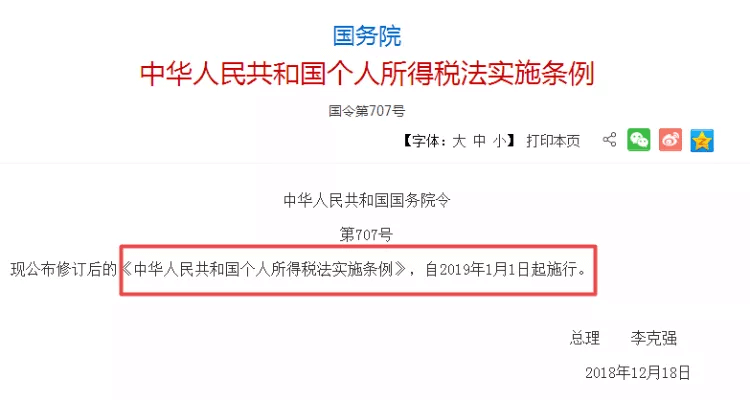

2019年1月1日正式實施的新個稅改革熱度還在持續(xù),其中6項填報更是最近人們最為關切的話題,新個稅的改革,影響千千萬萬,每年《稅法二》中個人所得稅的分值占比僅次于企業(yè)所得稅,考生在備考《稅法二》的時候,也需要多加學習。

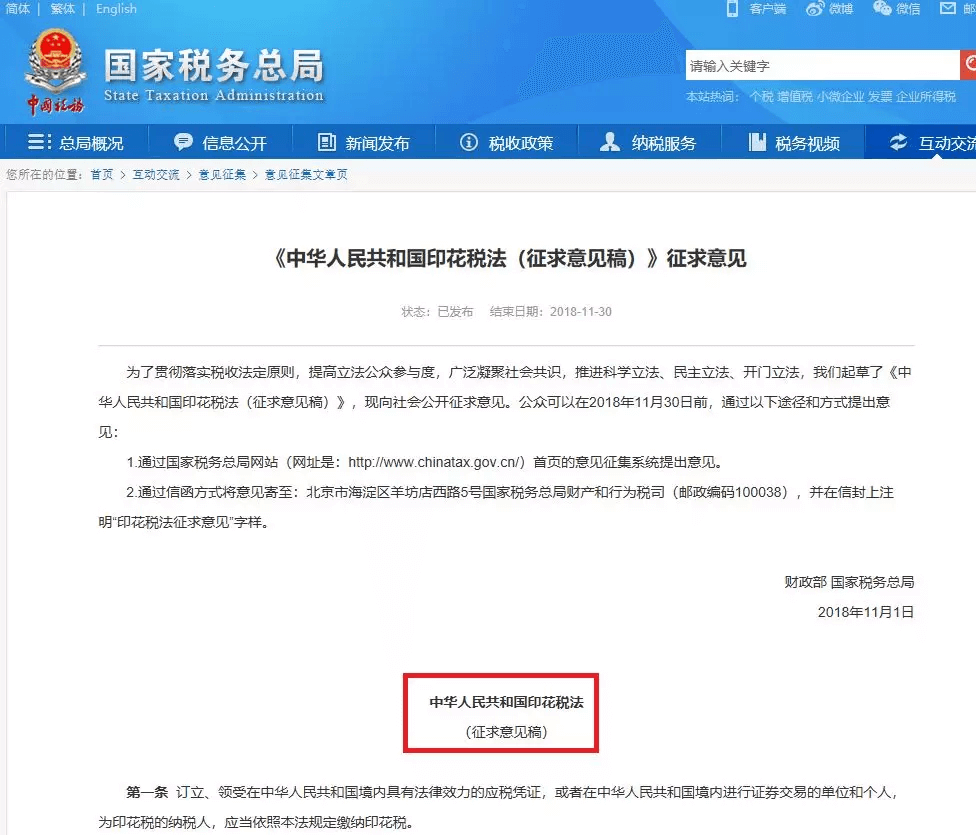

三、印花稅

2018年11月1日,中國高頓訊財政部、國家稅務總局起草了《中華人民共和國印花稅法(征求意見稿)》,此次印花稅立法,除了擴大征稅范圍、細化稅目、降低稅率等實體稅法要素調整之外,印花稅的納稅方式,由原來的自行納稅為主,調整為統(tǒng)一實行申報納稅方式,不再采用貼花的納稅方式。

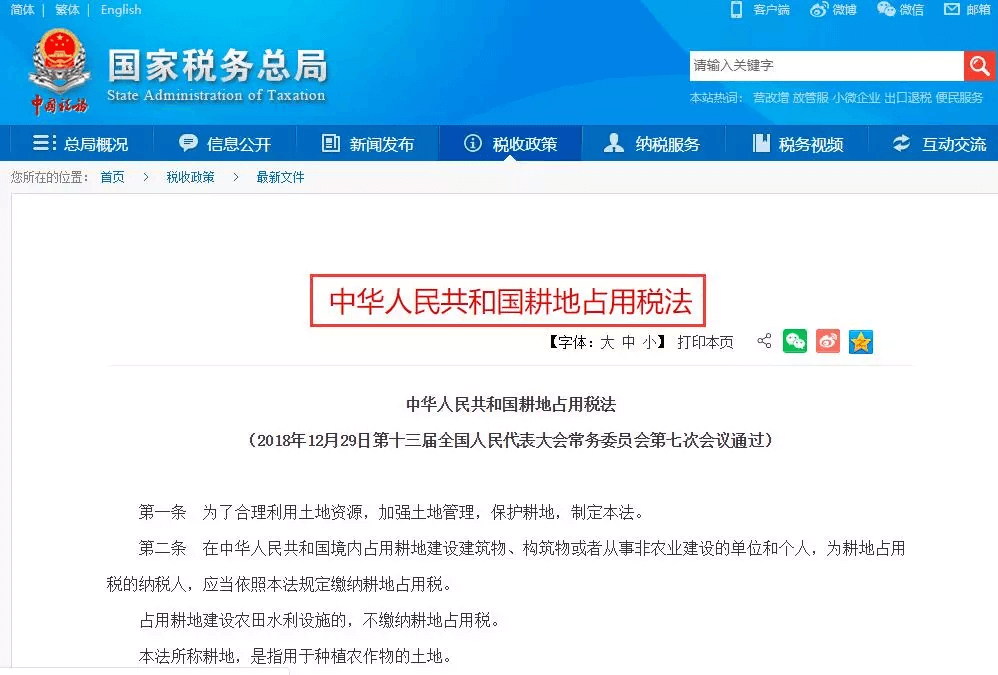

四、耕地占用稅

2018年12月29日,新的耕地占用稅法出臺,2019年9月1日起正式施行。歷年,耕地占用稅考試的分值占比不高,考生需要適當了解。

綜上所述,2019稅務師《稅法二》將會發(fā)生重要變化,特別是企業(yè)所得稅和個人所得稅的改革,考生需要多多在意,預估這兩稅種考試的分值占比依然會很高,分值占比高但并非說明其非常難。

03:2019《涉稅服務實務》教材三大變動預測

一、增值稅稅率變化

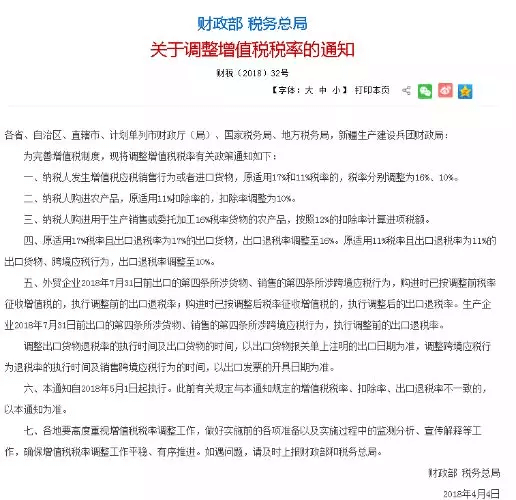

自2018年5月1日起,納稅人發(fā)生增值稅應稅銷售行為或者進口貨物,原適用17%和11%稅率的,稅率分別調整為16%、10%。

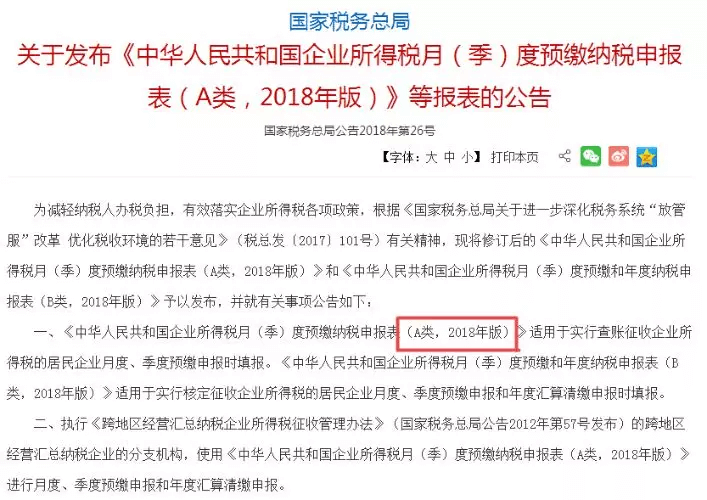

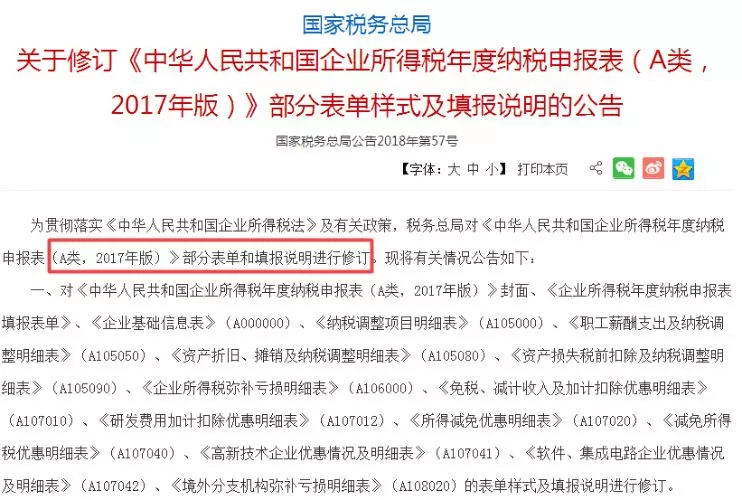

二、企業(yè)所得稅月(季)度預繳納稅申報表、年度納稅申報表變化及相關稅收政策變化

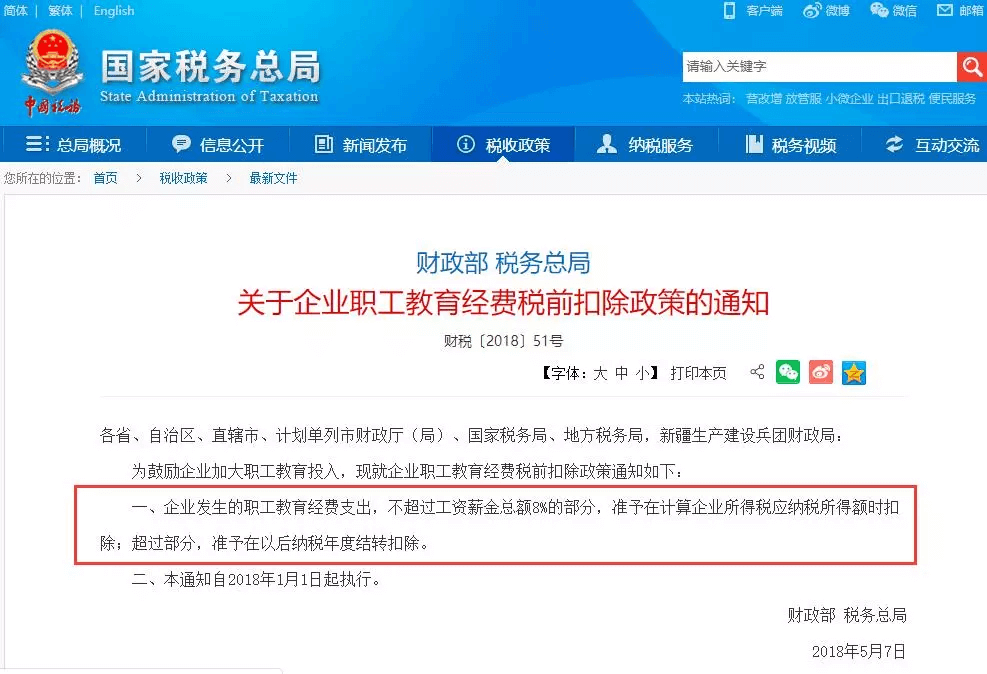

考查企業(yè)所得稅納稅申報時,一般以主表的填報為考察重點。教材中有涉及其他申報表的操作規(guī)范,考生掌握熟悉即可,在實務工作中會有很大的幫助。就考試而言,可根據(jù)題目條件中說明的企業(yè)所屬行業(yè)及業(yè)務發(fā)生年份進行判定,同時也要牢固掌握加計扣除比例、職工教育經(jīng)費扣除比例等政策內容。

三、個人所得稅

個人所得稅的納稅人、征收范圍、計算方法等都發(fā)生了變化,所以這部分在2019年學習時應引起足夠的重視,預計2019年教材中也會作相應的調整。

04:2019《涉稅服務相關法律》四大變動預測

一、行政復議法律制度

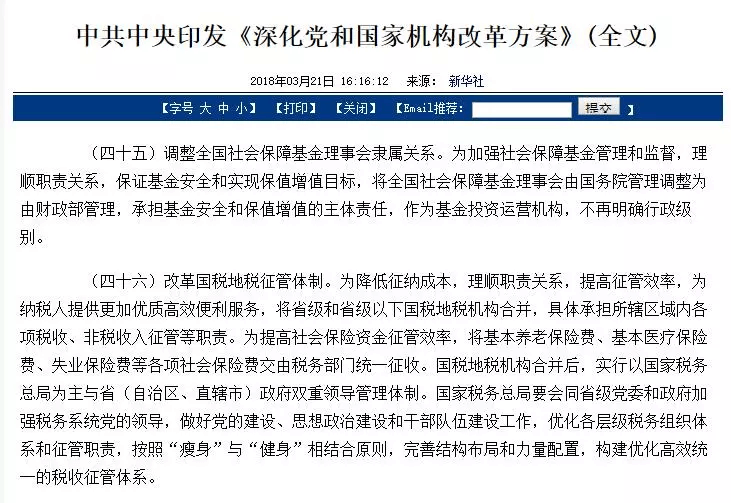

2018年3月21日,中共中央印發(fā)了《深化黨和國家機構改革方案》,該方案指出:為納稅人提供更加優(yōu)質高效便利服務,將省級和省級以下國稅地稅機構合并。省級和省級以下國稅地稅機構合并后,構建了統(tǒng)一的稅收征管體系,這一點預計會出現(xiàn)在2019年稅務師《涉稅服務相關法律》中,考生需要額外注意。

二、債法

2019年01月03日,因近年建設工程施工合同糾紛案件頻發(fā),新情況、新問題層出不窮最,高人民法院發(fā)布了《最高人民法院關于審理建設工程施工合同糾紛案件適用法律問題的解釋(二)》,將于2019年2月1日起施行。預計《解釋》會對2019年《涉稅服務相關法律》“建設工程合同”知識點的內容產(chǎn)生影響。

三、公司法律制度

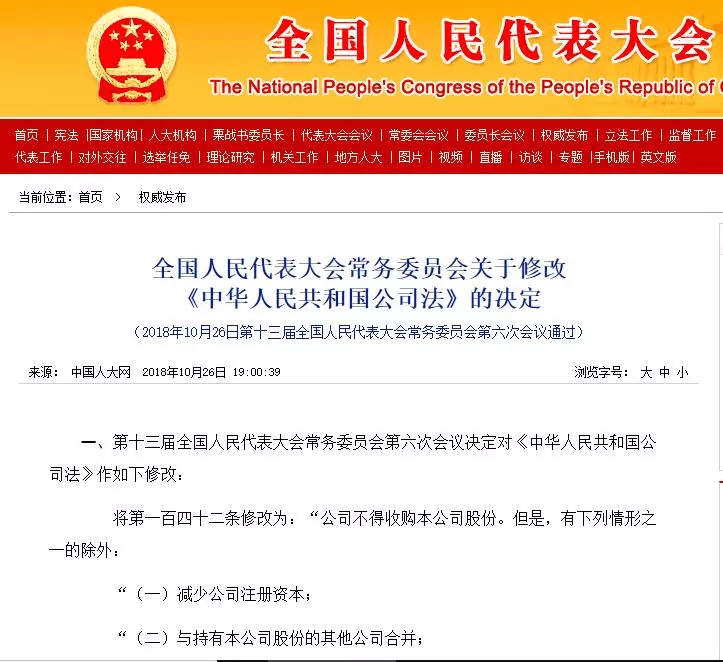

2018年10月26日,全國人民代表大會常務委員會公布關于修改《中華人民共和國公司法》的決定,會議決定對《中華人民共和國公司法》作出更改,涉及公司回收股份的內容。

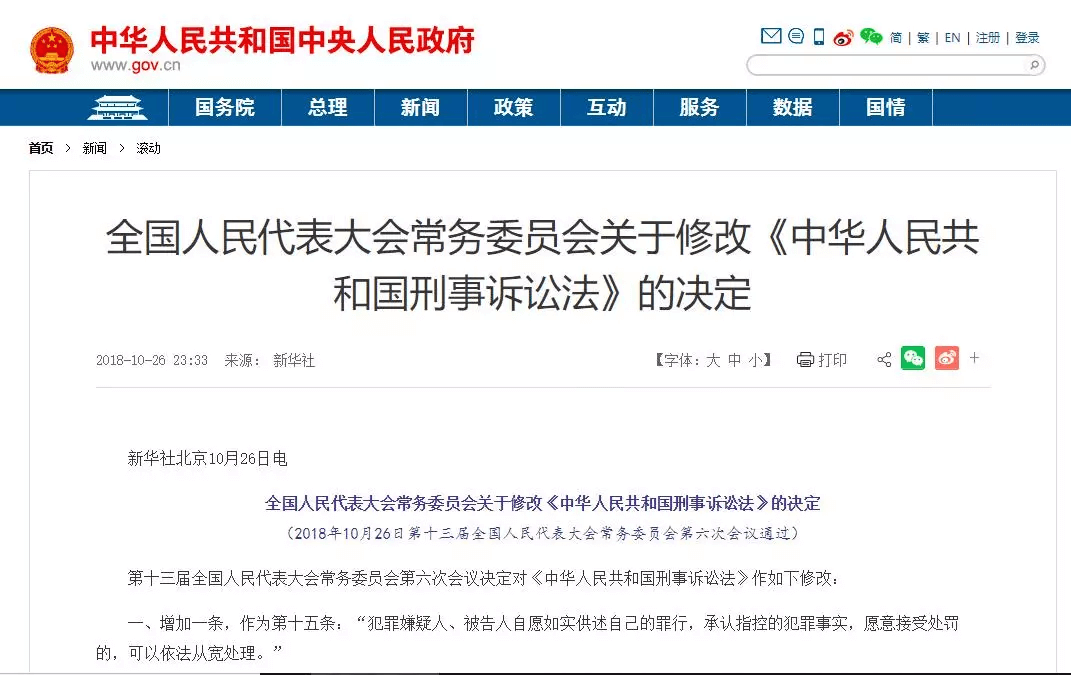

四、刑事訴訟法律制度

2018年10月26,第十三屆全國人民代表大會常務委員會第六次會議通過了關于修改《中華人民共和國刑事訴訟法》的決定,修改主要涉及以下幾方面:重新界定了檢察院立案偵查的范圍、明確被開除公職和吊銷律師、公證員執(zhí)業(yè)證書的人不能擔任辯護人。對訴訟權利告知、建立值班律師制度、明確將認罪認罰作為采取強制措施時判斷社會危險性的考慮因素、建立了刑事訴訟速裁制度。

05:2019《財務與會計》教材五大變動預測

伴隨著2018年會計準則的不斷修訂,對于我們學習的2019年稅務師考試教材《財務與會計》會帶來哪些變動呢?現(xiàn)階段我們備考時又應注意哪些事項呢?

一、收入準則

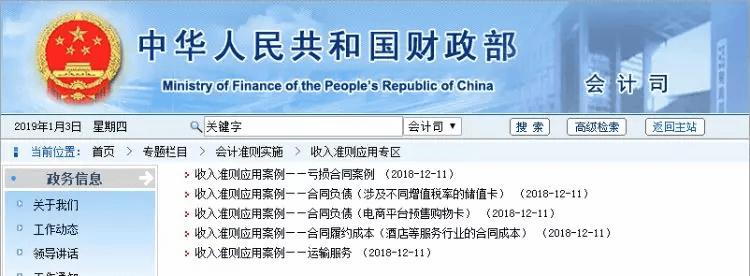

在2018年12月11日,財政部發(fā)布了五個收入準則應用案例,具體包括虧損合同案例、合同負債(涉及不同增值稅率的儲值卡)、合同負債電商平臺預售購物卡、合同履約成本(酒店等服務行業(yè)的合同成本)以及運輸服務,預計2019年的教材會將這幾個案例編寫入教材中。

二、租賃準則

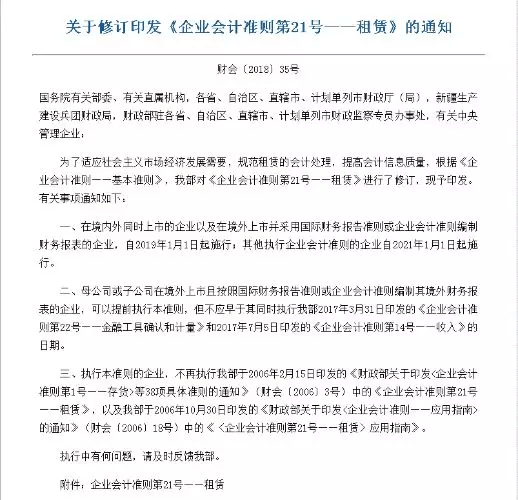

2018年12月13日,財政部發(fā)布了關于修訂印發(fā)《企業(yè)會計準則第21號——租賃》的通知,在境內外同時上市的企業(yè)以及在境外上市并采用國際財務報告準則或企業(yè)會計準則編制財務報表的企業(yè),自2019年1月1日起施行;其他執(zhí)行企業(yè)會計準則的企業(yè)自2021年1月1日起施行。稅務師財務與會計教材關于租賃考查比較簡單,所以大家掌握基本賬務處理的原理即可。

三、增值稅稅率

關于增值稅內容在財務與會計教材的第十三章流動負債,預計2019年教材會按照新稅率進行編寫。

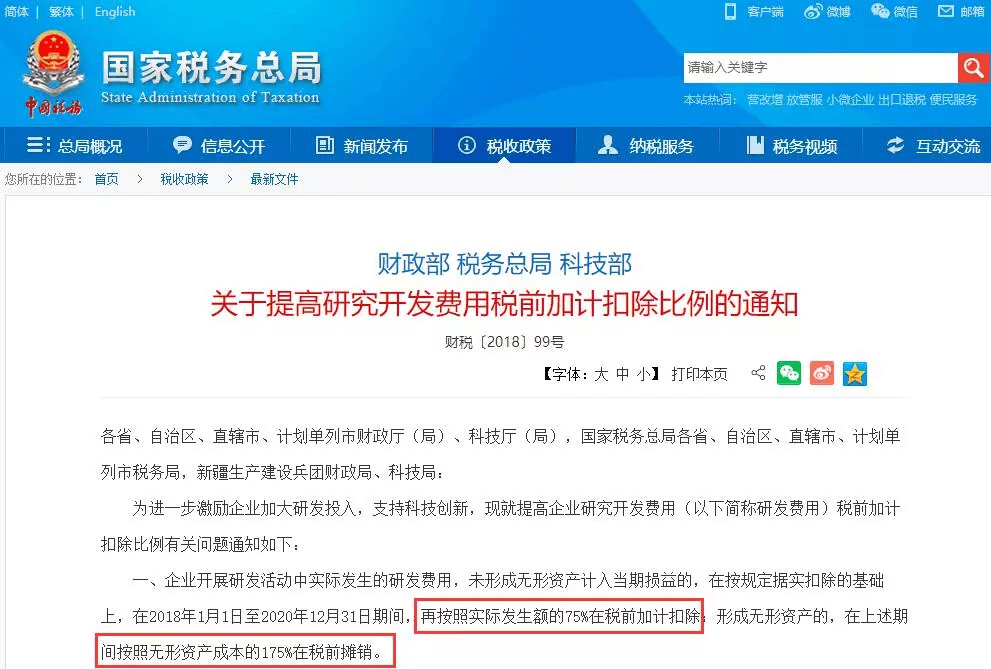

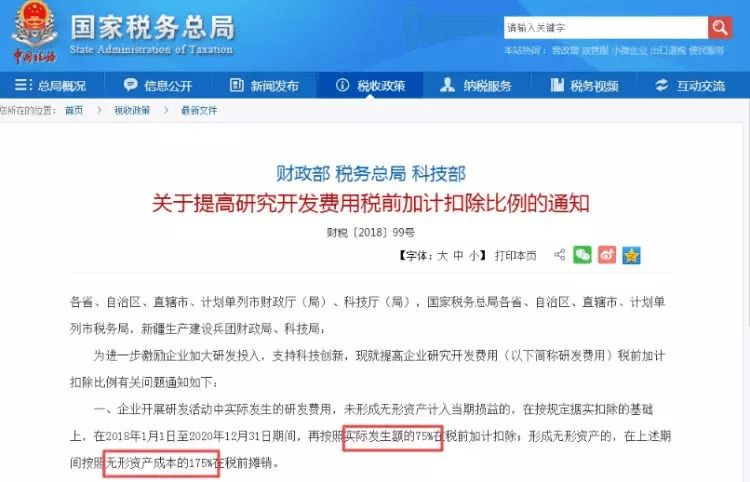

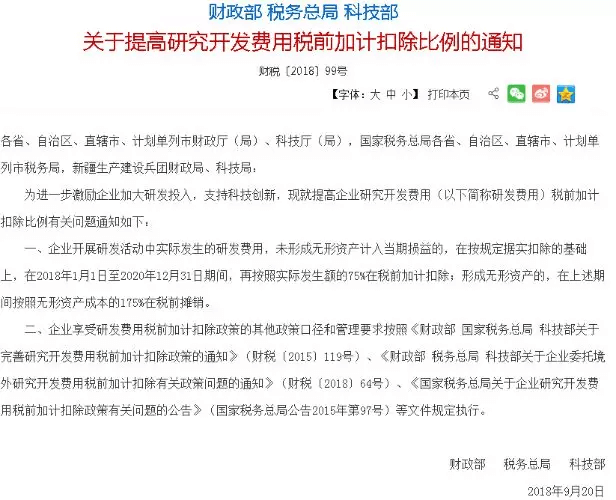

四、研發(fā)費用加計扣除比例

關于研發(fā)費用的扣除對教材的影響是第十七章所得稅,預計2019年教材會按照新的扣除比例進行編寫,我們在了解新的扣除比例的基礎上,主要還是著重掌握研發(fā)費用扣除的計算原理。

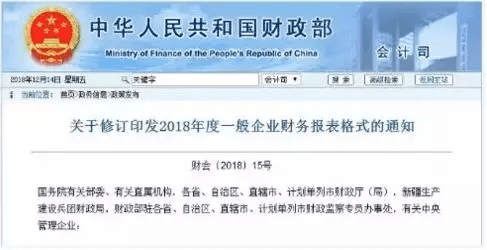

五、財務報告

財政部于2018年6月26日發(fā)布了《關于修訂印發(fā)2018年度一般企業(yè)財務報表格式的通知》,對一般企業(yè)財務報表格式進行了修訂。并分別就尚未執(zhí)行新金融準則和新收入準則的企業(yè)、已執(zhí)行新金融準則或新收入準則的企業(yè)的財務報表格式提供了模板。執(zhí)行企業(yè)會計準則的金融企業(yè)根據(jù)金融企業(yè)經(jīng)營活動的性質和要求,比照一般企業(yè)財務報表格式進行相應調整。

每年,除開《稅法一》和《稅法二》的教材會有較多的修改外,其他三門科目改動會稍小一點,考生也可以利用2018的教材進行這三門的學習,等到5月份,教材下發(fā)后,再利用新教材進行學習,這樣也能起到提前預習、達到提前知識鞏固的目的。