一、單選、多選題部分(100分)

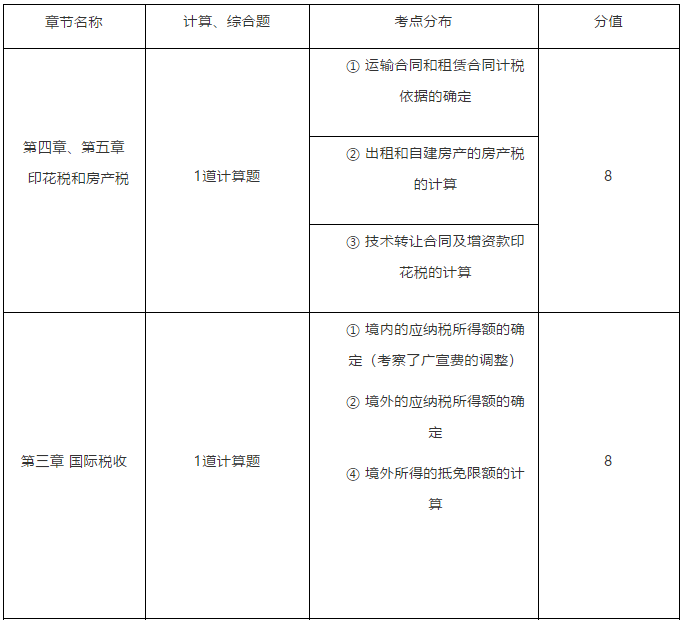

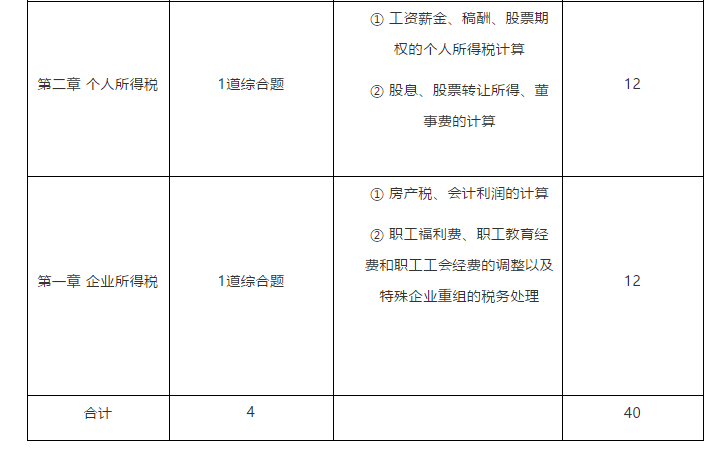

稅務(wù)師考試客觀題的主要考點(diǎn)分布在企業(yè)所得稅、個(gè)人所得稅、印花稅、國(guó)際稅收上,分值最高的還是企業(yè)所得稅。剩下幾個(gè)稅種的分值分布還是比較均勻,出題老師還是側(cè)重于從基礎(chǔ)的內(nèi)容上進(jìn)行考核。

計(jì)算綜合部分考點(diǎn)穩(wěn)定,企業(yè)所得稅部分考核了會(huì)計(jì)利潤(rùn)的確定以及職工福利費(fèi)、職工教育經(jīng)費(fèi)和職工工會(huì)經(jīng)費(fèi)的應(yīng)納稅所得額調(diào)整和特殊企業(yè)重組的稅務(wù)處理;個(gè)人所得稅重點(diǎn)考核了工資薪金、稿酬、股票期權(quán)、股息、股票轉(zhuǎn)讓所得、董事費(fèi)的計(jì)算;房產(chǎn)稅和印花稅的考核點(diǎn)涉及到計(jì)稅依據(jù)的確定和相應(yīng)的稅收優(yōu)惠政策,也是一再跟大家著重介紹的內(nèi)容;國(guó)際稅收考核境內(nèi)和境外應(yīng)納稅所得額和抵免限額的確定。

單選題

1.船舶噸稅的納稅人未按期繳清稅款的,自滯納稅款之日起至繳清稅款之日內(nèi),按日加收滯納金的比率

是滯納稅款的()

A.0.2%

B.0.5‰

C.2%

D.5%

【答案】B

【解析】應(yīng)稅船舶負(fù)責(zé)人應(yīng)當(dāng)自海關(guān)填發(fā)船舶噸稅繳款憑證之日起15日繳清稅款,未按期繳清稅款的,自滯納稅款之日起至繳清稅款之日止,按日加收滯納稅款0.5‰的滯納金。

基礎(chǔ)班船舶噸稅部分提及相關(guān)內(nèi)容

2,2018年5月公民方某將持有的境內(nèi)上市公司限售股轉(zhuǎn)讓,取得轉(zhuǎn)讓收入20萬元,假設(shè)該限售股原值無

法去確定,方某轉(zhuǎn)讓限售股應(yīng)繳納的個(gè)人所得稅為()元。

A.O

B.4.0

C.3.4

D.2.0

【答案】C

【解析】限售股轉(zhuǎn)讓收入扣除限售股原值和合理稅費(fèi)后的余額為該限售股轉(zhuǎn)讓所得。企業(yè)未能提

供完整、真實(shí)的限售股原值憑證,不能準(zhǔn)確計(jì)算該限售股原值的,主管稅務(wù)機(jī)關(guān)一律按該限售股轉(zhuǎn)讓收入

的15%,核定為該限售股原值和合理稅費(fèi)。

應(yīng)納個(gè)人所得稅=20×(1-15%)×20%=34(萬元)

基礎(chǔ)班個(gè)人所得稅部分提及相關(guān)內(nèi)容

稅務(wù)師做題有套路稅法二有提及相關(guān)內(nèi)容

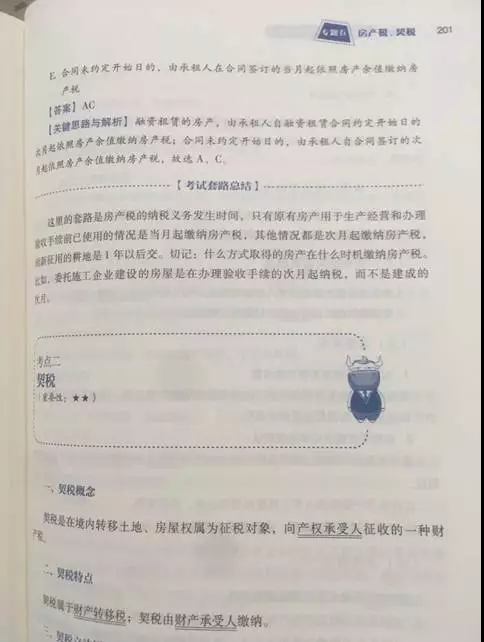

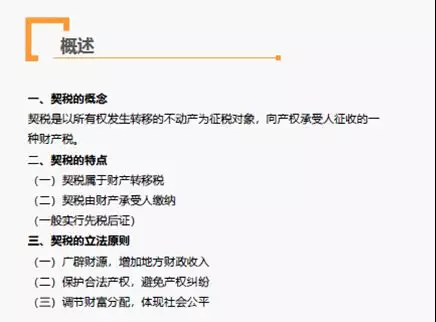

3單位和個(gè)人發(fā)生下列行為,應(yīng)該繳納契稅的是()。

A轉(zhuǎn)讓土地使用權(quán)

B承受不動(dòng)產(chǎn)所有權(quán)

C贈(zèng)與不動(dòng)產(chǎn)所有權(quán)

D轉(zhuǎn)讓不動(dòng)產(chǎn)所有權(quán)

【答案】B

【解析】契稅由財(cái)產(chǎn)承受人繳納

稅務(wù)師做題有套路稅法二有提及相關(guān)內(nèi)容

基礎(chǔ)班契稅部分提及相關(guān)內(nèi)容

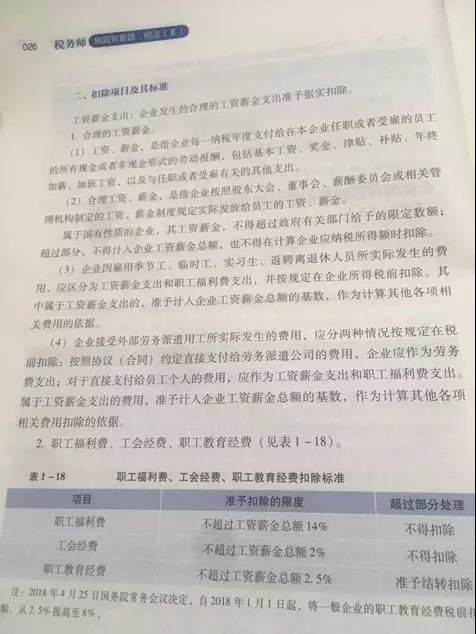

4.某企業(yè)2017年支付正式職工的合理工資總額為1000萬元,臨時(shí)工工資為30萬元,企業(yè)當(dāng)年繳納的工會(huì)經(jīng)費(fèi)為28萬元,在計(jì)算企業(yè)所得稅時(shí),工會(huì)經(jīng)費(fèi)應(yīng)調(diào)增的應(yīng)納稅所得額為()元。

A7.40

B.28.00

C.9.76

D.8.00

【答案】A

【解析】企業(yè)發(fā)生的合理的工資、薪金支出準(zhǔn)予據(jù)實(shí)扣除,企業(yè)因雇傭季節(jié)工、臨時(shí)工、實(shí)習(xí)生、返聘離退休人員以及接受外部勞務(wù)派遣用工所實(shí)際發(fā)生的費(fèi)用,應(yīng)區(qū)分為工資薪金支出和職工福利支出,其中屬于工資薪金支出的,準(zhǔn)予計(jì)入企業(yè)工資薪金總額的基數(shù),作為計(jì)算其他各項(xiàng)相關(guān)費(fèi)用扣除的依據(jù)。企業(yè)撥繳的工會(huì)經(jīng)費(fèi),不超過工資、薪金總額2%的部分準(zhǔn)予扣除。

工會(huì)經(jīng)費(fèi)可以扣除的限額(1000+30)×2%=20.6(萬元)<實(shí)際繳納的28萬元,應(yīng)納稅調(diào)增=28-20.6=7.4(萬元)

基礎(chǔ)班企業(yè)所得稅部分提及相關(guān)內(nèi)容

稅務(wù)師做題有套路稅法二有提及相關(guān)內(nèi)容

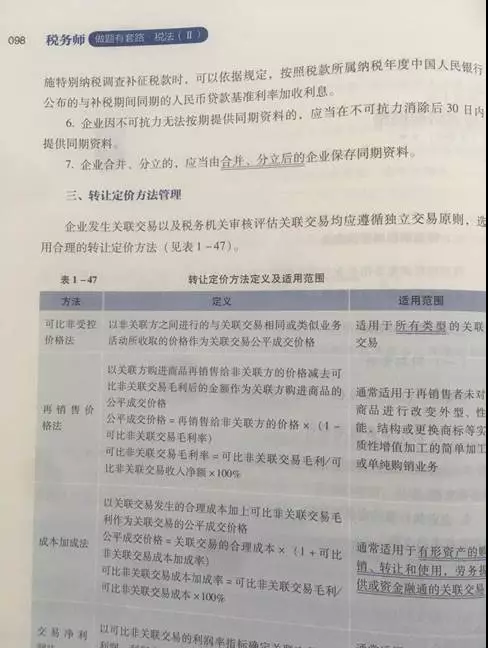

5.轉(zhuǎn)讓定價(jià)方法中的成本加成法,其公平成交價(jià)格的計(jì)算公式為()。

A關(guān)聯(lián)交易的實(shí)際價(jià)格×(1+可比非關(guān)聯(lián)交易成本加成率)

B關(guān)聯(lián)交易的實(shí)際價(jià)格÷(1+可比非關(guān)聯(lián)交易成本加成率)

C關(guān)聯(lián)交易的臺(tái)理成本÷(1+可比菲關(guān)聯(lián)交易成本加成率)

D關(guān)聯(lián)交易的合理成本×(1+可比非關(guān)聯(lián)交易成本加成率)

【答案】A

【解析】成本加成法是指以關(guān)聯(lián)交易發(fā)生的合理成本加上可比非關(guān)聯(lián)交易毛利作為關(guān)聯(lián)交易的公

平成交價(jià)格。其計(jì)算公式如下:公平成交價(jià)格=關(guān)聯(lián)交易的合理成本×(1+可比非關(guān)聯(lián)交易成本加成率)

稅務(wù)師做題有套路稅法二有提及相關(guān)內(nèi)容

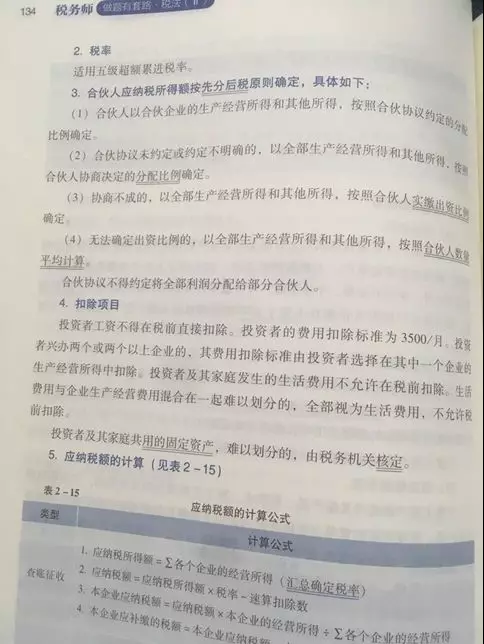

6.根據(jù)個(gè)人所得稅的規(guī)定,個(gè)人獨(dú)資企業(yè)的投資者及其家屬發(fā)生的生活費(fèi)用與企業(yè)生產(chǎn)經(jīng)營(yíng)費(fèi)用混合在起目難以劃分的,其正確的賬務(wù)處理是()

A實(shí)際發(fā)生額不得在稅前扣除

B實(shí)際發(fā)生額的60%可以在稅前扣除

C實(shí)際發(fā)生額的40%可以在稅前扣除

D實(shí)際發(fā)生額的10%可以在稅前扣除

【答案】A

【解析】個(gè)人獨(dú)資企業(yè)的投資者及其家庭發(fā)生的生活費(fèi)用與企業(yè)生產(chǎn)經(jīng)營(yíng)費(fèi)用混合在一起,并且難以劃分的,全部視為投資者個(gè)人及其家庭發(fā)生的生活費(fèi)用,不允許稅前扣除。

基礎(chǔ)班個(gè)人所得稅部分提及相關(guān)內(nèi)容

稅務(wù)師做題有套路稅法二有提及相關(guān)內(nèi)容