2022年注冊會計師《會計》考試科目考試已結(jié)束,大家還記得考查了哪些知識點嗎?高頓教育CPA老師為各位考生整理了2022年《會計》第一場試題及參考答案,僅供大家對分,一起來看看吧。

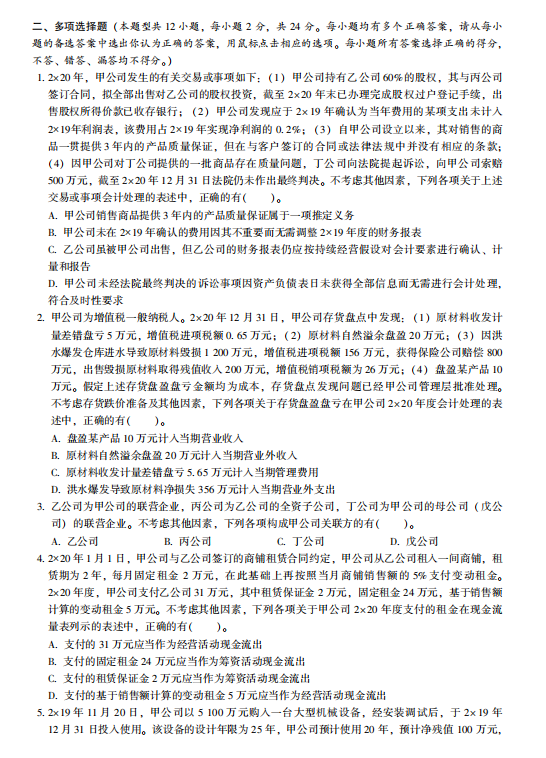

1.下列各項關(guān)于企業(yè)會計信息質(zhì)量要求的表述中,正確的是()。

A.企業(yè)低估資產(chǎn)或者收益,體現(xiàn)了謹慎性要求

B.在符合重要性和成本效益原則前提下保證會計信息的完整性,體現(xiàn)了重要性要求

C.金融企業(yè)財務(wù)報表不區(qū)分流動資產(chǎn)和非流動資產(chǎn),體現(xiàn)了可靠性要求

D.企業(yè)不得隨意變更會計政策,體現(xiàn)了可比性要求

【答案】D

2.2021年度,甲公司發(fā)生的有關(guān)交易或事項如下:(1)3月1日。因現(xiàn)金短缺。將賬面價值8萬元的自產(chǎn)產(chǎn)品用于發(fā)放職工工資。當日產(chǎn)品的市場價格為10萬元。(2)5月1日,以賬面價值400萬元的自產(chǎn)產(chǎn)品抵債,向乙公司償還欠款500萬元,當日產(chǎn)品的市場價格為450萬元。(3)9月30日,購入3萬元食品作為國慶節(jié)福利發(fā)放給職工。不考慮其他因素。甲公司在編制2*21年度財務(wù)報表時應(yīng)確認的收入是()

A.513萬元

B.137

C.4505

D.10

【答案】D

3.下列各項關(guān)于企業(yè)所得稅會計處理的表述中,正確的是()

A.發(fā)行可轉(zhuǎn)換債券,負債初始確認時產(chǎn)生的暫時性差異的所得稅象響應(yīng)計入當期損益

B.其他權(quán)益工具投資的公允價值變動產(chǎn)生的暫時性差異的所得稅影響應(yīng)計入當期損益

C轉(zhuǎn)為以公允價值計量的投資性房地產(chǎn)時,公允價值大于計稅基礎(chǔ)產(chǎn)生的暫時性差異的所得稅影響應(yīng)計入當期損益

D.處置子公司部分股權(quán)但未喪失控制權(quán)的,并財務(wù)報表中因處置部分股權(quán)應(yīng)納的企業(yè)所得稅應(yīng)調(diào)整計入權(quán)益

【答案】D

4.下列關(guān)于行政事業(yè)單位PP項目合同會計處理的表述中.正確的是().

A.使用社會資本方現(xiàn)有資產(chǎn)形成的PPP項目資產(chǎn),政府方無需進行會計處理

B.使用政府方現(xiàn)有資產(chǎn)形成的PPP項目資產(chǎn),政府方無需進行會計處理

C.PPP項目資產(chǎn)正常使用中發(fā)生的日常維修等后續(xù)支出,政府方應(yīng)計入PP項目資產(chǎn)成本

D.社會資本方投資建造形成PPP項目資產(chǎn),政府方應(yīng)在資產(chǎn)驗收合格交付使用時確認為PPP項目資產(chǎn)

【答案】D

5.2×20年12月1日,甲公司與乙公司簽訂租售協(xié)議。甲公司從乙公司租入某寫字樓的1至2層作為辦公用房。租賃協(xié)議約定。起租日為2x21年4月1日,到期日為2*26年12月31日,從起租日開始計算租金。租金每月30萬元;甲公司有2年的續(xù)租選擇權(quán)甲公司于2x21年1月1日進駐該寫字樓并開始裝修。甲公司不能合理確定將行使續(xù)租選擇權(quán)。不考慮其他因素,甲公司對該租賃業(yè)務(wù)確定的租賃期是()

A.7775年

B.8F

C.5.75年

D.6年

【答案】C

以上就是【2022年注冊會計師《會計》第一場試題及答案(考生回憶版8.26)】的全部內(nèi)容。想知道自己是否可以報考?趕快來看報名條件吧!歡迎小伙伴們前往高頓教育CPA網(wǎng)站,了解更多考試資訊!

完整版文檔已經(jīng)放在文件夾里,而且有新的真題版本也會第一時間更新進去。2022年CPA《會計》回憶版真題&參考答案,大家直接去領(lǐng)取哈:

現(xiàn)在掃碼回復(fù)會計真題

立即領(lǐng)取回憶版真題及答案↓↓