QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

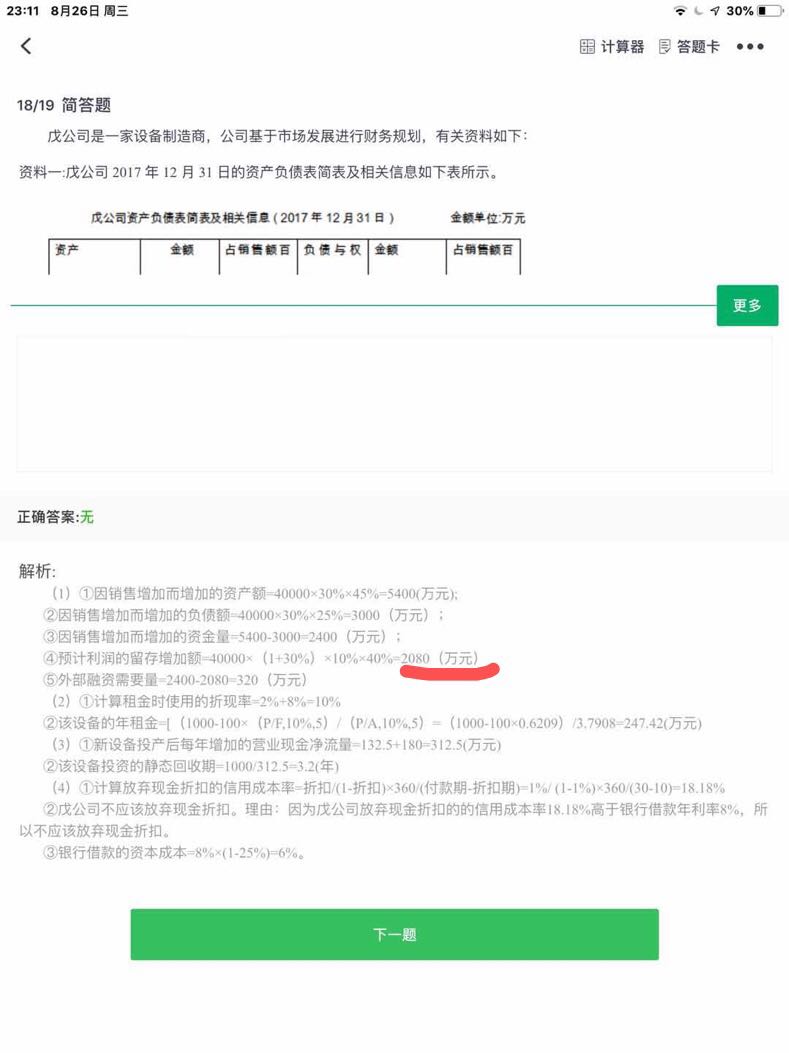

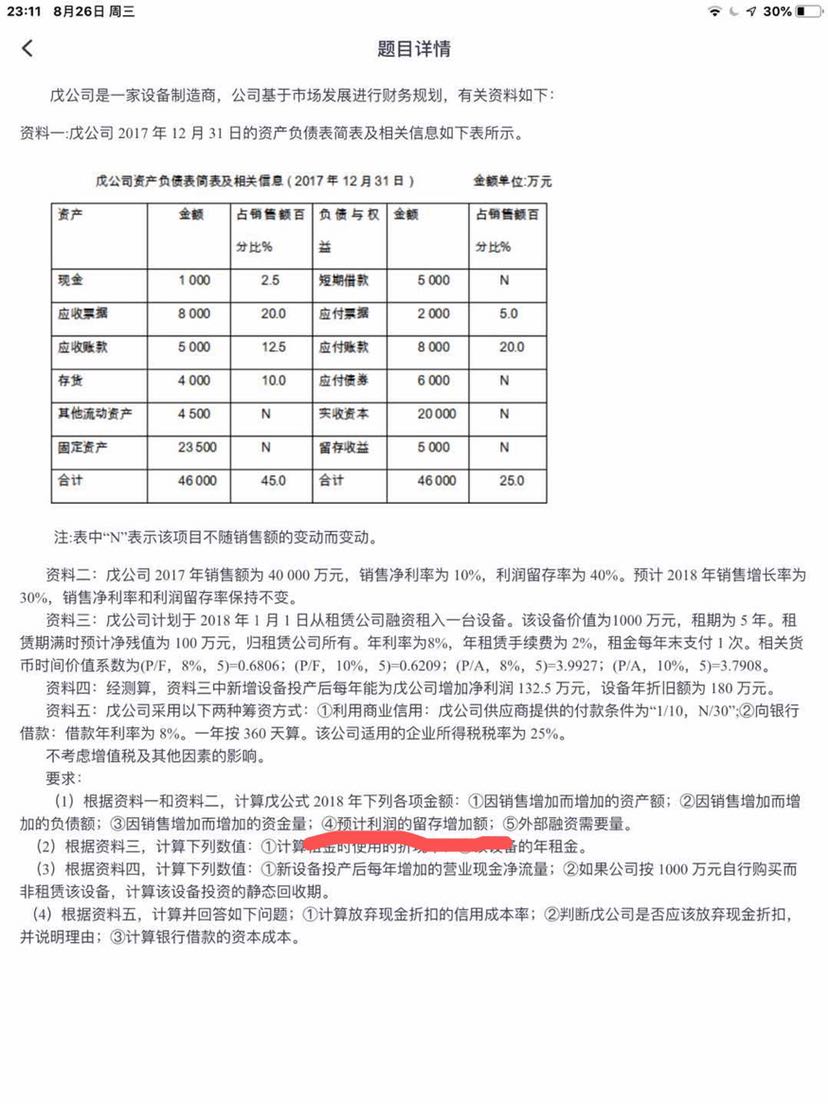

預(yù)計利潤表是什么?預(yù)計利潤表怎么編制?預(yù)計利潤表,是指以貨幣形式綜合反映預(yù)算期內(nèi)企業(yè)經(jīng)營活動成果(包括利潤總額、凈利潤)計劃水平的一種財務(wù)預(yù)算。

該預(yù)算需要在銷售預(yù)算、產(chǎn)品成本預(yù)算、應(yīng)交稅金及附加預(yù)算、制造費用預(yù)算、銷售費用預(yù)算、管理費用預(yù)算和財務(wù)費用預(yù)算等日常業(yè)務(wù)預(yù)算的基礎(chǔ)上編制。

原理:

預(yù)計利潤表是按照權(quán)責(zé)發(fā)生制編制的,這與現(xiàn)金預(yù)算的編制原則是不同的。另外,預(yù)計利潤表是按照變動成本法編制的。其基本原理是(教材舉例中假定管理費用和財務(wù)費用為固定的):

銷售收入-變動銷售成本-銷售稅金及附加=(生產(chǎn)階段)邊際貢獻(xiàn)

(生產(chǎn)階段)邊際貢獻(xiàn)-變動性銷售費用=(銷售階段)邊際貢獻(xiàn)

(銷售階段)邊際貢獻(xiàn)-固定制造費用-固定銷售費用-管理費用-財務(wù)費用=利潤總額

利潤總額-所得稅=凈利潤

預(yù)計利潤表怎么編制?

編制預(yù)計利潤表的依據(jù)是各業(yè)務(wù)預(yù)算表、專門決策預(yù)算表和現(xiàn)金預(yù)算表。

其它業(yè)務(wù)利潤=其它業(yè)務(wù)收入-其它業(yè)務(wù)支出

銷售毛利=銷售收入-銷售成本

營業(yè)利潤=銷售毛利-主營業(yè)務(wù)稅金及附加+其它業(yè)務(wù)收入-其它業(yè)務(wù)支出-管理費用-銷售費用-財務(wù)費用

以上就是【預(yù)計利潤表是什么?預(yù)計利潤表怎么編制?】的全部解答,想了解更多相關(guān)知識可前往高頓教育官網(wǎng)學(xué)習(xí)。

.jpg)