2020年注會(huì)會(huì)計(jì)教材變化大嗎,很多考生在報(bào)完名的第一時(shí)間就會(huì)了解其中的一些規(guī)律,比方說(shuō),教材變動(dòng)的地方一般會(huì)作為考查的重點(diǎn),需要重點(diǎn)注意,所以這部分對(duì)于考生來(lái)說(shuō)還是比較重要的,關(guān)于教材的變動(dòng),高頓CPA小編也搜集了一些資料,幫助你了解變動(dòng)的部分。

一、先來(lái)看官方給出的通知

1、企業(yè)會(huì)計(jì)準(zhǔn)則

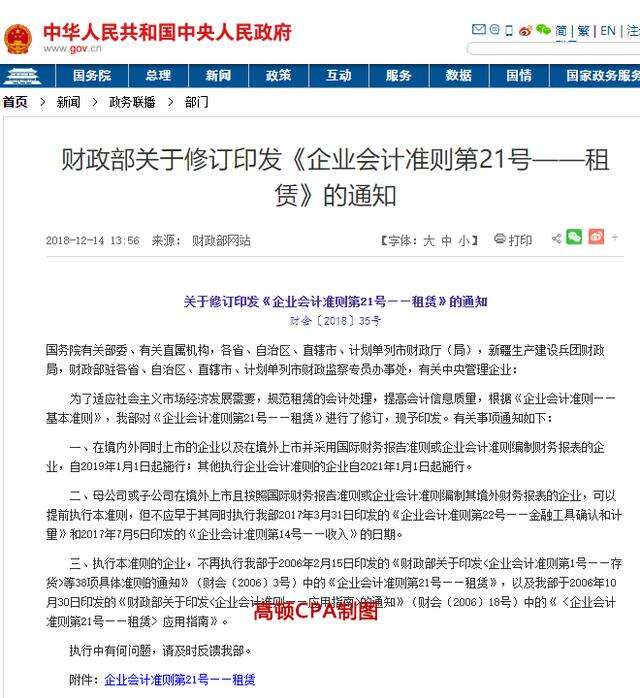

未來(lái)提高會(huì)計(jì)信息質(zhì)量,對(duì)《企業(yè)會(huì)計(jì)準(zhǔn)則21號(hào)--租賃》進(jìn)行了修改,而這部分對(duì)于CPA會(huì)計(jì)考試的分值占比還是不可忽略的,所以可以重點(diǎn)注意下:

2、綜合政策解讀總結(jié)變化主要如下

第一章:總論》》根據(jù)租賃準(zhǔn)則修改部分內(nèi)容;

第四章:固定資產(chǎn)》》同上;

第九章:負(fù)債》》根據(jù)租賃準(zhǔn)則修改“長(zhǎng)期應(yīng)付款”部分內(nèi)容;

第十四章:金融工具》》根據(jù)新準(zhǔn)則,繼續(xù)完善或修訂部分內(nèi)容;

第十六章:收入、費(fèi)用和利潤(rùn)》》根據(jù)新準(zhǔn)則,繼續(xù)完善或修訂部分內(nèi)容;

第十八章:非貨幣性資產(chǎn)交換》》整張可能會(huì)根據(jù)新準(zhǔn)則全部重新編寫(xiě);

第十九章:債務(wù)重組》》整章可能會(huì)根據(jù)新準(zhǔn)則全部重新編寫(xiě);

第二十二章:租賃》》根據(jù)租賃準(zhǔn)則重新編寫(xiě)本章內(nèi)容;

第二十三章:財(cái)務(wù)報(bào)告》》可能涉及修改少部分報(bào)表項(xiàng)目。

以上就是來(lái)自高頓CPA會(huì)計(jì)科目郁剛老師的分析,針對(duì)變動(dòng)的部分結(jié)合新教材著重學(xué)習(xí)很關(guān)鍵。

二、會(huì)計(jì)分錄的學(xué)習(xí)也十分重要

會(huì)計(jì)作為六科基礎(chǔ)也是最重要的科目,它的難度也是最大的,以前有過(guò)這樣的比喻,通過(guò)會(huì)計(jì)科目CPA就戰(zhàn)勝一般,可想而知它的重要性,而作為得分重點(diǎn)的會(huì)計(jì)分錄十分重要,它是會(huì)計(jì)的語(yǔ)言,也是考生必須要掌握的,小編整理了部分會(huì)計(jì)分錄,希望能幫到你。

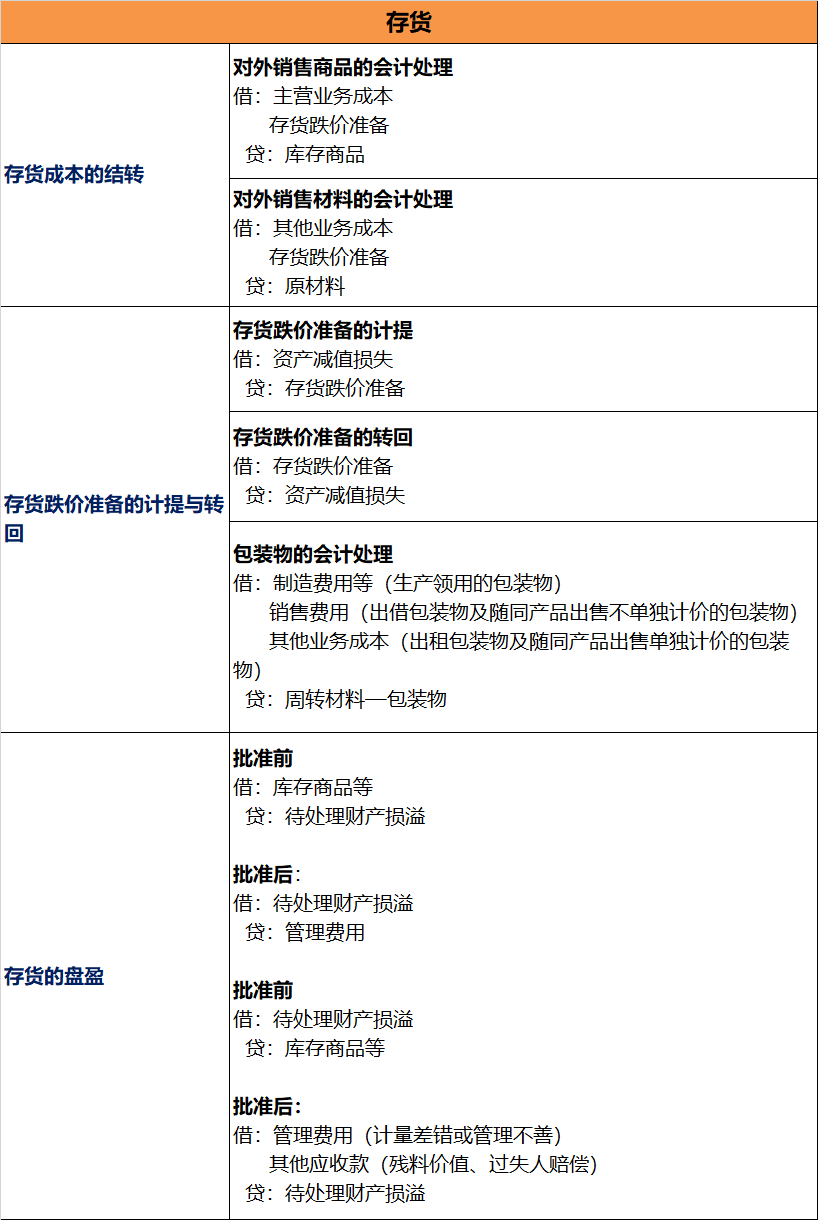

1、存貨

2、固定資產(chǎn)

丨本文由高頓CPA原創(chuàng)發(fā)布,轉(zhuǎn)載請(qǐng)說(shuō)明來(lái)源!