2020年CPA備考進(jìn)行時(shí),但是專業(yè)階段教材還未出版。高頓CPA小編時(shí)刻關(guān)注中注協(xié)發(fā)布的消息,以便為考生的學(xué)習(xí)備考帶來一些新的備考方向。

根據(jù)中注協(xié)發(fā)布消息,中國注冊會(huì)計(jì)師協(xié)會(huì)發(fā)布五項(xiàng)審計(jì)準(zhǔn)則問題解答修訂文本的征求意見稿,公開征求意見。分別是職業(yè)懷疑、函證、收入確認(rèn)、關(guān)聯(lián)方、貨幣資金審計(jì)。那么五項(xiàng)審計(jì)準(zhǔn)則分別對(duì)應(yīng)的教材章節(jié)有哪些?

如果這些準(zhǔn)則在教材編寫之前確定發(fā)布,那么可能就會(huì)教材中體現(xiàn)。具體可能變化為:

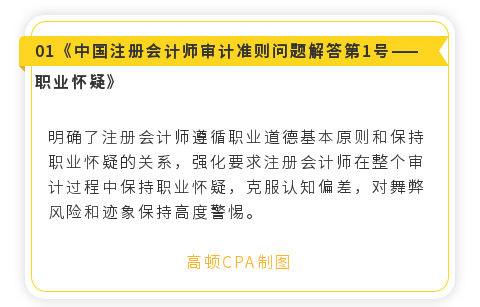

1.職業(yè)懷疑(第一章審計(jì)概述——第四節(jié)審計(jì)基本要求)

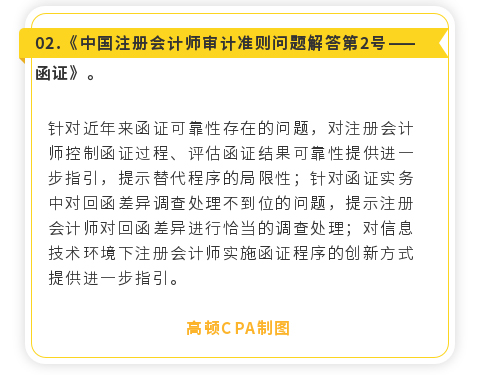

2.函證(第三章審計(jì)證據(jù)——第三節(jié)函證)

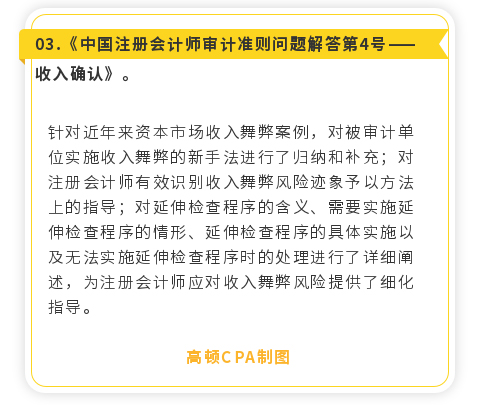

3.收入確認(rèn)(第九章銷售與收款循環(huán)的審計(jì)——第三節(jié)銷售與收款循環(huán)的重大錯(cuò)報(bào)風(fēng)險(xiǎn)的評(píng)估)

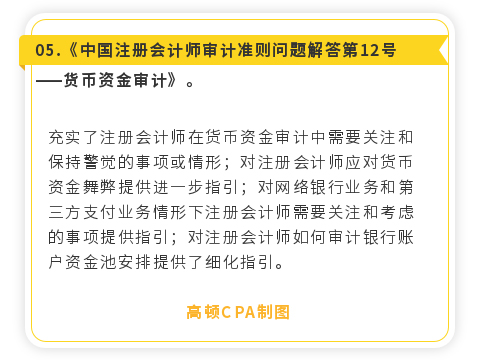

4.貨幣資金審計(jì)(第十二章貨幣資金審計(jì)——第二節(jié)貨幣資金的重大錯(cuò)報(bào)風(fēng)險(xiǎn))

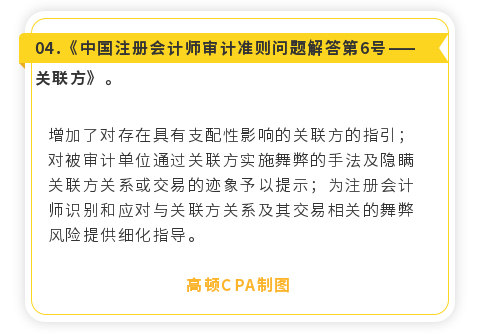

5.關(guān)聯(lián)方審計(jì)(第十七章其他特殊項(xiàng)目的審計(jì)——第二節(jié)關(guān)聯(lián)方的審計(jì))

除此之外,根據(jù)新準(zhǔn)則,對(duì)舞弊和法律法規(guī)的考慮、審計(jì)溝通這兩章內(nèi)容可能都會(huì)發(fā)生變化,但是變動(dòng)的幅度應(yīng)該不會(huì)大。

對(duì)于教材變化,考生如何應(yīng)對(duì)?

2020CPA教材還未出版,高頓CPA審計(jì)科目高圣榮老師建議大家先避開學(xué)習(xí)上述問題解答征求意見涉及五項(xiàng)內(nèi)容,待新教材下發(fā)后加以學(xué)習(xí)即可。

同時(shí)備考審計(jì)非常關(guān)鍵的是具有審計(jì)思維。例如會(huì)計(jì)要求我們以會(huì)計(jì)的角度看問題,審計(jì)要求我們以審計(jì)的角度看問題。好像有點(diǎn)繞口,但是很重要。拿企業(yè)中的銷售與收款為例,會(huì)計(jì)考察的是我們?nèi)绾谓Y(jié)轉(zhuǎn)成本,確認(rèn)收入。而審計(jì)則要求我們?nèi)タ紤]這家企業(yè)的收入是否發(fā)生,計(jì)價(jià)是否準(zhǔn)確,成本是否完整這樣的問題,并收集審計(jì)證據(jù)以支持我們的判斷。