沒有方法的備考,感覺就像注會進入了死胡同;高頓CPA小編提供千金難買的CPA會計科目備考技巧,要報考這門科目的考生,我們不僅要掌握備考技巧,而且還要熟悉答題技巧。

CPA會計科目備考技巧

CPA會計教材知識架構梳理

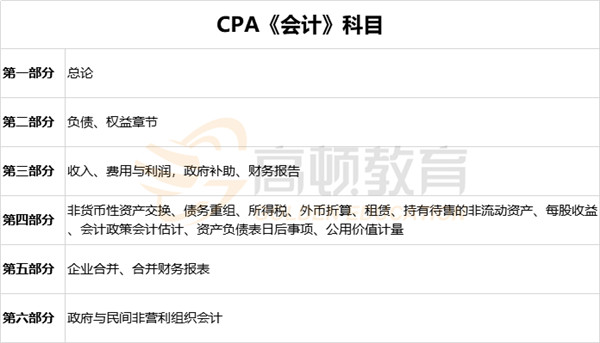

CPA會計科目內(nèi)容非常多,沒有規(guī)劃的學習不容易吃透知識點,而且越到后面越容易手忙腳亂,建議將會計教材內(nèi)容劃分為五個部分,模塊化的學習??煞譃椋簳嫽A理論、基礎會計要素、特殊會計事項、財務報表、政府會計。

第一部分

總論作為全書的綱領性章節(jié),需要最先學習,有利于對整本會計教材的宏觀把握;資產(chǎn)的概念、初始計量與后續(xù)計量,放在一起學習,便于理清“資產(chǎn)”這個會計要素的學習思路;資產(chǎn)減值相當于是對資產(chǎn)要素的總結,第一部分學習完畢后,“資產(chǎn)”要素的內(nèi)容完全結束,便于二輪復習。

第二部分

將“負債”和“所有者權益”兩個基本會計要素整合在一起,恰好構成資產(chǎn)負債表的右半部分,與第一部分的內(nèi)容合在一起構成整張資產(chǎn)負債表的全部。此外,負債和所有者權益的關系比較密切,尤其是金融負債與權益工具的拆分等更能直觀體現(xiàn)出兩者的聯(lián)系。將上述兩個要素的內(nèi)容整合在一起學習有利于提升考生的學習效率。

第三部分

這部分內(nèi)容包含“收入”、“費用”、“利潤”三個會計要素的內(nèi)容,政府補助的很多內(nèi)容與收入相關,因此,將這兩章內(nèi)容整個到一起,有利于相似章節(jié)間內(nèi)容的融會貫通。政府補助學完意味著會計基本六要素的內(nèi)容全部學習完畢,繼續(xù)學習財務報告有利于加深的會計六要素的進一步認識,為后續(xù)的合并財務報表學習打下堅實基礎。

第四部分

本部分前六章的內(nèi)容全部屬于特殊會計事項的內(nèi)容,學完這些內(nèi)容有利于進一步感受到會計的博大與精深;后三章內(nèi)容完全屬于會計基本理論與方法,考試時完全依托前面的會計六要素以及特殊會計事項對會計基本理論與方法進行考查,學完特殊會計事項緊接著學習會計基本理論與方法有利于提高考生的應試能力與得分率。

第五部分

這兩章的內(nèi)容屬于整本會計教材中的“珠穆朗瑪峰”,內(nèi)容大,難度高,理解深。將這兩部分內(nèi)容合并在一起學習,一方面是因為兩章的內(nèi)容關聯(lián)度極高,若與其他章節(jié)混合在一起學習,往往會降低學習效果;另一方面,這兩章的內(nèi)容在會計科目考試中分值至少20分以上,單獨作為一部分學習,有利于考生靜下心來慢慢理解與掌握,提高學習效果.

第六部分

前面29章的內(nèi)容均屬于企業(yè)會計的內(nèi)容,核算方法基本圍繞“權責發(fā)生制”。但政府與民間非營利組織會計核算大多圍繞“收付實現(xiàn)制”進行,兩者內(nèi)容差異較大,混合在一起學習,很可能造成思路混亂。

CPA會計科目考試答題技巧(實用)

CPA會計考試是最重要的一門科目,同時也是難度最大的一科;對于考試,我們不能低估。不僅要會做題,而且要能夠深入理解。

CPA會計科目的選擇題特點是陷阱眾多,模糊選項摻雜其中,所以考生做單選題時要集中精神,先快速過一遍題,如果能馬上知道是哪個知識點就繼續(xù)往下看選項,如果考點陌生或不確定的,建議馬上跳過,先把后面會的做完再回頭思考。

CPA會計科目綜合題分值很高,這部分題型主要考察考生的綜合能力。綜合題有一個特點,就是題干中會隱藏很多解題思路,考生在答題時,一定要認真審題;在下筆之前,要先形成答題思路,同時要注意打字排版工整,思路清晰。

▎本文由高頓CPA sun原創(chuàng)發(fā)布,將持續(xù)為大家更新注冊會計師最新報考相關信息。