注冊會計師考試已經(jīng)落下帷幕,接下來就是考情分析時刻,今天高頓CPA小編為大家?guī)淼氖恰秾徲嫛房颇康目键c分析。有人說是近三年最難,雖然還未達(dá)到2016年的巔峰難度,但是也是非常不簡單。究竟難度如何呢?我們繼續(xù)看下去:

注冊會計師《審計》考點分析:

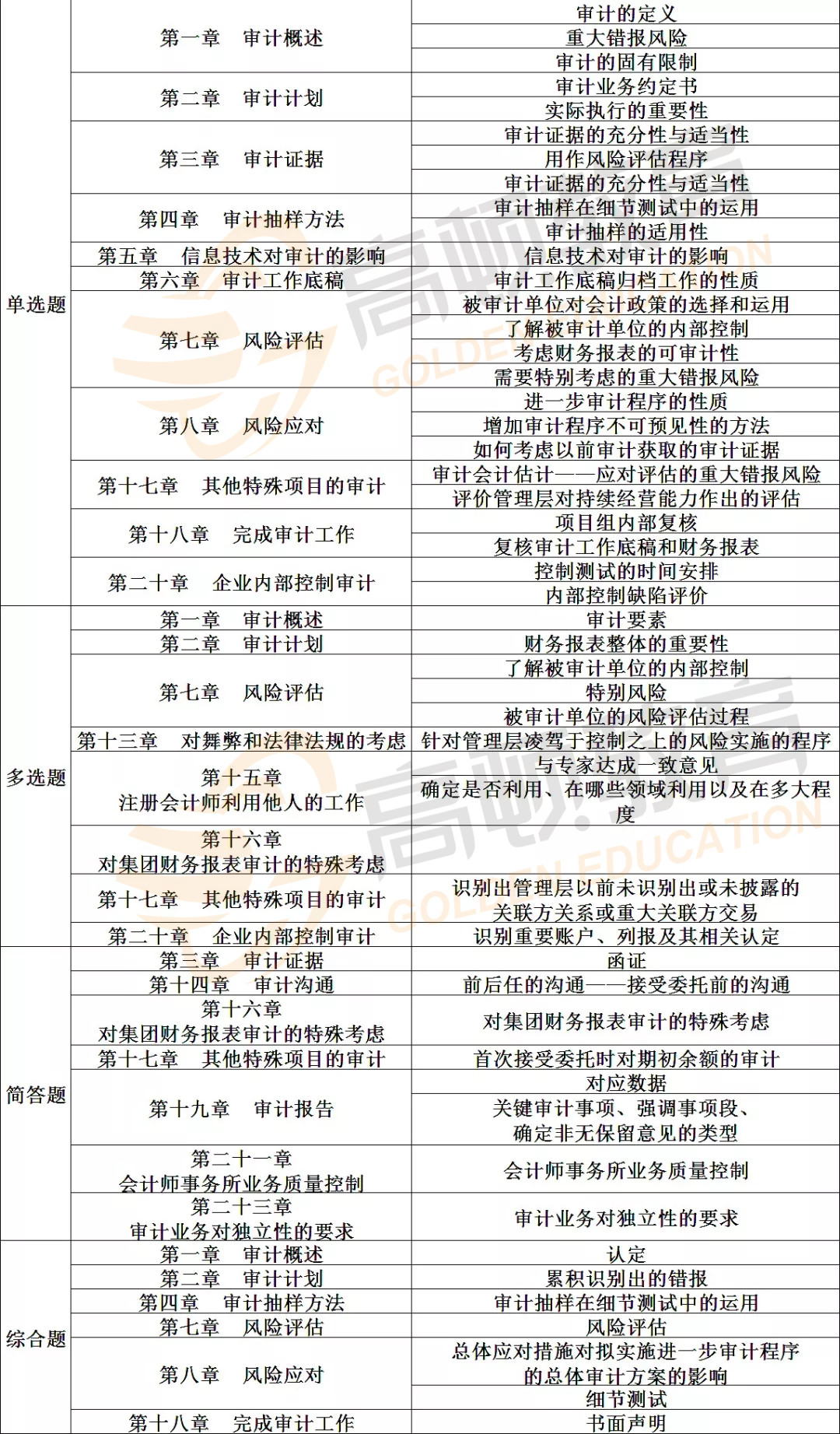

一、選擇題考點

選擇題考查的知識點涉及到的章節(jié)是最多的,除了循環(huán)第9~12章、第21~23章,幾乎每個章節(jié)的知識點都有考查。除了個別題目有難度,選擇題的難度還是比較適中的。其實選擇題考生最主要還是回歸教材,夯實基礎(chǔ)。

二、簡答題考點

簡答題涉及到的考點包括:審計證據(jù)、審計溝通、對集團(tuán)財務(wù)報表審計的特殊考慮、審計報告、會計師事務(wù)所業(yè)務(wù)質(zhì)量控制以及審計業(yè)務(wù)對獨立性的要求。簡答題答題不像客觀題可以靠猜,這里容不得半點虛假,考生需要答到點上,其中對理由的最佳答案就是教材原文或接近原文的大概表述,盡量用專業(yè)的語言來答題。

三、綜合題考點

綜合題考查的知識點有審計概述、審計計劃、審計抽樣方法、風(fēng)險評估、風(fēng)險應(yīng)對、完成審計工作等。

考生直呼審計三年最難,應(yīng)該是指的主觀題難度較大,如審計程序判斷的考查。主觀題整體上來看題目較新穎,考查非常靈活,需要考生有非常好的應(yīng)變能力,有的迷惑性比較大的地方很容易陷進(jìn)去,試題中多處與會計知識與實務(wù)相結(jié)合。

對于備考2020注冊會計師審計科目的同學(xué)建議:

根據(jù)往年審計科目章節(jié)的考查,客觀題的考查一般聚集在前四章內(nèi)容

根據(jù)往年審計科目章節(jié)內(nèi)容的考查,客觀題出題一般聚集在前四章內(nèi)容,客觀題考查主要是基礎(chǔ)知識是否牢固,基本理論知識是答好客觀題的關(guān)鍵;

主觀題的知識點趨于穩(wěn)定,只是題目出的越來越靈活,考生要靈活變通,在掌握好基本理論知識的基礎(chǔ)上,培養(yǎng)自己審計思維。